中心思想

估值底部与政策边际改善驱动板块景气回升

本报告核心观点认为,医药板块经历近半年持续调整后,当前估值已接近历史低位(PE 25.42倍,在31个申万一级行业中排名第8),随着行业边际向好因素逐步兑现,板块性价比凸显。关键驱动包括:集采悲观预期的温和化信号释放(如广东联盟集采中长春高新仅申报粉剂未申报水剂)、国内首款新冠口服药获批缓解疫情救治压力并带动相关需求回升、以及年报季基本面趋势良好的公司存在超预期可能。建议关注CXO、上游、新冠检测、高值耗材及创新药等细分领域。

多维度数据印证行业景气度逐步回升

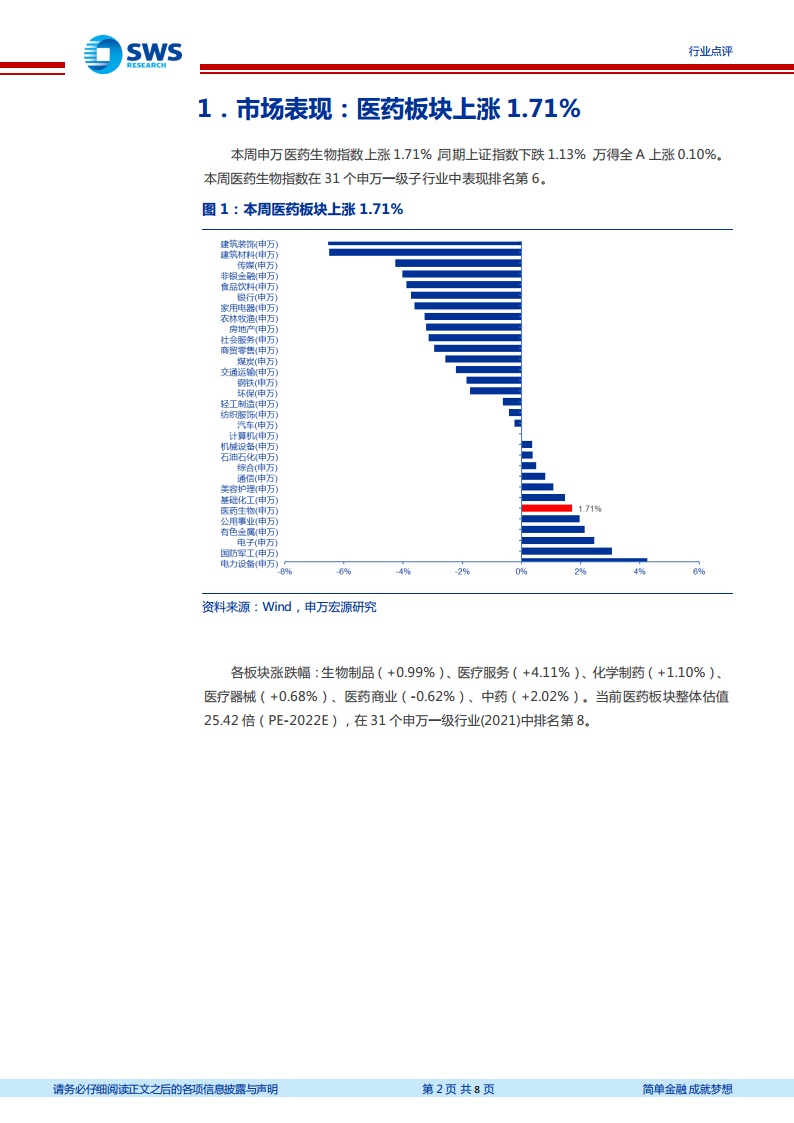

市场表现数据方面,本周医药生物指数上涨1.71%,显著跑赢上证指数(-1.13%)和万得全A(+0.10%),在31个一级行业中排名第6,显示板块相对强势。新冠疫情跟踪数据显示,国内疫情有所反复但政策应对灵活(香港抗原检测结果获认可),海外日均新增约143万人且奥密克戎BA.2亚型传播更快。政策层面,CDE发布加快创新药审评工作程序征求意见稿,已纳入73个突破性治疗药物品种,明确引导以临床价值为导向的研发方向,进一步催化创新药板块预期修复。

主要内容

市场表现:医药板块相对强势,估值处于历史低位

本周申万医药生物指数上涨1.71%,同期上证指数下跌1.13%,万得全A上涨0.10%。各子板块中,医疗服务(+4.11%)、中药(+2.02%)、生物制品(+0.99%)涨幅领先,医药商业(-0.62%)表现最弱。当前板块整体估值为25.42倍(PE-2022E),在31个申万一级行业中排名第8,处于历史较低分位。个股层面,海辰药业(+72.5%)、佛慈制药(+38.1%)、康芝药业(+35.4%)等周涨幅居前,而昂利康(-8.3%)、康泰医学(-7.7%)等跌幅较大。

新冠疫情跟踪:国内局部疫情反弹,海外新增放缓但BA.2亚型传播更快

国内疫情方面,本周(2022/2/21-2022/2/26)累计报告本土确诊病例1241例,较上周同期693例明显增加。截至2月20日,全国共有8个高风险地区和192个中风险地区。香港新增病例创新高(2月26日单日新增17063例),特区政府已修改指引认可快速抗原检测结果。海外疫情方面,同期新增确诊病例856万人,日均约143万人,较上周同期1144万人有所下降。此外,奥密克戎BA.2亚型已在74个国家和美国47个州被发现,东京大学研究显示其传播速度较BA.1更快。

政策动态:CDE发布加快创新药上市审评工作程序,引导以临床价值为导向

2022年2月22日,CDE发布《药审中心加快创新药上市申请审评工作程序(试行)》征求意见稿。该程序适用于纳入突破性治疗药物程序的创新药,即用于防治严重危及生命或严重影响生存质量疾病、尚无有效防治手段或较现有疗法具有明显临床优势的药物。目前已有73个品种被纳入突破性治疗药物名单,该政策旨在进一步加快有临床价值的创新药上市速度,引导企业开发更多具有临床价值的品种。

核心观点:集采悲观预期修正、新冠口服药获批、年报季催化三个方向

本报告提出三条核心主线:其一,集采悲观预期是本轮调整主因之一,国新办政策吹风会释放温和化信号,关注高值耗材、创新药等板块反弹机会(长春高新在广东联盟集采中仅申报粉剂水剂未申报);其二,国内首款新冠口服药获批有助于减缓疫情救治压力,利好医疗服务、体外诊断、手术耗材、呼吸类药械需求回升,同时关注国产新冠口服小分子药进展;其三,年报季开启,建议关注基本面趋势良好且存在超预期可能的公司(如CXO、上游和新冠检测)。推荐关注长春高新、我武生物、爱博医疗、药明康德、迈瑞医疗、恒瑞医药等。

风险提示:集采降价、疫情波动、研发不确定性

报告明确三项主要风险:①药品和耗材集采降价幅度若超出预期,将显著影响相关公司业绩;②新冠疫情直接扰动国内抗疫设备、耗材需求及医疗诊疗服务开展,进而影响手术耗材、抗癌药等产品需求;③创新药和创新医疗器械研发周期长,面临新产品技术迭代风险,研发不确定性较高。

总结

本报告通过详细的市场表现数据、疫情跟踪数据、政策动态及核心观点,系统分析了医药生物板块当前的投资机会。从数据看:本周医药板块上涨1.71%,相对跑赢大盘,估值处于历史低位(PE 25.42倍);疫情方面国内局部反弹但港府放宽检测认定,海外新增放缓但BA.2亚型传播更快;政策上CDE加快创新药审评程序已覆盖73个品种,进一步引导行业向临床价值回归。报告核心逻辑在于集采悲观预期的边际修正、新冠口服药获批带来的需求复苏以及年报季基本面验证,认为板块景气度正逐步回升,性价比已经凸显。同时提示了集采降价、疫情波动和研发风险等主要不确定性因素。

微信扫一扫-立即使用

微信扫一扫-立即使用