中心思想

功能性护肤品高增驱动收入超预期,公司加速向生物活性物平台型企业转型

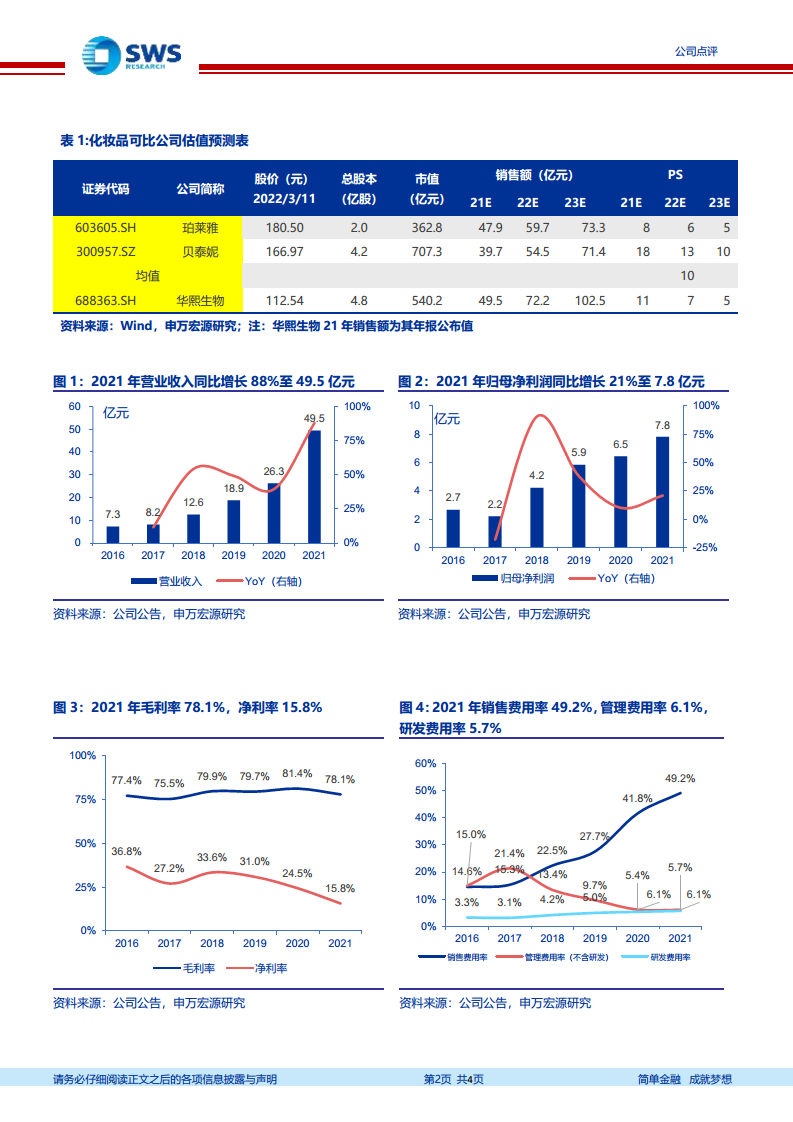

华熙生物2021年实现营收49.5亿元,同比增长87.9%,其中功能性护肤品收入高增147%至33.2亿元,成为核心增长引擎。公司在巩固全球透明质酸原料龙头地位的同时,通过“四驾马车”(原料、医疗终端、功能性护肤品、功能性食品)战略,推动业务结构从原料供应商向C端品牌商及生物活性物平台型公司升级。尽管销售费用率上升导致净利率阶段性承压(15.8%,同比下降8.7pct),但经营现金流同比增长81%至12.8亿元,运营健康。基于强劲的收入增长和未来PS估值上行空间(当前估值对应22年PS约11倍,可比均值10倍),评级上调至“买入”。

四大品牌迈入规模与精细运营阶段,原料业务壁垒深化,医美产品矩阵完善

功能性护肤品四大品牌(润百颜、夸迪、米蓓尔、肌活)均实现超过110%的同比增长,过亿大单品达7款,规模效应与精细运营同步推进。原料业务中其他生物活性物收入同比高增120%,天津项目一期预计22年投产,产能提升至770吨,进一步夯实壁垒。医美终端通过“微交联+填充+流量”产品矩阵升级,两款单相产品预计22年获批,胶原蛋白及再生材料储备丰富,支撑中长期成长。

主要内容

功能性护肤品:四大品牌规模化,全渠道布局驱动增长

收入与占比:功能性护肤品实现收入33.2亿元,同比+147%,占总营收68%。品牌表现:润百颜/夸迪/米蓓尔/肌活分别收入12.3/9.8/4.2/4.3亿元,同比+117%/+150%/+111%/+286%,过亿大单品达7款,新品储备丰富。运营策略:全渠道多方位布局,用户数量持续增长,未来通过私域运营、渠道下沉、渠道多元化拓展空间。

医疗终端:产品结构优化,医美注射剂在研丰富

收入与增长:医疗终端业务营收7亿元,同比+21.5%,占比14%。其中皮肤类产品营收5亿元,同比+15.9%。产品矩阵:首推爆品“双子针”全年销售25万支,公司构建“微交联+润致系列填充剂+润百颜系列”完整矩阵。在研管线:两款单相产品预计22年获批,未来3-5年将推出身体各部位透明质酸填充剂、胶原蛋白及再生材料、医美辅料产品。

原料业务:收入增速超预期,平台化布局加速

收入结构:原料业务营收9.1亿元,同比+28.6%,占比18%。其中医药/化妆品/食品级收入分别为2.5/3.9/1.1亿元,同比+15.8%/+16%/+36.9%。新兴业务:其他生物活性物收入1.5亿元,同比+120%,多个产品收入超千万,生物活性物平台型企业雏形初现。产能扩张:预计22年4月天津项目一期达产,总产能扩至770吨,壁垒增强。

功能性食品:品牌矩阵初建,研发中心落成

产品布局:旗下拥有透明质酸零食品牌“黑零”、玻尿酸水品牌“水肌泉”、果饮品牌“休想角落”,2个单品GMV破百万。研发方向:已成立无锡和上海两个食品研发中心,聚焦美容、关节健康、睡眠健康三大应用方向。

费用与盈利能力:销售投入增加,净利率阶段性承压

毛利率:综合毛利率78.1%,同比-3.3pct;功能性护肤品/医疗/原料毛利率分别为79%/82.1%/72.2%,同比-2.9/-2.5/-5.9pct。费用率:销售费用率49.2%,同比+7.5pct,主因C端投放增加;管理费用率6.1%稳定;研发费用率5.7%,同比+0.3pct。净利率:净利率15.8%,同比-8.7pct,剔除股份支付、折旧及新业务孵化影响后归母净利润增速超50%。运营健康:应收账款4亿元(+6.5%),存货7.1亿元(+48.8%,备货增加),经营现金流12.8亿元(+81%)。

盈利预测与估值:上调至“买入”评级

盈利预测:预计22-24年归母净利润9.8/12.3/15.8亿元,对应PE分别为55/44/34倍。估值参考:采用PS估值法,可比公司22年PS均值10倍,华熙生物当前PS约11倍,若参照可比均值仍有43%上行空间。风险提示:海外订单下滑、原料竞争加剧、终端推广不及预期。

总结

华熙生物2021年收入增长超预期,核心驱动力来自功能性护肤品业务的高增(同比+147%),四大品牌已实现规模化与精细运营,过亿大单品矩阵初成。原料业务在巩固透明质酸全球龙头地位的同时,其他生物活性物放量(+120%),天津产能扩张强化壁垒。医疗终端通过产品结构升级和在研管线储备,中长期成长路径清晰。功能性食品开局良好,研发中心落成。尽管销售费用率上升导致净利率短期承压,但经营性现金流大幅改善,整体运营健康。公司正从原料供应商向生物活性物平台型企业转型,收入结构多元化,未来弹性可期。基于PS估值仍有上行空间,评级上调至“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用