中心思想

核心观点:新冠疫苗接种冲击短期业绩,带状疱疹疫苗成为中期增长引擎

百克生物2021年业绩受新冠疫苗大规模接种的显著冲击,鼻喷流感疫苗与水痘疫苗的销售均出现不同程度下滑,叠加研发费用增加及存货减值计提,导致归母净利润同比下降41.77%。尽管如此,公司在研管线逐步进入兑现期,核心品种带状疱疹减毒活疫苗已处于报产阶段,有望于2022年获得批件并推动2023年起业绩进入高速增长期。基于保守判断下调盈利预测后,公司2022-2024年归母净利润预计分别为4.30/6.67/11.01亿元,对应PE为43/27/17倍,维持“买入”评级。

关键矛盾:短期冲突与长期价值并存

短期业绩承压源于新冠疫苗与公司鼻喷流感疫苗在接种人群及时段上的高度重合,导致流感疫苗推广受阻;同时水痘疫苗受终端接种意愿分流影响,收入小幅下滑。长期来看,带状疱疹疫苗具备先发优势、适龄人群更广、销售空间更大的特点,叠加鼻喷流感疫苗液体制剂及百白破疫苗等后续品种,公司技术平台价值与产品梯队有望持续释放。

主要内容

1. 事件:2021年业绩不及预期

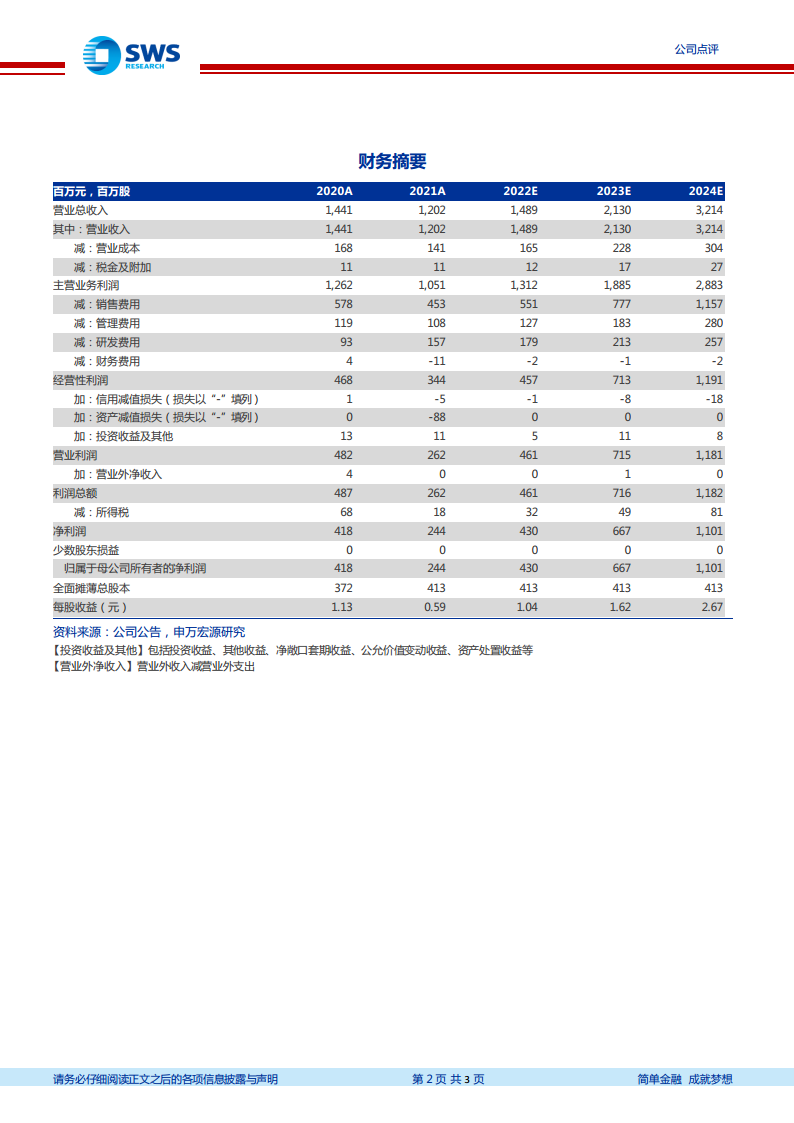

2021年公司实现营业收入12.02亿元(同比-16.6%),归母净利润2.44亿元(同比-41.77%),扣非归母净利润2.34亿元(同比-41.87%)。其中Q4收入2.57亿元(同比-28.33%),归母净利润0.11亿元(同比-86.17%)。新冠疫苗接种冲击主营业务是业绩低于预期的主因。

2. 疫情影响主营产品放量,研发与减值拖累利润

鼻喷流感疫苗:2021年销售60.35万支,收入1.74亿元,同比下滑47.52%。原因在于2021年下半年全国启动3-17周岁人群新冠疫苗接种,与鼻喷流感疫苗的接种重点人群和接种时间高度重合,公司对未实现销售产品计提存货减值准备8639万元。

水痘疫苗:2021年销售811.35万支,收入10.2亿元,同比下滑7.86%,主要受新冠疫苗接种分流影响。

研发与费用:公司持续推进全人源抗狂犬病毒单克隆抗体等在研产品,2021年费用化研发支出1.57亿元,较2020年增加6339万元,进一步侵蚀利润空间。

3. 在研管线逐步兑现,带状疱疹疫苗值得期待

依托核心技术平台,公司构建了多层次研发管线,在研产品包括14种疫苗和2种全人源单克隆抗体。

重磅产品带状疱疹减毒活疫苗:2019年12月启动Ⅲ期临床,目前处于报产阶段,有望于2022年获得生产批件,2023年上市销售。该产品先发优势明显,适龄人群范围更广,销售空间更大,能为公司中长期业绩增长提供核心支撑。

鼻喷流感减毒活疫苗(液体制剂):已获临床批件并启动Ⅰ期临床试验,年龄段扩大至3岁以上人群,将提升公司在流感疫苗领域的竞争力。

百白破疫苗(三组分):已启动Ⅰ期临床,有利于加速后续联合疫苗等产品的研发。

4. 盈利预测与评级调整

考虑到新冠疫苗与鼻喷流感疫苗的接种冲突持续影响,公司下调盈利预测:预计2022-2024年归母净利润分别为4.30/6.67/11.01亿元(此前2022/2023年预测为7.82/11.25亿元),对应EPS分别为1.04/1.62/2.67元。以2022年3月16日收盘价计算,PE分别为43/27/17倍。基于带状疱疹疫苗有望于2022年获批并推动业绩高速增长,维持“买入”评级。

5. 风险提示

主要风险包括:疫苗产品临床进度不及预期或研发失败;市场竞争加剧及产品销售不及预期;技术迭代风险;新生儿数量持续下降风险。

总结

短期业绩承压,中长期增长逻辑清晰

本报告围绕百克生物2021年业绩下滑的核心原因及未来增长驱动力进行了深入剖析。短期来看,新冠疫苗接种与公司核心产品鼻喷流感疫苗的冲突是业绩下滑的主要拖累,叠加研发费用增长及存货减值计提,利润端压力显著。但从中长期看,公司技术平台优势突出,在研管线层次丰富,带状疱疹减毒活疫苗有望成为下一阶段业绩爆发的核心品种,其先发优势、更广泛的适用人群以及市场空间为业绩弹性提供坚实基础。

产品梯队与市场布局支撑估值修复

虽然短期盈利预测下调,但市场对带状疱疹疫苗获批上市的预期已部分反映在估值中。公司2022-2024年预测市盈率分别为43/27/17倍,随着新品种上市放量,估值有望逐步消化。维持“买入”评级体现了对公司在研产品兑现能力及长期成长性的认可。投资者需持续关注带状疱疹疫苗审评进展、鼻喷流感疫苗液体制剂临床结果以及水痘疫苗市场恢复情况。

微信扫一扫-立即使用

微信扫一扫-立即使用