中心思想

新冠抗原检测与小分子药物:抗疫新阶段的双核心

本报告的核心观点在于,在当前国内疫情多点爆发、海外疫情持续高位的背景下,“新冠抗原检测+小分子药物”的组合将成为疫情防控新阶段的关键利器。抗原检测凭借其便捷性和快速出结果的特性,有望在居家自测和各类公共场所大规模应用,与核酸检测形成互补;小分子口服药则因其居家治疗、降低重症风险的潜力而备受关注。报告明确推荐关注抗原检测全产业链以及小分子药物相关企业的投资机会。

市场表现与核心驱动逻辑

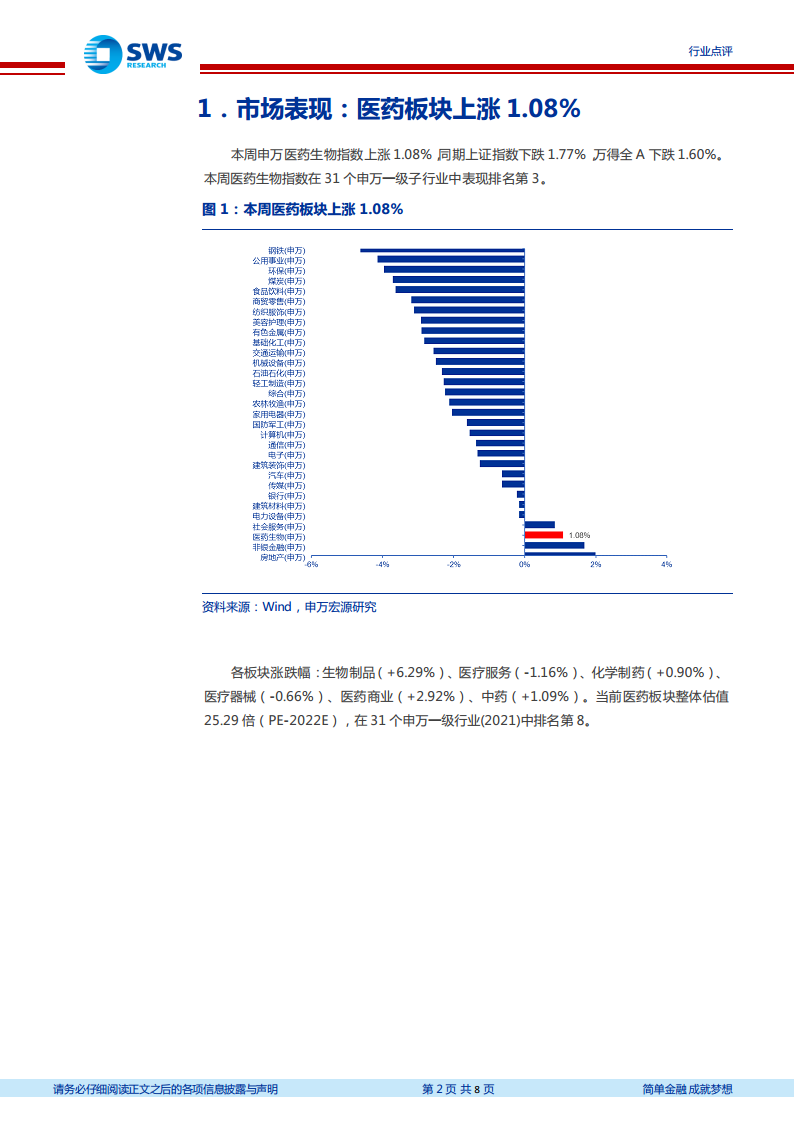

本周(2022/3/14-2022/3/18)医药生物板块上涨1.08%,跑赢大盘,在31个申万一级行业中排名第3。结构性行情显著,生物制品(+6.29%)和医药商业(+2.92%)涨幅居前,这与新冠抗原检测试剂获批、中和抗体需求等疫情主题高度相关。报告强调,近期疫情数据的快速上升(国内本土病例及无症状感染者累计超2.2万例)直接催化了抗疫相关板块的表现,尤其是抗原检测和新冠特效药产业链成为资金关注的焦点。

主要内容

一、市场表现:医药板块逆势上涨,生物制品领涨

二、新冠疫情跟踪:国内疫情快速蔓延,海外维持高位

一级目录:新冠疫情跟踪

国内局部疫情严峻,海外新增确诊病例维持高位,新冠抗原检测试剂获批数量增加。

二级目录:国内疫情

本周(2022/3/14-2022/3/19)国内(不含港澳台)累计报告本土病例12794例(上周3490例),无症状感染者9789例(上周4153例),增速显著加快。截至3月20日17时,全国共有32个高风险地区和523个中风险地区,疫情防控压力持续增大。

二级目录:海外疫情

2022/3/14-2022/3/19期间,海外新增确诊病例1071万人(上周1036万人),日均新增约179万人,疫情传播未明显放缓。

二级目录:抗原检测试剂获批情况

国内已获批17款新冠抗原检测试剂,涉及上市公司包括万孚生物、华大基因、诺唯赞、热景生物、乐普医疗、万泰生物、东方生物、奥泰生物等。获批产品增多为市场需求爆发提供了供给基础。

三、5家中国企业被授权生产Paxlovid仿制药

- 一级目录:特仿名单

2022年3月17日,日内瓦药品专利池(MPP)宣布与35家药企签署协议,允许其免专利费生产辉瑞新冠口服药Paxlovid的核心成分奈玛特韦。其中包括5家中国企业:上海迪赛诺、华海药业(600521.SH)、普洛药业(000739.SZ)、复星医药(600196.SH)、九洲药业(603456.SH)。其中九洲药业仅生产原料药,其余4家可同时生产原料药和制剂。这一授权有望加速国内新冠口服药的供应能力,相关企业将受益于全球抗疫需求。

四、核心观点:抗原检测+小分子药是抗疫新阶段利器

- 一级目录:核心观点

报告认为,“新冠抗原检测+小分子药”将成为海内外抗疫新阶段的两大利器。抗原检测具备方便(无需设备)和快捷(15分钟出结果 vs 核酸检测4小时以上)的显著优势。参考海外经验,国内抗原自测产品获准后有望快速点燃C端市场需求,同时可在海关、机场、社区、医院、学校等场景广泛应用,与核酸检测构成“双保险”。新冠药方面,建议关注辉瑞口服药在轻中症(低风险人群)和暴露后预防适应症的数据,以及盐野义最终III期临床结果。报告持续推荐抗原检测、小分子药、疫苗加强针全产业链标的,具体包括诺唯赞、东方生物、九安医疗、奥泰生物、热景生物、鱼跃医疗、亚辉龙、菲鹏生物、义翘神州、百普赛斯、昌红科技、海顺新材、益丰药房、老百姓、大参林、药明康德、凯莱英、博腾股份、君实生物、智飞生物等。

五、风险提示

- 一级目录:风险提示

- 集采降价风险:药品和耗材面临集采降价压力,可能影响相关公司业绩。

- 疫情波动风险:疫情直接影响抗疫设备及耗材需求,也影响医疗诊疗服务开展,经营业绩可能波动。

- 研发风险:创新药和创新医疗器械研发周期长,存在技术和迭代风险,研发结果具有较大不确定性。

总结

本报告系统梳理了2022年3月第二周医药生物板块的市场表现,指出在疫情加剧背景下,医药板块逆势上涨,尤其以生物制品和医药商业为代表的抗疫相关子板块表现突出。报告的核心亮点在于明确提出“新冠抗原检测+小分子口服药”是当前抗疫策略的关键组合,并从海外经验、国内政策、产业链受益逻辑等多个维度进行了分析。同时,MPP授权5家中国企业生产Paxlovid仿制药事件进一步强化了小分子药物的可及性和投资机会。报告最后给出了具体的推荐标的风险提示,为投资者提供了清晰的短期和中长期投资方向。整体而言,报告逻辑清晰,数据支撑充分,具有较强的实战参考价值。

微信扫一扫-立即使用

微信扫一扫-立即使用