中心思想

核心商业模式与业绩增长

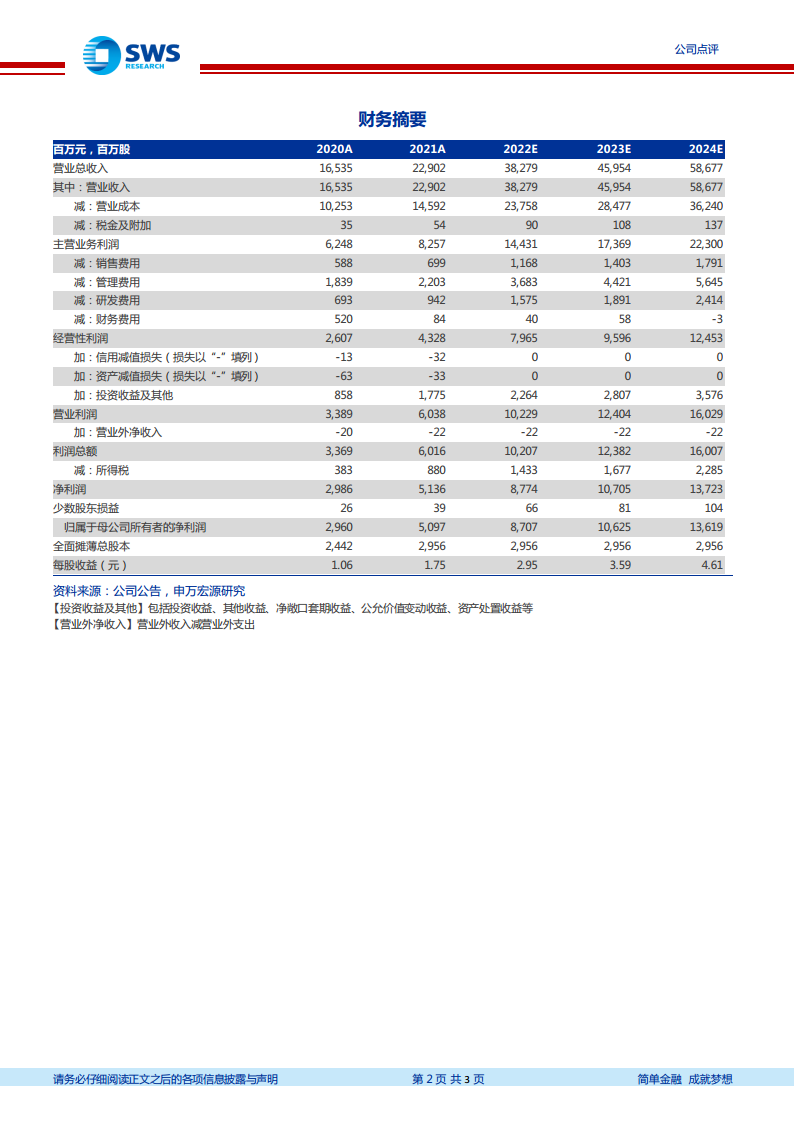

药明康德凭借“CRDMO+CTDMO”一体化平台,2021年实现营收229.0亿元(+38.5%),归母净利润50.97亿元(+72.19%),经调整Non-IFRS归母净利润51.31亿元(+41.08%),符合市场预期。化学业务(+46.93%)和测试业务(+38.03%)是主要增长引擎,其中CDMO管线扩张至1666个分子,商业化项目增加14个,支撑长期增量。

2022年高增长预期与估值支撑

公司公告2022年1-2月在手订单及销售收入同比增速均超65%,预计Q1收入增长65-68%,全年收入增长65-70%。化学业务有望实现近翻番,得益于新冠药物订单与一体化策略。基于此,上调盈利预测,2022-2024年归母净利润分别为87.07、106.25、136.19亿元,对应PE为37、31、24倍,维持“买入”评级。

主要内容

业务板块表现与增长动力

- 化学业务:2021年收入140.87亿元(+46.93%)。分子药物发现(R)收入61.67亿元(+43.24%);工艺研发和生产(D&M)收入79.20亿元(+49.94%)。CDMO新增14个商业化项目,管线共1666个分子,包括42个商业化、49个III期、257个II期、1318个I期及临床前项目。

- 测试业务:2021年收入45.25亿元(+38.03%)。实验室分析及测试服务收入30.45亿元(+38.93%);临床CRO及SMO收入14.80亿元(+36.20%)。剔除器械检测后的药物分析测试服务同比强劲增长52.12%。

- 生物学业务:2021年收入19.85亿元(+30.05%),超70%客户同时使用生物学及化学服务,协同效应显著。

- 细胞及基因疗法CTDMO:2021年收入10.26亿元(-2.79%)。中国区业务增长87%,部分抵消美国区因客户产品上市申报推迟和疫情影响;预计2022年收入增长超行业平均水平。

- 国内新药研发服务部:2021年收入12.51亿元(+17.47%);有1个项目处于NDA,3个III期,14个II期,74个I期。

未来展望与盈利评级

- 2022年增长强劲:2022年1-2月订单和销售收入同比增速均超65%;预计Q1收入增长65-68%,全年收入增长65-70%。化学业务有望近翻番,受益于一体化策略及新冠药物订单。

- 盈利预测调整:上调2022-2024年归母净利润至87.07、106.25、136.19亿元(原2022-2023年预测为70.73、92.72亿元),对应PE为37、31、24倍。

- 风险提示:全球创新药投入放缓、投融资不及预期、行业竞争加剧、股东违规减持调查等。

总结

药明康德2021年业绩高速增长,核心驱动力来自化学业务和测试业务的强劲表现,CDMO管线持续扩容,生物学与化学业务协同效应突出。2022年初订单增速超65%,公司给出的全年收入指引高达65-70%,化学业务有望翻番,进一步巩固CXO龙头地位。上调盈利预测后,当前估值仍具吸引力(2022年PE 37倍),维持“买入”评级,但需警惕全球投融资环境及行业竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用