中心思想

业绩超预期增长,核心产品强劲放量

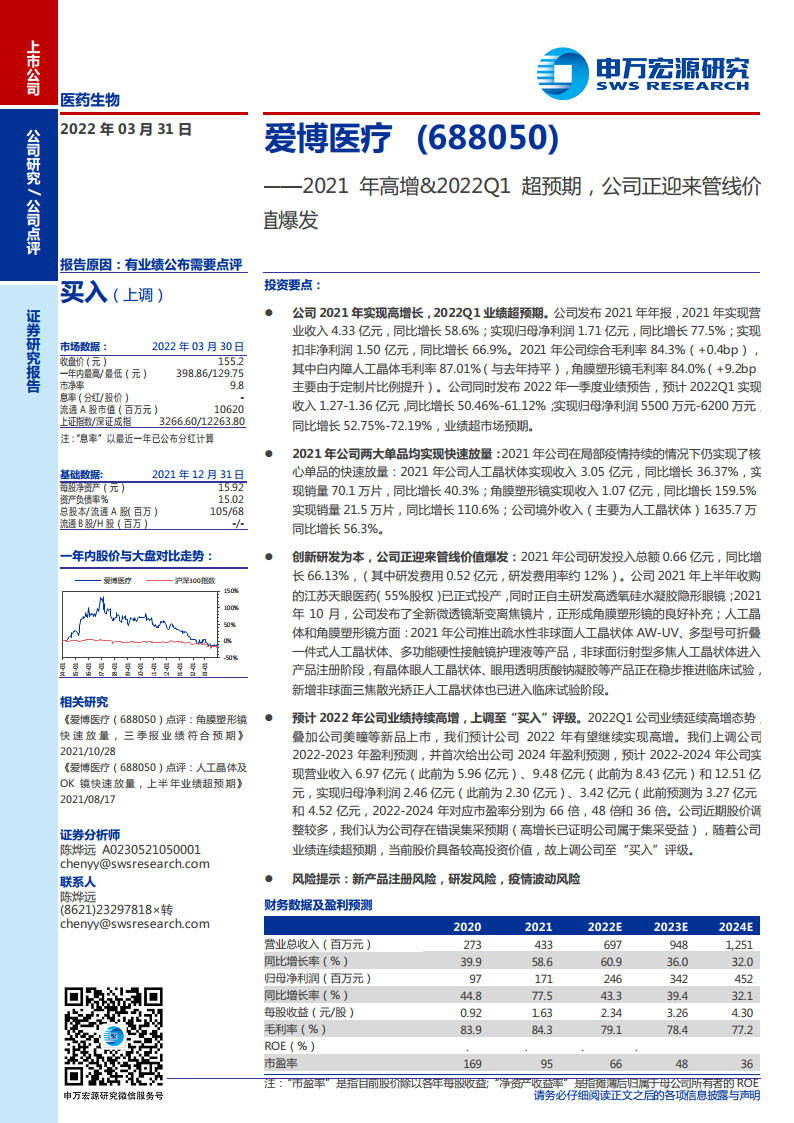

爱博医疗2021年实现营业收入4.33亿元(同比+58.6%),归母净利润1.71亿元(同比+77.5%),扣非净利润1.50亿元(同比+66.9%),毛利率提升至84.3%。2022年一季度业绩预告显示,营收预计同比增长50.46%-61.12%,归母净利润同比增长52.75%-72.19%,连续超市场预期。两大核心产品——人工晶体与角膜塑形镜销量分别增长40.3%和110.6%,成为业绩高增长的主动力。

研发管线价值释放,上调评级至买入

公司以创新研发为本,2021年研发投入0.66亿元(同比+66.13%),在研产品涵盖微透镜渐变离焦镜片、高透氧硅水凝胶隐形眼镜、非球面衍射型多焦人工晶体等,正迎来管线价值爆发期。叠加美瞳等新品上市预期,2022年有望继续高增。报告上调2022-2024年盈利预测,对应PE分别为66/48/36倍,认为股价调整后具备较高投资价值,故上调至“买入”评级。

主要内容

业绩概览:高增长与超预期

2021年年报数据

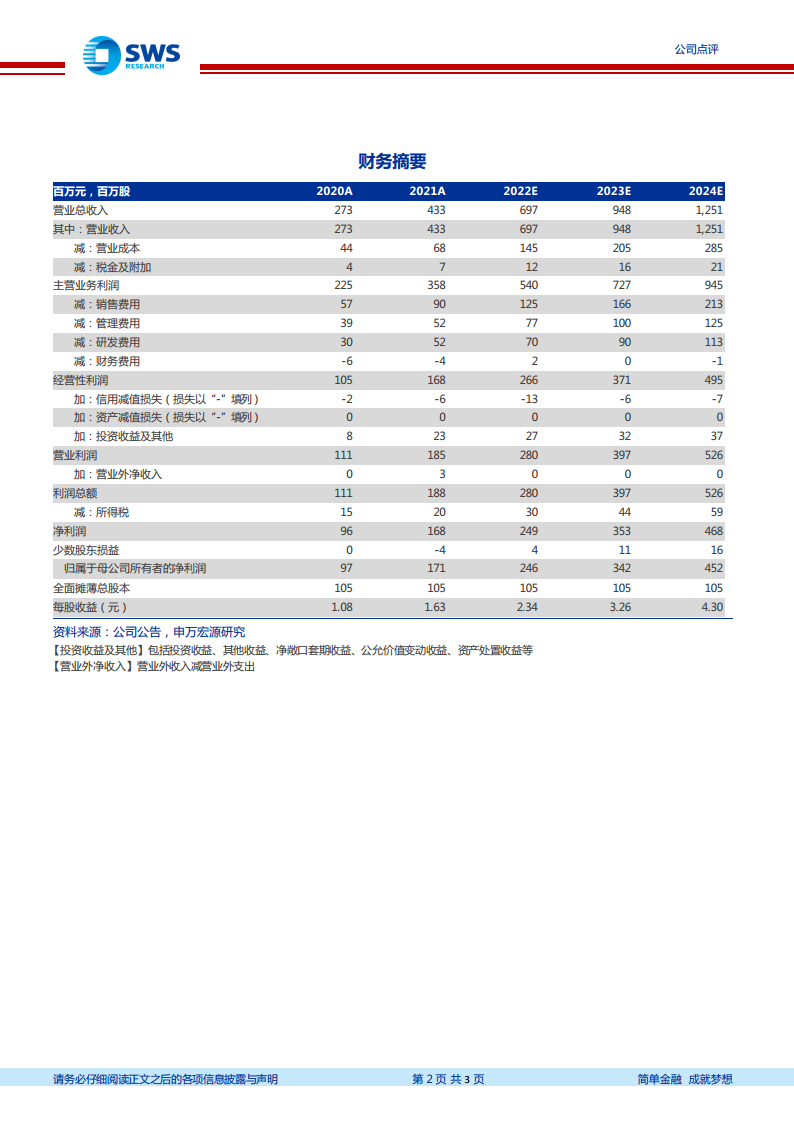

- 营业收入4.33亿元,同比增长58.6%;归母净利润1.71亿元,同比增长77.5%;扣非净利润1.50亿元,同比增长66.9%

- 综合毛利率84.3%(+0.4bp),其中白内障人工晶体毛利率87.01%(持平),角膜塑形镜毛利率84.0%(+9.2bp),主因定制片比例提升

- 研发投入总额0.66亿元,同比增长66.13%,研发费用率约12%

2022年一季度业绩预告

- 预计营收1.27-1.36亿元,同比增长50.46%-61.12%

- 预计归母净利润5500-6200万元,同比增长52.75%-72.19%,业绩超市场预期

业务分析:核心单品快速放量

人工晶状体

- 2021年实现收入3.05亿元,同比增长36.37%;销量70.1万片,同比增长40.3%

- 境外收入(主要为人晶状体)1635.7万元,同比增长56.3%

- 推出疏水性非球面人工晶状体AW-UV、多型号可折叠一件式人工晶状体等新品

角膜塑形镜

- 2021年实现收入1.07亿元,同比增长159.5%;销量21.5万片,同比增长110.6%

- 毛利率84.0%(+9.2bp),受益于定制片比例提升和规模效应

- 推出多功能硬性接触镜护理液等配套产品

研发创新:管线价值爆发

研发投入与收购

- 研发费用0.52亿元,研发费用率约12%;研发投入总额同比增长66.13%

- 2021年上半年收购江苏天眼医药(55%股权),已正式投产,布局美瞳业务

在研管线进展

- 自主研发高透氧硅水凝胶隐形眼镜,进入产品注册阶段

- 2021年10月发布全新微透镜渐变离焦镜片,与角膜塑形镜形成互补

- 非球面衍射型多焦人工晶状体进入产品注册阶段

- 有晶体眼人工晶状体、眼用透明质酸钠凝胶等稳步推进临床试验

- 新增非球面三焦散光矫正人工晶状体进入临床试验阶段

盈利预测与投资评级

盈利预测调整

- 上调2022-2023年盈利预测,首次给出2024年预测:2022-2024年营收分别为6.97亿元、9.48亿元、12.51亿元,归母净利润分别为2.46亿元、3.42亿元、4.52亿元

- 对应2022-2024年市盈率分别为66倍、48倍、36倍

投资评级

- 上调至“买入”评级。认为公司存在错误集采预期(高增长证明属集采受益),股价调整后具备较高投资价值

风险提示

- 新产品注册风险:多焦人工晶体、有晶体眼人工晶体等注册进度可能不及预期

- 研发风险:在研产品技术难度高,存在失败风险

- 疫情波动风险:局部疫情可能影响终端销售和生产

总结

业绩与增长动能:双引擎驱动高增

爱博医疗2021年业绩高增长由人工晶体和角膜塑形镜双核心产品共同驱动,人工晶体收入增36.37%、角膜塑形镜收入增159.5%。2022Q1延续高增态势,超市场预期。毛利率提升(角膜塑形镜毛利率+9.2bp)、定制片比例提高、规模效应显现,盈利能力持续优化。

研发与未来业绩:管线价值即将爆发

公司研发投入同比增长66.13%,在研管线覆盖离焦镜片、高透氧隐形眼镜(美瞳)、多焦人工晶体等,多项核心产品进入注册或临床后期,有望在未来2-3年陆续上市,贡献新的业绩增长点。收购天眼医药切入美瞳赛道,进一步丰富产品矩阵。

投资价值与风险:上调至买入

报告上调盈利预测,认为公司当前股价调整后对应2022年PE 66倍,考虑到高增长确定性和管线价值,估值具备吸引力,故上调至“买入”评级。需关注新产品注册进度、研发失败风险及疫情反复对终端需求的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用