中心思想

战略收购驱动高端医用敷料业务升级

本次收购是稳健医疗通过整合高端伤口敷料领域领先企业隆泰医疗,实现产品线与市场渠道协同,巩固其在医疗耗材行业竞争力的战略举措。报告指出,收购估值合理(对应2021年15倍PE),且双方在研发、市场、生产和管理等方面存在显著协同效应,有望驱动公司“医疗+消费”双轮驱动模式下的增长潜力。

业绩预期与估值分析

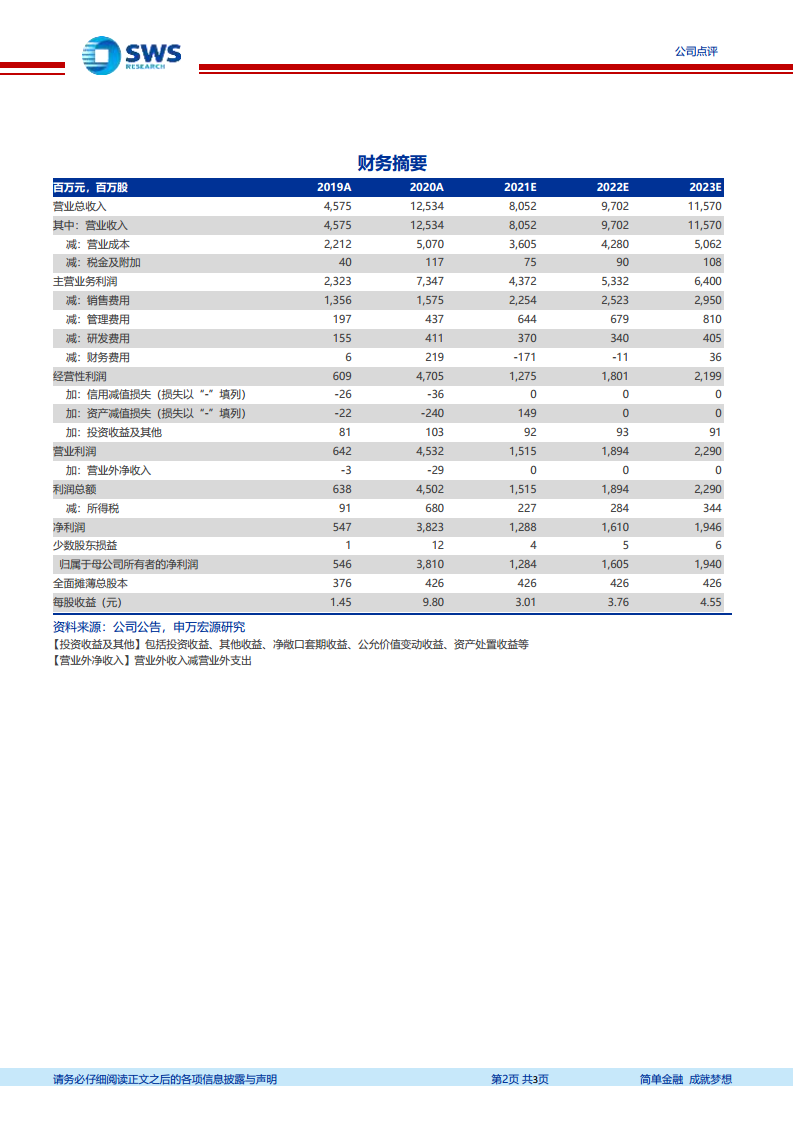

报告基于收购事件及2021年业绩下滑(防疫产品收入下降),下调盈利预测,但仍看好公司长期发展,给予“买入”评级。预计2021-2023年归母净利润分别为12.8/16.1/19.4亿元,对应PE为20/16/13倍,显示公司估值具有吸引力。

主要内容

事件与收购方案

- 事件背景:2022年4月8日,公司公告拟以自有资金7.3亿元收购隆泰医疗55%股权。

- 估值合理:收购以13.2亿元为基础,对应2021年15倍PE。同时设置对赌条款:若目标公司未来5年扣非净利润复合增长率不低于5%或累计净利润达标,2027年稳健医疗将以2026年扣非净利润的相应倍数收购剩余全部股权。

隆泰医疗业务分析

- 高端伤口敷料领先:隆泰医疗主营硅胶泡沫、水胶体、硅凝胶等高端敷料及造口产品,2021年营收3.5亿元(同比下降11.5%,主因防疫产品收入下降),其中高端敷料收入超2.8亿元,国内领先。

- 市场覆盖:产品出口占比超70%,国内覆盖数百家医院,客户包括国际知名医疗器械品牌商。

协同效应与战略价值

- 研发与产品协同:隆泰创始人拥有20多年临床经验,隆泰产品可补充稳健医疗伤口护理、手术室耗材、消毒清洁等产品线,打造一站式服务体系。

- 市场协同:稳健医疗拥有110个国家客户、4000家国内医院、超12万家药店、线上粉丝900余万;隆泰拥有稳定国际客户和超600家国内医院客户,双方可共享渠道资源提升份额。

- 生产与管理赋能:稳健医疗利用30年医用耗材生产经验、智能制造体系、数字化运营等全面赋能隆泰,提升竞争力。

公司整体投资评价

- 双轮驱动模式:医疗业务聚焦核心品类提升市占率,TOB与TOC同步发展;消费品业务“全棉时代”品牌力强,线下扩店、线上全渠道渗透。

- 盈利预测调整:因防疫产品大幅下滑,下调2021-2023年归母净利润至12.8/16.1/19.4亿元(原为15.3/20.4/25.4亿元),维持“买入”评级。

风险提示

- 行业竞争加剧、医疗行业政策变化、外协加工不确定性、新冠疫情影响消费恢复不及预期。

总结

稳健医疗拟收购隆泰医疗55%股权,交易估值合理,且设置后续全部收购对赌条款。隆泰医疗在高阶伤口敷料领域技术领先、客户基础扎实,收购后可实现研发、市场、生产等多维度协同,强化公司医用耗材业务竞争力。尽管短期受防疫产品下滑影响业绩承压,但公司“医疗+消费”双轮驱动模式清晰,长期成长逻辑不变,维持“买入”评级。投资者需关注行业竞争及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用