中心思想

疫情情绪边际向好,医药板块短期回调提供布局窗口

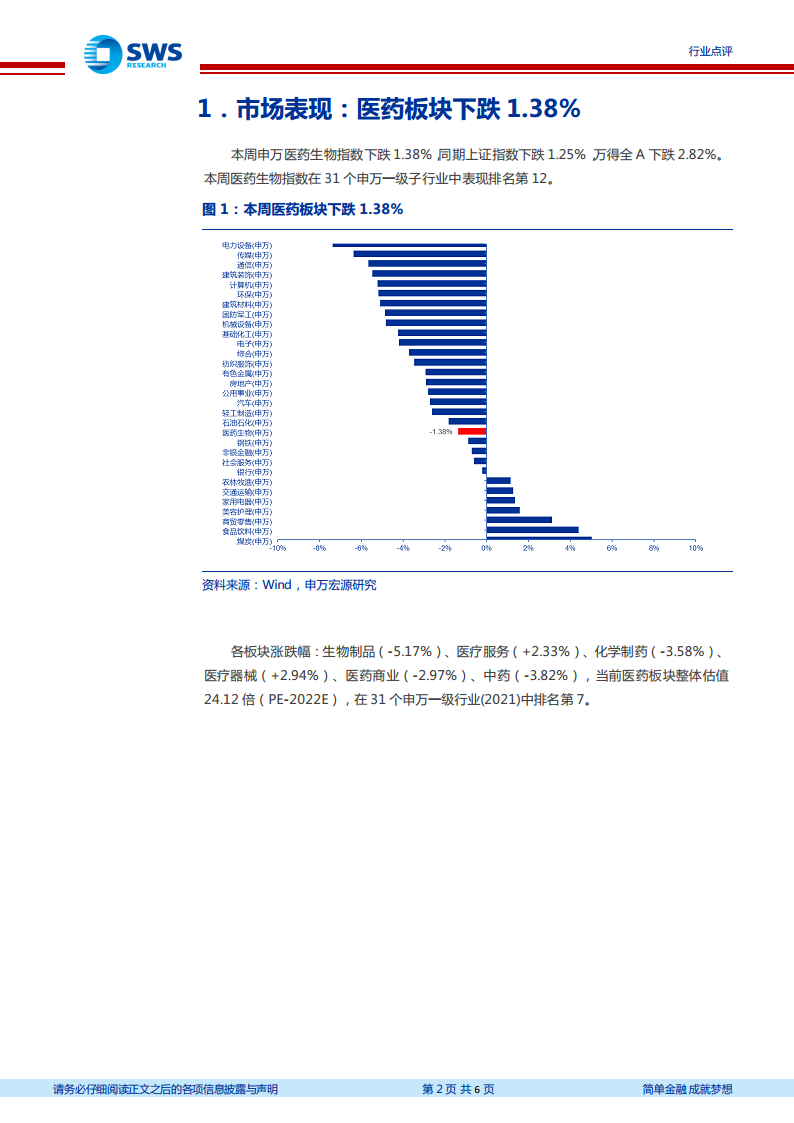

- 本周(2022/4/11-4/17)申万医药生物指数下跌1.38%,同期上证指数跌1.25%,万得全A跌2.82%,板块表现排名第12位,整体估值24.12倍(PE-2022E),处于申万一级行业第7位。子行业分化明显:医疗器械(+2.94%)、医疗服务(+2.33%)逆势上涨,而生物制品(-5.17%)、中药(-3.82%)跌幅居前。

- 海外新增确诊病例持续下降(本周日均约85万人,较上周666万大幅减少),奥密克戎新变异株(BA.2.12/BA.2.12.1)传染性或增加23%-27%;国内疫情虽高位运行(本土病例16593例,其中上海14795例),但疫情防控试点(8城市调整隔离标准)和上海复工复产指引释放积极信号,香港数据进一步验证奥密克戎“毒力下降”及疫苗接种有效性。

关注新冠防控产业链及供需复苏主线

- 报告核心观点明确:海内外疫情情绪边际向好,建议持续关注“新冠防控产业链”(检测、疫苗、药物、器械)以及“供需复苏”相关标的,如迈瑞医疗、智飞生物、康希诺、君实生物、药明康德、万泰生物、泰格医药、爱博医疗、凯莱英、鱼跃医疗等。

- 风险提示:集采降价、疫情波动、研发进展不确定性仍是主要风险。

主要内容

市场表现与疫情数据跟踪

- 市场表现:医药板块下跌1.38%,跑输上证指数但跑赢万得全A。子行业中医疗器械(+2.94%)、医疗服务(+2.33%)领涨,生物制品(-5.17%)跌幅最大。板块估值24.12倍,排名第7。个股方面,华润双鹤(+42.7%)、九安医疗(+28.6%)涨幅居前;司太立(-19.8%)、盘龙药业(-17.5%)跌幅靠前。

- 新冠疫情跟踪:

- 国内:本周本土病例16593例(上海占14795例),无症状感染者14.0万例,疫情主要集中在上海。

- 海外:新增确诊512万人(日均85万),环比下降,但奥密克戎新变异株BA.2.12/BA.2.12.1在纽约州快速传播(占病例80.6%),传染性更强。

- 中国香港疫情数据:累计确诊118.4万例,死亡8897人(死亡率0.75%),70岁以上死者占88%(死亡率5.4%),未接种疫苗者死亡率显著高于接种者(0.78% vs 0.02%),住院率4.1%,危重占比约8%,数据有力证明疫苗保护作用。

防控优化与产业政策动态

- 疫情防控试点:国务院确定上海、广州、成都等8个城市试点优化措施,将入境/密接隔离调整为“10+7”,解封标准由14天改为10天,释放防疫政策灵活调整信号。

- 上海复工复产:16日发布《复工复产疫情防控指引(第一版)》,次日公布首批666家复工白名单,包括上海医药、药明康德、君实生物、联影医疗、恒瑞医药、复星医药等核心企业,直接利好医药产业链供应稳定。

- 核心观点与风险提示:基于疫情趋势和政策变化,报告重申看好新冠防控产业链及供需复苏方向,并提示集采降价、疫情波动、研发风险三大潜在风险。

总结

本报告核心结论在于:医药板块短期回调(-1.38%)主要受国内市场情绪影响,但海外疫情缓和、香港数据验证疫苗有效性、国内防疫试点优化及上海复工复产指引均指向疫情情绪边际向好。子行业分化显著(医疗器械、医疗服务逆势上涨),估值处于合理区间(24.12倍)。建议投资者积极关注新冠防控产业链(检测、疫苗、药物、器械)及受益于医疗需求复苏的优质标的。同时需警惕集采政策、疫情反复及研发不确定性对相关公司业绩的扰动。

微信扫一扫-立即使用

微信扫一扫-立即使用