中心思想

业绩稳健增长,三大产线驱动

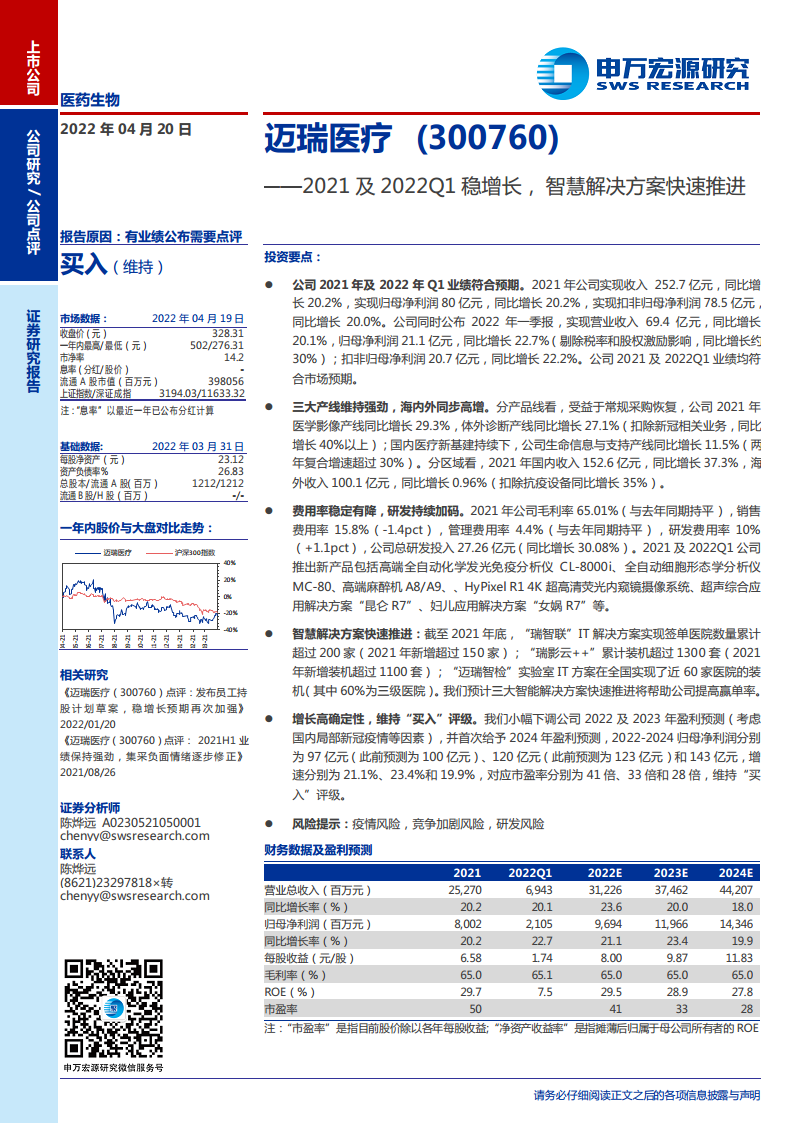

- 公司2021年及2022年Q1业绩符合预期,收入与归母净利润均实现20%以上同比增长。

- 三大核心产线(生命信息与支持、体外诊断、医学影像)均维持强劲增长,国内收入同比增长37.3%,海外扣除抗疫设备后同比增长35%。

盈利能力持续提升,研发投入加大

- 毛利率保持稳定在65%,销售费用率下降1.4pct至15.8%,管理费用率持平,研发费用率提升1.1pct至10%,总研发投入同比增长30.08%。

- 智慧解决方案(瑞智联、瑞影云++、迈瑞智检)快速推进,显著提升医院装机覆盖率,预计将提高赢单率。

主要内容

业绩概览:符合预期

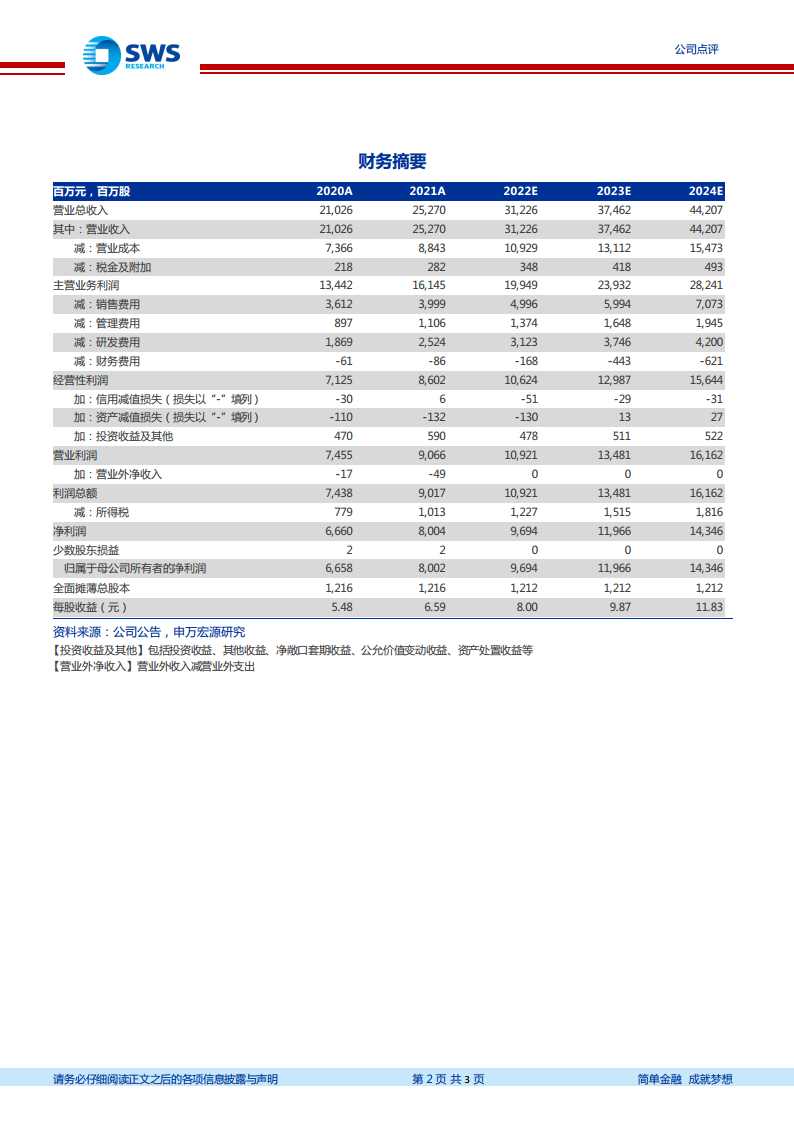

- 2021年公司实现收入252.7亿元(同比+20.2%),归母净利润80亿元(同比+20.2%),扣非归母净利润78.5亿元(同比+20.0%)。

- 2022Q1实现营收69.4亿元(同比+20.1%),归母净利润21.1亿元(同比+22.7%),剔除税率和股权激励影响后同比约增长30%。

三大产线分析:国内外同步高增

- 分产线:医学影像产线同比增长29.3%,体外诊断产线同比增长27.1%(扣除新冠相关业务后增长40%以上),生命信息与支持产线同比增长11.5%(两年复合增速超30%)。

- 分区域:国内收入152.6亿元(同比+37.3%),海外收入100.1亿元(同比+0.96%,扣除抗疫设备后同比+35%)。

费用与研发:费用率稳定有降,研发持续加码

- 2021年毛利率65.01%(与上年持平),销售费用率15.8%(-1.4pct),管理费用率4.4%(持平),研发费用率10%(+1.1pct),总研发投入27.26亿元(同比+30.08%)。

- 2021及2022Q1推出多款新产品,包括CL-8000i全自动化学发光免疫分析仪、MC-80全自动细胞形态学分析仪、A8/A9高端麻醉机、HyPixel R1 4K超高清荧光内窥镜、昆仑R7超声等。

智慧解决方案:快速推进,助力赢单

- 瑞智联:截至2021年底累计签单医院超200家(2021年新增超150家)。

- 瑞影云++:累计装机超1300套(2021年新增超1100套)。

- 迈瑞智检:全国近60家医院装机(60%为三级医院),预计将有效提升赢单率。

盈利预测与评级:维持买入

- 小幅下调2022-2023年盈利预测,首次给予2024年预测:2022-2024年归母净利润分别为97亿元、120亿元、143亿元,增速21.1%、23.4%、19.9%,对应市盈率41倍、33倍、28倍,维持“买入”评级。

风险提示

- 疫情反复风险,行业竞争加剧风险,产品研发及推广不及预期风险。

总结

迈瑞医疗2021年及2022年Q1业绩延续稳健增长,三大产线受益于常规采购恢复和医疗新基建持续,国内收入高增、海外剔除抗疫设备后表现强劲。公司费用端管控良好,研发投入持续加码推动新产品密集上市。以“瑞智联”、“瑞影云++”、“迈瑞智检”为代表的智慧解决方案快速铺开,装机量显著增长,有望提升公司整体竞争力与赢单率。基于业绩高确定性和成长性,研报维持“买入”评级,同时提示疫情、竞争及研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用