中心思想

收购加速胶原蛋白布局,平台价值凸显

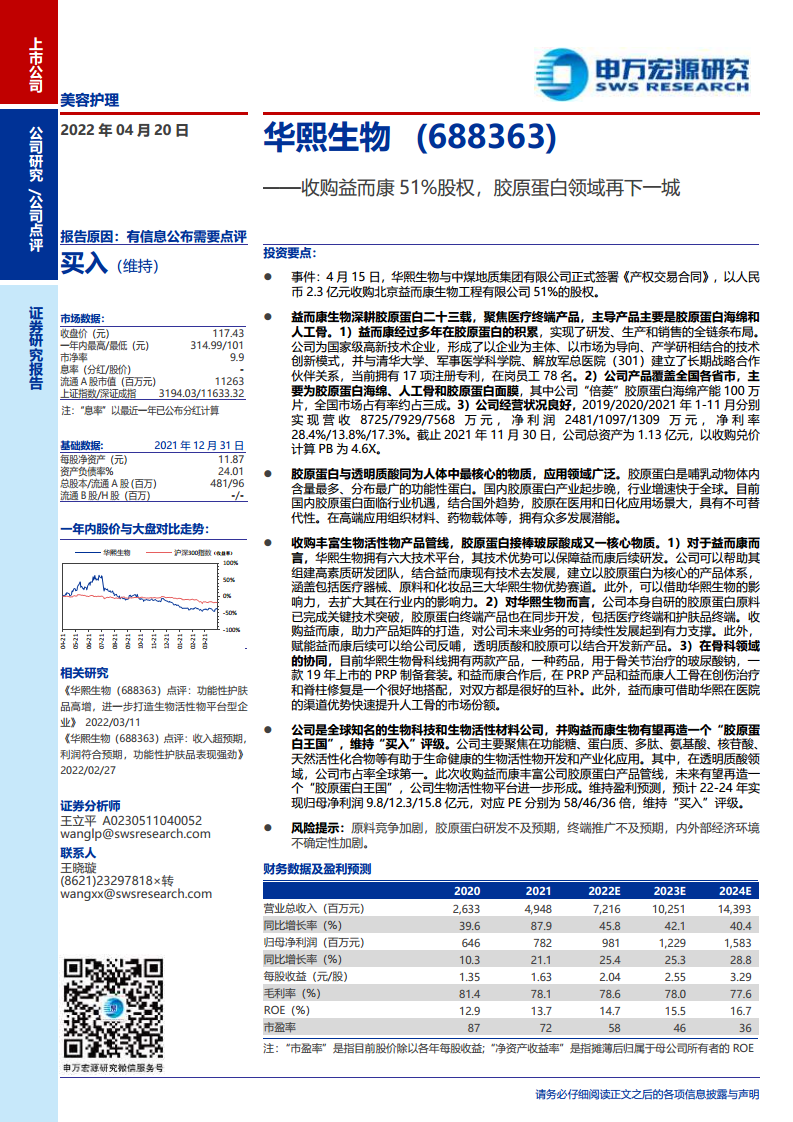

- 华熙生物以2.3亿元收购益而康51%股权,快速切入胶原蛋白领域,丰富生物活性物产品矩阵。

- 益而康深耕胶原蛋白23年,拥有成熟的胶原蛋白海绵和人工骨产品,市场地位稳固,经营状况良好。

- 胶原蛋白与透明质酸同为人体核心物质,国内产业增速快于全球,在医用和日化领域具有不可替代性,发展潜力巨大。

协同效应显著,巩固生物活性物龙头地位

- 华熙生物六大技术平台可赋能益而康研发,助力其建立以胶原蛋白为核心的产品体系,覆盖医疗器械、原料、化妆品三大优势赛道。

- 收购实现双向赋能:益而康的人工骨与华熙生物骨科产品(玻尿酸钠、PRP制备套装)在创伤治疗和脊柱修复领域形成互补,渠道共享有望提升市场份额。

- 公司有望复制透明质酸领域的成功经验,再造“胶原蛋白王国”,维持“买入”评级,预计22-24年归母净利润复合增速约27%。

主要内容

收购标的及行业背景

事件概述

- 4月15日,华熙生物与中煤地质集团签署《产权交易合同》,以2.3亿元收购北京益而康生物工程有限公司51%股权。

益而康生物分析

- 公司概况:深耕胶原蛋白23年,国家级高新技术企业,拥有17项注册专利,与清华大学、军事医学科学院、解放军总医院(301)建立战略合作,在岗员工78名。

- 主营业务:聚焦医疗终端,主导产品为胶原蛋白海绵(“倍菱”品牌,年产能100万片,全国市占率约三成)、人工骨和胶原蛋白面膜。

- 财务表现:2019/2020/2021年1-11月营收分别为8725/7929/7568万元,净利润2481/1097/1309万元,净利率28.4%/13.8%/17.3%。截至2021年11月30日总资产1.13亿元,收购对应PB为4.6倍。

胶原蛋白行业分析

- 行业地位:胶原蛋白是哺乳动物体内含量最多、分布最广的功能性蛋白,与透明质酸同属人体核心物质。

- 市场特征:国内胶原蛋白产业起步晚,但行业增速快于全球。在医用(组织材料、药物载体)和日化应用场景具有不可替代性,高端应用发展潜力大。

收购协同与公司战略

双向赋能分析

- 对益而康的赋能:华熙生物六大技术平台保障后续研发,帮助组建高素质团队,建立以胶原蛋白为核心的产品体系(医疗器械、原料、化妆品三大赛道);借助华熙品牌影响力扩大市场。

- 对华熙生物的反哺:公司自研胶原蛋白原料已完成关键技术突破,终端产品同步开发;收购加速产品矩阵打造,透明质酸与胶原结合开发新产品;骨科领域协同显著——PRP制备套装与益而康人工骨在创伤治疗和脊柱修复形成互补;益而康可借助华熙在医院渠道的优势快速提升人工骨市场份额。

公司展望与投资建议

- 华熙生物是全球知名的生物科技公司,在透明质酸领域市占率全球第一。此次收购丰富胶原蛋白产品管线,生物活性物平台进一步完善,有望再造“胶原蛋白王国”。

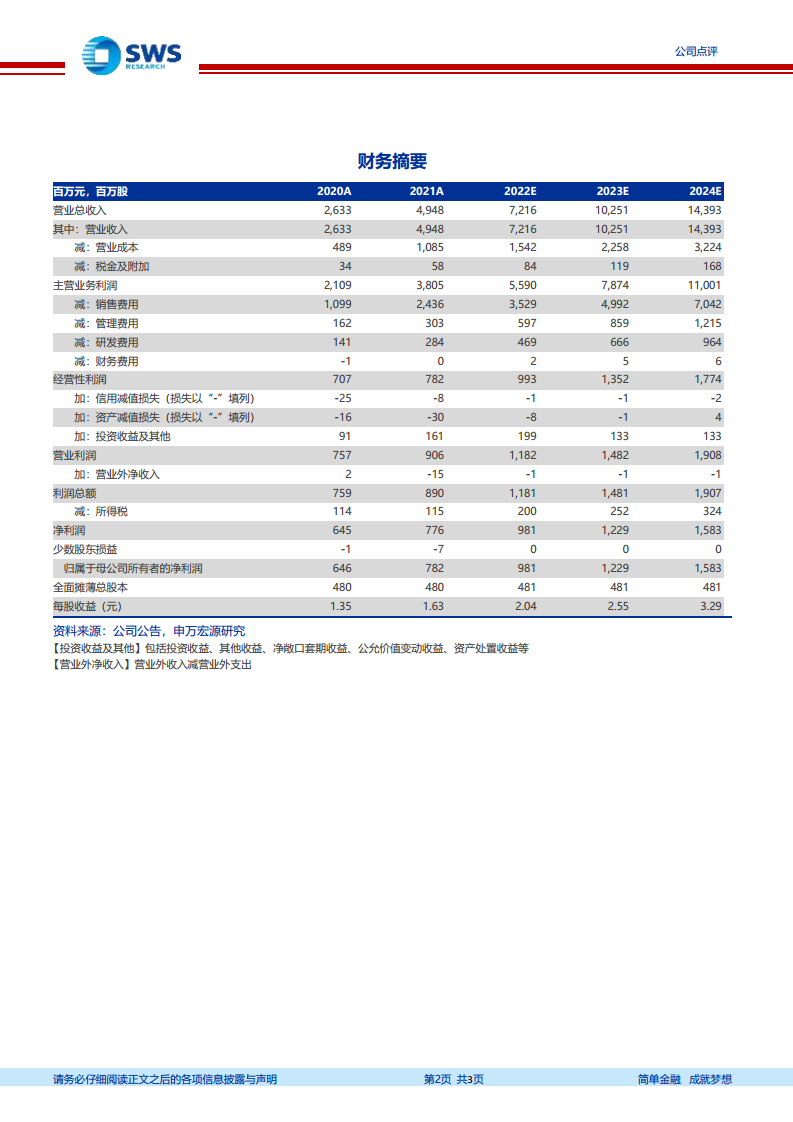

- 盈利预测与评级:预计22-24年归母净利润9.8/12.3/15.8亿元,对应PE分别为58/46/36倍,维持“买入”评级。

- 风险提示:原料竞争加剧、胶原蛋白研发不及预期、终端推广不及预期、内外部经济环境不确定性加大。

总结

华熙生物通过收购益而康51%股权,以2.3亿元低成本获取了成熟的胶原蛋白产业能力(包括产品、技术、渠道和客户),实现了从透明质酸向胶原蛋白的快速扩展。益而康在胶原蛋白海绵和人工骨领域具有稳定的市场地位,其经营数据(净利率约17%)和资产质量(PB 4.6X)显示收购性价比合理。胶原蛋白行业处于快速增长期,华熙生物凭借六大技术平台和强大的渠道优势,有望赋能益而康并实现双向协同,尤其在骨科领域形成产品互补。此次收购是公司打造生物活性物平台型企业的重要一步,预计将带来新的增长极。维持盈利预测与“买入”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用