中心思想

业绩符合预期,盈利能力稳步提升

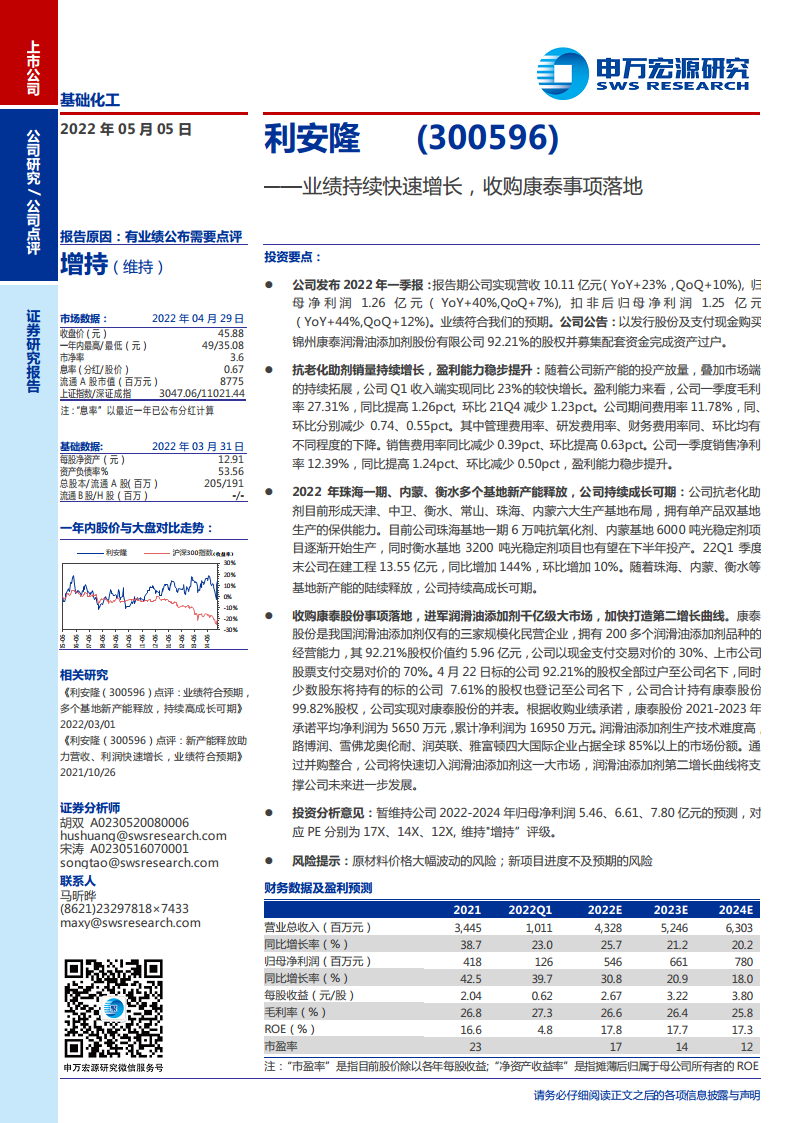

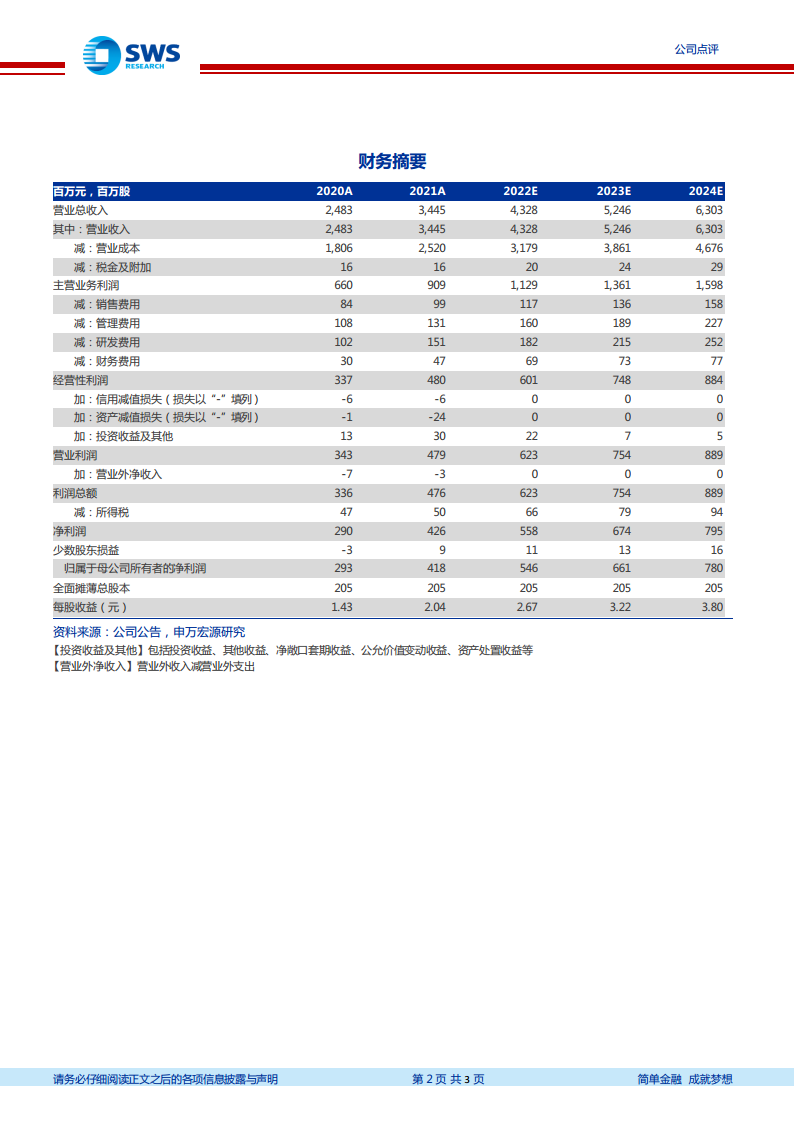

利安隆2022年一季报数据显示,公司实现营收10.11亿元(同比+23%,环比+10%),归母净利润1.26亿元(同比+40%,环比+7%),业绩符合市场预期。盈利能力方面,毛利率达27.31%(同比+1.26pct),净利率为12.39%(同比+1.24pct),期间费用率同比下降0.74pct至11.78%,反映出公司成本控制与运营效率的持续优化。抗老化助剂销量增长、新产能逐步释放是业绩增长的核心驱动力。

战略布局第二增长曲线,收购康泰股份落地

公司通过发行股份及支付现金完成对锦州康泰润滑油添加剂股份有限公司92.21%股权的收购,合计持有康泰股份99.82%股权,正式进入润滑油添加剂千亿级市场。康泰股份作为国内仅有的三家规模化民营企业之一,拥有200多个品种产品线,业绩承诺2021-2023年累计净利润16950万元。此并购将加速公司打造第二增长曲线,增强长期成长弹性。

主要内容

一季报业绩:营收利润双增,盈利能力同比改善

2022年Q1公司营收与净利润同比分别增长23%和40%,环比亦实现正增长。毛利率同比提升1.26pct至27.31%,期间费用率同比下降0.74pct,其中销售、管理、研发、财务费用率均有不同程度下降。销售净利率同比提高1.24pct至12.39%,盈利能力稳步提升,主要受益于新产能释放带来的规模效应及市场拓展。

新产能释放:多基地布局支撑持续成长

公司形成天津、中卫、衡水、常山、珠海、内蒙六大生产基地,具备单产品双基地保供能力。珠海一期6万吨抗氧化剂、内蒙基地6000吨光稳定剂项目逐步投产,衡水基地3200吨光稳定剂项目有望下半年投产。2022年Q1末在建工程达13.55亿元(同比+144%,环比+10%),显示资本开支强度高,成长确定性较强。

收购康泰股份:切入润滑油添加剂千亿市场

公司以现金+股份方式收购康泰股份92.21%股权(交易对价约5.96亿元),现已完成资产过户,合计持有99.82%股权。康泰股份为国内润滑油添加剂领域三大规模化民企之一,产品线覆盖200多个品种。业绩承诺2021-2023年平均净利润5650万元。国际四大企业占全球市场85%以上份额,公司通过并购整合有望快速提升国产替代空间,构建第二增长曲线。

投资评级与风险:维持增持,关注原材料与项目进度

公司维持2022-2024年归母净利润预测5.46/6.61/7.80亿元,对应PE为17/14/12倍。风险提示包括原材料价格大幅波动、新项目进度不及预期等。

总结

业绩增长与战略并购双轮驱动,长期成长可期

公司2022年一季度业绩表现稳健,抗老化助剂业务在新产能释放下实现量价齐升,盈利能力持续改善。同时,收购康泰股份切入润滑油添加剂赛道,打造第二增长曲线,拓宽成长空间。珠海、内蒙、衡水等基地新产能的陆续投产将支撑未来业绩高增长。整体来看,公司主业成长性与并购协同效应明确,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用