中心思想

疫情边际改善与常态化防控驱动板块关注,一季报高增长标的显现价值

- 疫情趋势向好与防控常态化成为市场核心变量:报告指出,海外日均新增确诊持续下降,中国大陆疫情(尤其上海)新增病例数回落,且上海推出“15分钟检测服务圈”的常态化核酸检测方案,释放出社会面清零后复工复产的积极信号。这为医药板块,特别是新冠防控产业链(检测、疫苗、药物)及供需复苏相关标的提供了短期催化。

- 一季报业绩分化显著,高增长赛道值得聚焦:多家公司公布一季度业绩,其中九安医疗、亚辉龙、康泰生物、康希诺等受益于新冠相关产品或服务的公司实现超高速增长;同时,CXO(博腾股份、美迪西、昭衍新药等)、医疗器械(东富龙、鱼跃医疗等)及部分生物制品企业也展现出稳健增长。业绩高增长的公司成为市场关注焦点,验证了前期“关注一季报行情”的判断。

主要内容

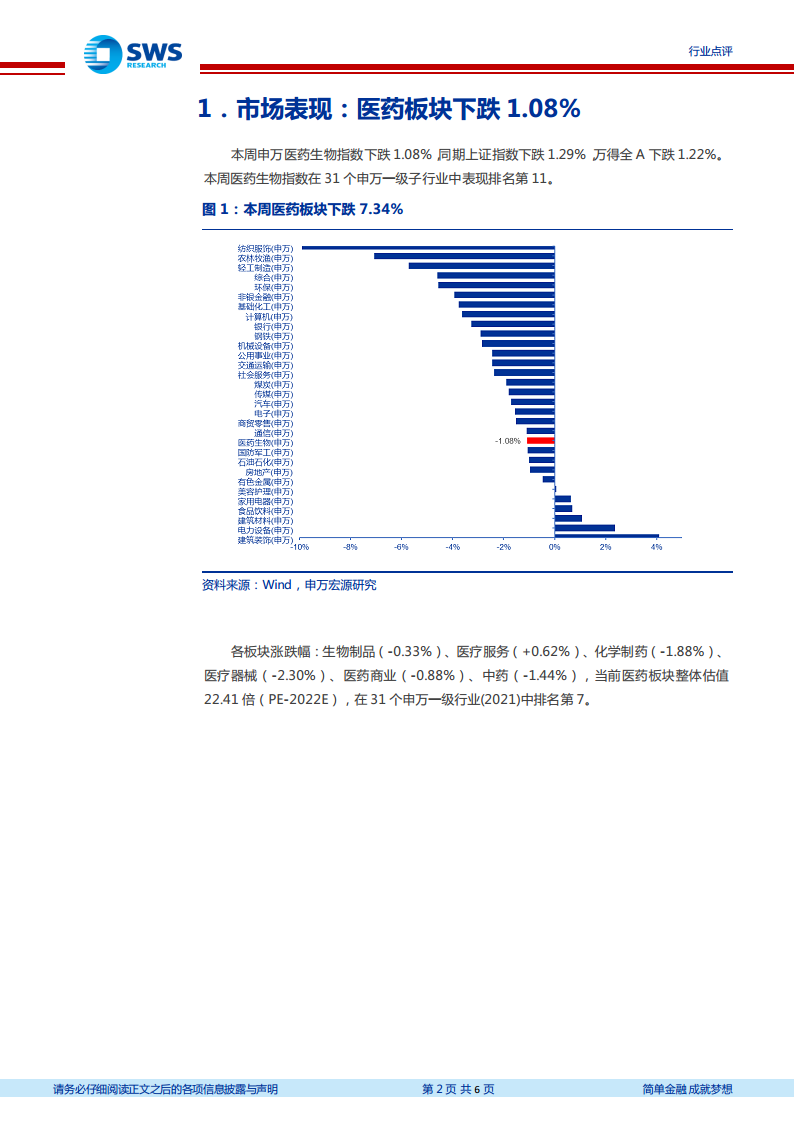

1. 市场表现:医药板块小幅跑赢大盘,估值处于中位水平

- 整体表现:本周(2022/4/25-2022/4/29)申万医药生物指数下跌1.08%,同期上证指数下跌1.29%,万得全A下跌1.22%。医药生物在31个申万一级行业中排名第11。

- 细分板块:各子行业涨跌幅分化,医疗服务(+0.62%)表现相对较好,生物制品(-0.33%)、医药商业(-0.88%)跌幅较小;化学制药(-1.88%)、中药(-1.44%)、医疗器械(-2.30%)跌幅较大。

- 估值水平:当前医药板块整体估值(PE-2022E)为22.41倍,在31个申万一级行业(2021)中排名第7,处于历史中低位区间。

2. 新冠疫情跟踪:国内新增下降,海外持续回落

- 国内疫情:本周(2022/4/25-2022/5/1)国内(不含港澳台)累计报告新冠本土病例14038例(其中上海12816例),较上周18202例(上海16754例)显著下降;新增无症状感染者7.15万例,较上周12.7万例大幅减少。上海疫情逐步受控。

- 海外疫情:2022/4/18-2022/4/23期间,海外新增新冠确诊病例390.0万人(上周475.9万人),日均新增约56万人,日均新增人数持续下降,显示全球疫情边际向好。

3. 上海常态化核酸方案出炉:打造“15分钟检测服务圈”

- 政策内容:上海社会面清零后进入常态化防控阶段,5月1日至6月30日开展免费常态化核酸检测。布局“固定采样点+便民采样点+流动采样点”相结合的方式,首批确定534个核酸采样点,目标构建“15分钟检测服务圈”。

- 投资含义:该方案将显著提升核酸检测需求,利好第三方医学检验服务商(如金域医学、迪安诊断)及检测设备、耗材供应商。报告中特别提及润达医疗承接黄浦、虹口等区200个检验点,业绩贡献较大。

4. 一季报业绩:新冠相关标的领跑,CXO与器械稳健增长

- 高增长标的:九安医疗(净利润143.1亿元,+37527.3%)、亚辉龙(5.1亿元,+1257.8%)、康泰生物(2.7亿元,+987.7%)、康希诺(1.2亿元,+960.2%),均受益于新冠检测、疫苗或药物需求爆发。

- 稳健增长标的:CXO板块博腾股份(+333.5%)、纳微科技(+176.2%)、美诺华(+128.9%)、美迪西(+71.1%)、昭衍新药(+34.3%);医疗器械领域东富龙(+91.4%)、奕瑞科技(+35.5%)、安图生物(+40.1%)、鱼跃医疗(+1.1%);生物制品板块长春高新(+30.2%)、我武生物(+30.2%)等均实现两位数以上增长。

- 部分承压标的:通策医疗(+1.3%)、康龙化成(+1.3%)增速放缓,体现医疗服务及部分CXO受疫情及控费影响。

5. 核心观点与投资建议:聚焦复工复产及检测常态化,关注一季报高增长

- 核心逻辑:1)海内外疫情情绪边际向好,中国大陆防疫试点城市及上海复工复产指引释放积极信号;2)一季报多家公司展现全年高增趋势,凸显业绩确定性。

- 推荐方向:核酸检测常态化(润达医疗、金域医学、迪安诊断)、医疗器械(迈瑞医疗、健友股份、鱼跃医疗)、新冠相关(君实生物、智飞生物、康希诺)、CXO(药明康德、泰格医药、凯莱英)、消费医疗(我武生物、爱博医疗)及特色原料药等。

6. 风险提示

- 集采降价风险:药品和耗材集采可能进一步压缩利润空间,影响相关公司业绩。

- 疫情波动风险:疫情反复可能影响医药诊疗服务开展及抗疫产品需求,造成经营不确定性。

- 研发风险:创新药及器械研发周期长、迭代快,存在较大不确定性。

总结

本周医药板块在疫情数据好转、上海常态化核酸检测政策落地及一季报高增长公司涌现的背景下,整体表现相对稳健,小幅跑赢大盘。从细分领域看,医疗服务板块逆势上涨,而化学制药、中药、医疗器械板块小幅回调。疫情跟踪数据显示,海内外新增确诊均呈下降趋势,为医药行业复工复产和常态化防控奠定基础。上海推出的“15分钟检测服务圈”常态化核酸方案,直接利好第三方医学检验及检测供应链相关企业。同时,一季报业绩分化明显,新冠检测、疫苗、CXO及部分医疗器械公司实现显著增长,验证了行业高景气度。展望后续,报告建议投资者重点关注复工复产及核酸检测常态化带来的结构性机会,并持续跟踪一季报高增长标的的业绩延续性。风险方面需警惕集采降价、疫情波动及研发失败等潜在冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用