中心思想

市场表现与估值分析

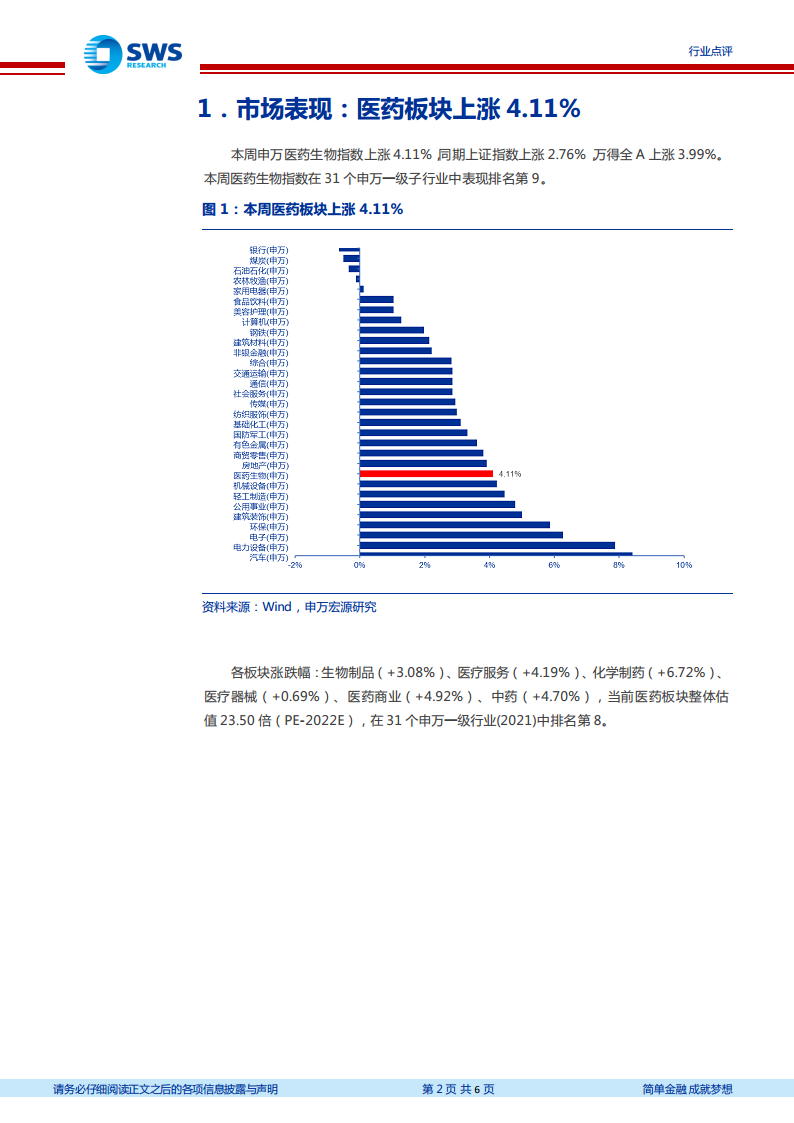

本周申万医药生物指数上涨4.11%,显著跑赢上证指数(+2.76%)和万得全A(+3.99%),在31个申万一级行业中排名第9。化学制药板块以+6.72%领涨,医疗器械板块涨幅最小(+0.69%)。当前医药板块整体估值23.50倍(PE-2022E),处于申万一级行业第8位,显示板块具备一定性价比。

复工复产与常态化防控主线

报告核心观点强调,海内外疫情边际向好:海外日均新增确诊持续下降,上海自5月16日起分阶段推进复商复市,释放积极信号。建议持续关注复工复产相关公司(如司太立、君实生物、爱尔眼科等)以及新冠常态化相关标的(如迈瑞医疗、智飞生物、康希诺等)。同时,脊柱耗材国家集采方案公布,预计降价相对温和,市场格局趋向固化。

主要内容

市场数据概览

本周申万医药生物指数上涨4.11%,同期上证指数+2.76%,万得全A+3.99%。医药生物在31个申万一级行业中排名第9。各子板块涨跌幅:化学制药+6.72%、医药商业+4.92%、中药+4.70%、医疗服务+4.19%、生物制品+3.08%、医疗器械+0.69%。医药板块整体估值23.50倍(PE-2022E),在31个行业中排名第8。个股方面,新华制药(+61.0%)、同和药业(+54.8%)、江苏吴中(+51.4%)涨幅居前;宜华健康(-22.5%)、ST运盛(-17.1%)、明德生物(-13.0%)跌幅居前。

行业动态与政策跟踪

- 新冠疫情跟踪:本周国内(不含港澳台)累计报告新冠本土病例1664例(上海1197例),较上周的2101例下降;全国新增无症状感染者1.16万例,较上周2.80万例显著减少。海外日均新增约54万人,持续下降。朝鲜首次报告本土疫情,5月13日晚至14日新增发热病例超29.6万例。欧洲疾控中心将奥密克戎BA.4和BA.5升级为“令人担忧的变异毒株”(VOC)。

- 上海复商复市:5月16日起分阶段推进,购物中心、百货商场、超市卖场、便利店、药店等逐步恢复线下营业。

- 新冠治疗新药:我国科学家发现的千金藤素获国家发明专利,10uM浓度抑制冠状病毒复制倍数为15393倍,在所有已知新冠抑制剂中排名靠前。

- 脊柱耗材集采:《国家组织脊柱类医用耗材集中采购方案(征求意见稿)》发布,涉及13个产品系统,以医疗机构填报需求量80%为意向采购量,采购周期2年。按企业分A、B、C三个竞价单元,预计降价温和,市场格局固化。

- 核心观点:海内外疫情边际向好,建议关注复工复产与新冠常态化相关标的,包括司太立、君实生物、爱尔眼科、益丰药房、迈瑞医疗、爱朋医疗、鱼跃医疗、健友股份、润达医疗、智飞生物、康希诺、药明康德、我武生物、键凯科技、万泰生物、泰格医药、爱博医疗、凯莱英、健帆生物等。

- 风险提示:集采降价风险、疫情波动风险、研发风险。

总结

本周医药板块上涨4.11%,跑赢大盘,化学制药板块领涨,医疗器械涨幅最小。当前板块估值23.50倍,具备一定安全边际。国内疫情新增病例下降,上海分阶段复商复市释放积极信号;海外新增确诊持续下降,但奥密克戎新变异株BA.4/BA.5被升级为VOC,朝鲜疫情爆发。我国科学家发现千金藤素具有强效抑制新冠病毒能力,获得专利授权。脊柱耗材国家集采方案出台,预计降价温和。整体来看,复工复产与防疫常态化成为主线,建议关注相关受益标的,同时警惕集采、疫情波动和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用