中心思想

复工复产驱动院内外需求复苏

本周医药板块表现相对疲弱,仅上涨0.23%,显著跑输上证指数(+2.08%)与万得全A(+3.59%),在31个申万一级行业中排名第26。核心驱动力来自上海复工复产的稳步推进:6月1日起全市解除临时交通管制,各级医疗机构门诊量快速反弹,多家医院就诊人数接近或超过疫情前水平。此前受到压制的院内诊疗需求(如手术、复查)集中释放,同时院外物流与药店渠道恢复通畅,2C市场(如家用医疗器械、OTC药品)迎来复苏。报告建议重点关注益丰药房、我武生物、司太立、润达医疗、爱尔眼科、迈瑞医疗等受益于院内外需求回补的标的。

猴痘疫情催化相关投资机会

全球猴痘疫情持续扩散:截至6月1日,30个非流行国家和地区报告超550例确诊病例,英格兰首次出现人际传播及社区传播。美国芝加哥、费城、洛杉矶等城市也相继发现病例。欧洲药品管理局(EMA)正与天花疫苗制造商Imvanex讨论是否提交数据以支持猴痘适应症。报告认为,猴痘疫情将催化相关疫苗(如天花疫苗)与检测产品的需求,推荐关注康希诺、智飞生物及相关检测公司。同时需警惕疫情波动带来的不确定性风险。

主要内容

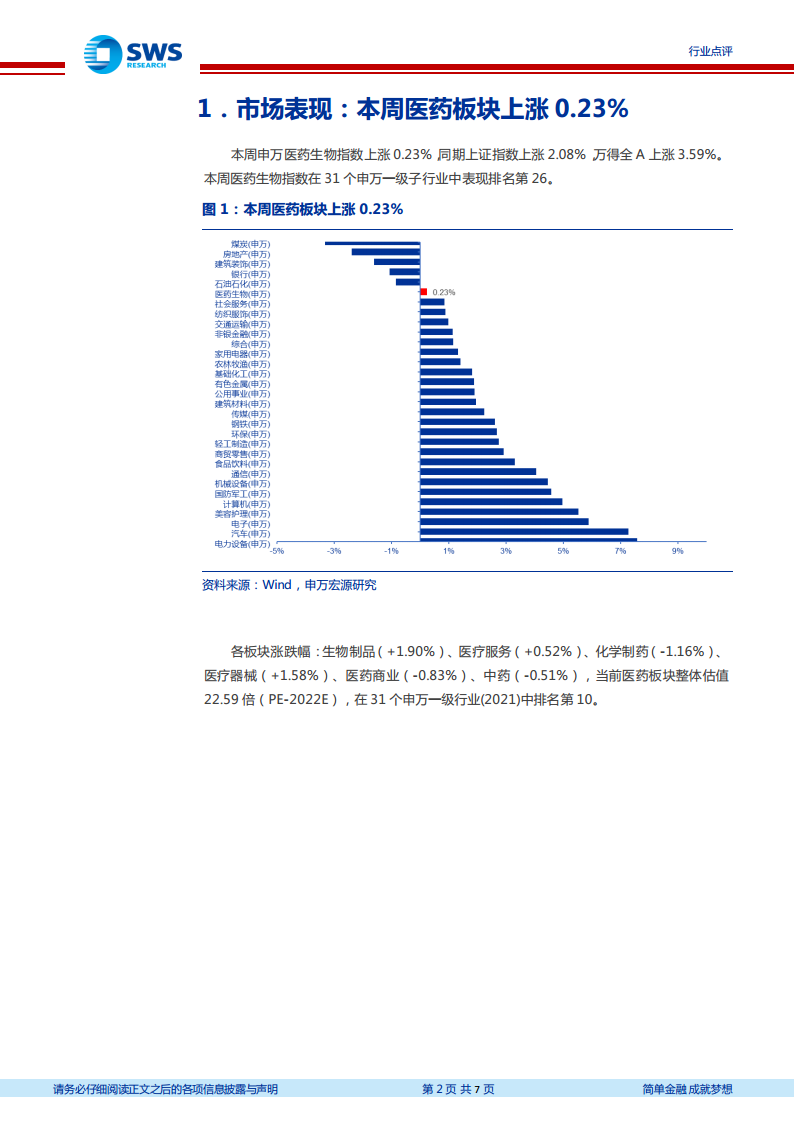

市场表现:板块小幅上涨,跑输大盘

本周申万医药生物指数上涨0.23%,同期上证指数上涨2.08%,万得全A上涨3.59%,医药板块在31个申万一级行业中排名第26。各子板块表现分化:生物制品(+1.90%)、医疗器械(+1.58%)、医疗服务(+0.52%)录得上涨;化学制药(-1.16%)、医药商业(-0.83%)、中药(-0.51%)下跌。当前医药板块整体估值22.59倍(PE-2022E),在31个行业(2021)中排名第10,仍处于历史中低水平。

新冠疫情:国内疫情缓和,复工复产推进

本周(2022/5/30-6/3)国内本土新增确诊病例109例,较上周的498例大幅下降;新增无症状感染者267例,上周为1739例,疫情整体趋于平稳。上海于6月1日全面恢复正常生产生活秩序,各级医疗机构门诊量快速恢复;北京除丰台、昌平、朝阳外其余区域已连续7日以上无新增社会面病例,进入动态清零阶段,分区分级恢复社会面防控。疫情缓和为院内外需求复苏提供了基础条件。

创新药审批:2021年受理量与批准量大幅增长

6月1日CDE发布《2021年度药品审评报告》。2021年注册申请受理总量11658件(+14%),需技术审评的9235件中,化药6788件(+26%)、生物药1999件(+36%)、中药444件(+41%)。创新药受理1886件(+76%),其中创新中药(+135%)、创新化药(+55%)、创新生物制品(+125%);批准/建议批准创新药注册申请1628件(+67%),含IND 1559件(+65%)、NDA 69件(+130%)。创新药研发持续火热,审评效率提升,利好CRO/CDMO及创新药龙头。

猴痘疫情:全球传播加速,关注疫苗检测

截至6月1日,全球30个非猴痘流行国家报告超550例确诊病例。英国出现社区传播,美国多城市发现病例。EMA与天花疫苗制造商Imvanex讨论数据提交以支持猴痘适应症。报告提示关注相关疫苗(如康希诺、智飞生物)及检测公司,但需注意疫情发展对市场情绪的影响。

核心观点:聚焦院内外需求复苏与猴痘主题

报告明确两大投资主线:一是上海复工复产带动院内外需求复苏,重点推荐益丰药房、我武生物、司太立、润达医疗、君实生物、爱尔眼科、迈瑞医疗、爱朋医疗、鱼跃医疗、健友股份等;二是猴痘疫情催化,关注智飞生物、康希诺等疫苗及检测公司。同时,创新药研发及CDE审批加速利好药明康德、键凯科技、凯莱英等CRO/CDMO及创新药产业链。

风险提示

- 集采降价风险:药品和耗材仍面临集采降价压力,若幅度超预期将影响相关公司业绩。

- 疫情波动风险:疫情反复可能影响院内诊疗及抗疫物资需求,造成经营波动。

- 研发风险:创新药及医疗器械研发周期长、技术迭代快,存在失败或进度不及预期的风险。

总结

本周医药板块虽小幅上涨但跑输大盘,结构性机会集中在复工复产受益的院内外需求复苏领域,以及猴痘疫情催化的疫苗检测主题。国内疫情缓和、上海全面复工推动诊疗需求快速回补,叠加北京动态清零,为医药行业带来边际改善。同时,2021年创新药审评数据揭示行业创新活力持续提升,CDE受理与批准量均大幅增长。全球猴痘疫情扩散带来新的投资催化,但需警惕疫情不确定性及集采、研发等常规风险。报告推荐组合兼具短期复苏弹性与长期成长确定性,投资者应结合自身风险偏好审慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用