中心思想

医药板块短期表现强势,三大投资主线浮现

本报告的核心观点在于,尽管当前医药板块面临集采降价、疫情波动等多重挑战,但本周(2022/6/13-2022/6/17)医药生物指数上涨3.00%,跑赢大盘,板块估值处于历史相对低位(PE 24.53倍,在申万一级行业中排名第9),具备较好配置价值。报告明确建议投资者聚焦三大方向:稳定高景气(如CXO、上游制造、流感相关等刚性需求领域)、需求复苏(复工复产带来的院内诊疗和消费医疗反弹)以及政策面改善(角膜塑形镜规范、高值耗材集采预期修复等)。这三大方向构成了当前医药投资的核心逻辑,即从短期市场波动中寻找具有业绩确定性和政策边际改善的细分领域。

多重市场信号支撑医药行业结构性机会

结合本周市场表现、疫情数据、医保谈判进展以及WHO新冠疫苗知识产权豁免协议等多重信号,报告认为医药行业正在经历从“普涨”向“结构性分化”的过渡。新冠疫情进入低水平波动期(国内新增病例下降,海外小幅反弹),医保谈判规则趋于常态化、精细化,而疫苗知识产权豁免短期内影响有限。这些动态综合表明,行业基本面向好趋势未变,但投资机会将更多集中于能够穿越政策周期、具备核心壁垒或受益于疫后复苏的细分领域。

主要内容

市场表现:医药板块本周上涨3.00%,生物制品领涨

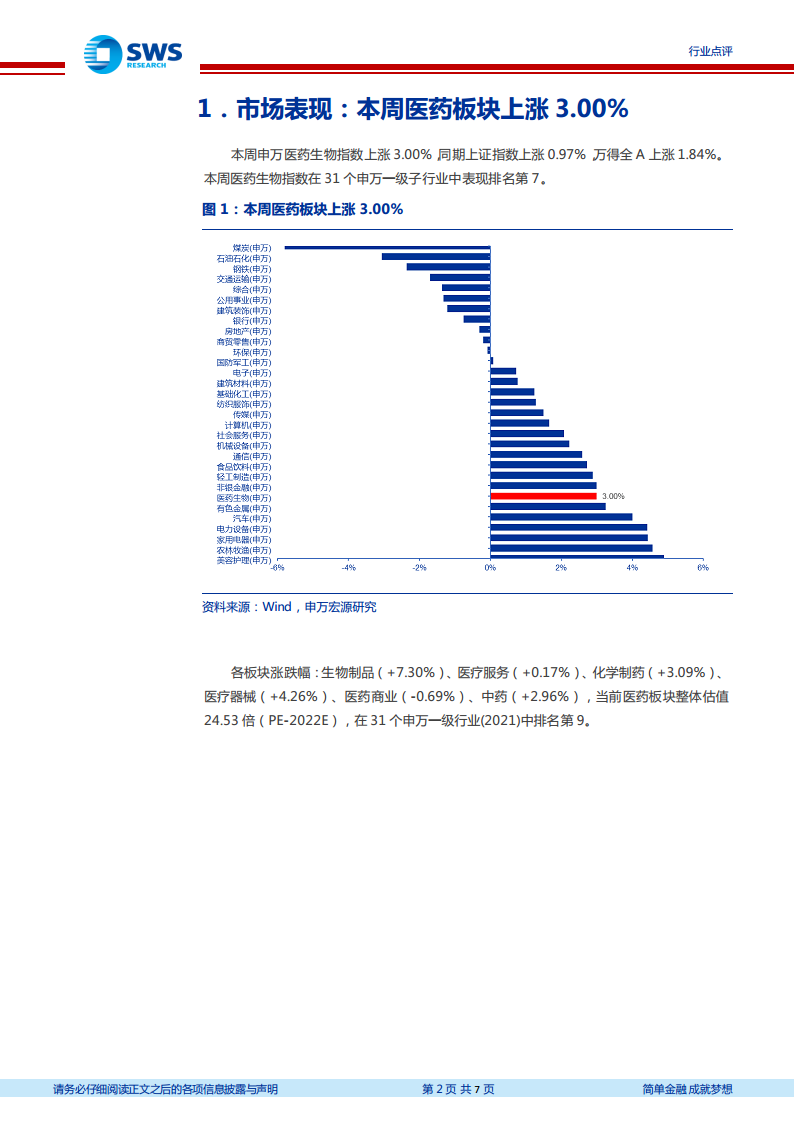

- 本周申万医药生物指数上涨3.00%,同期上证指数上涨0.97%,万得全A上涨1.84%,医药板块在31个申万一级行业中排名第7。

- 各子板块涨跌幅:生物制品(+7.30%)、医疗器械(+4.26%)、化学制药(+3.09%)、中药(+2.96%)、医疗服务(+0.17%)、医药商业(-0.69%)。生物制品板块表现最为突出,主要受新冠疫苗及相关标的带动。

- 当前医药板块整体估值24.53倍(PE-2022E),在31个申万一级行业中排名第9,仍处于历史中等偏低水平,具备安全边际。

- 个股方面,本周涨幅前五为:三诺生物(+24.1%)、欧普康视(+23.9%)、长春高新(+20.1%)、信邦制药(+17.0%)、华海药业(+15.3%);跌幅前五为:*ST华塑(-7.3%)、新华制药(-7.1%)、浙农股份(-6.8%)、药明康德(-6.6%)、九安医疗(-5.8%)。显示市场资金偏好发生明显切换,从前期抗疫概念股转向有基本面支撑的医药核心资产。

新冠疫情跟踪:国内新增确诊持续下降,海外出现小幅反弹

- 国内:本周(2022/6/13-2022/6/17)累计报告本土确诊病例190例(上周231例),无症状感染者252例(上周392例),疫情整体处于低位平稳状态,为复工复产和院内诊疗恢复创造条件。

- 海外:本周新增确诊病例约273万人(上周253万),日均约55万人(上周51万),日均新增人数小幅反弹,但未出现大规模激增。海外疫情波动对国内影响有限,但需关注变异株发展。

2022年医保谈判开启:规则细化,常态化趋势明确

- 时间节点:6月13日晚医保局发布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》征求意见稿,较去年略有提前。整体节奏:5-6月准备,9-10月谈判,11月公布结果。

- 主要变化:

- 目录外药品新增:纳入最新版《新型冠状病毒肺炎诊疗方案》药品、鼓励仿制药品目录药品、鼓励研发申报儿童药品清单药品及罕见病用药。

- 目录内药品新增:协议即将到期的药品。

- 新增加规则:非独家药品竞价规则、简易续约规则、新增适应症谈判定量规则。

- 评价:本次调整规则明显细化,标志着我国医保谈判已进入常态化、精细化阶段。到期品种续约规则的出台有利于稳定市场预期,降低政策不确定性。

WHO通过新冠疫苗知识产权豁免协议:长期影响有限,利好国内技术提升

- 事件:6月17日,世贸组织(WTO)宣布达成豁免新冠疫苗知识产权的协议,允许发展中国家企业无需专利持有人同意即可制造和出口新冠疫苗。

- 分析:知识产权并非限制疫苗普及的唯一因素(还包括支付能力、接种意愿、稳定生产供应等),且主要发达国家接种率已较高,因此该协议短期内对全球疫苗供应影响有限。更长期来看,可能促进发展中国家疫苗本地化生产。

- 国内影响:对国内疫苗企业而言,海外知识产权豁免一定程度上有利于自身整体技术水平提升,但短期业绩影响不大。国内新冠疫苗市场已进入平稳期,企业需关注常规疫苗品种。

核心观点:建议关注三大方向,重点推荐标的清单

- 三大方向:

- 稳定高景气:包括CXO(海外需求持续)、上游制造(高壁垒,受终端影响较弱)、流感相关(今年季节节奏提前)以及产品需求偏刚性的板块。

- 需求复苏:复工复产驱动院内诊疗需求释放,消费医疗(如眼科、医美等)在暑期消费带动下有望迎来恢复性增长。

- 政策面预期变化:角膜塑形镜行业规范化(医疗机构等级规定放松)、高值耗材骨科脊柱集采三季度落地(关注集采负面预期修复)。

- 重点推荐公司:长春高新、欧普康视、爱博医疗、我武生物、百克生物、药明康德、爱尔眼科、迈瑞医疗、鱼跃医疗、健帆生物、益丰药房、司太立、润达医疗、君实生物、爱朋医疗、健友股份、智飞生物、康希诺、键凯科技、万泰生物、凯莱英等。

风险提示

- 集采降价风险:药品和耗材面临降价压力,若幅度较大将影响相关公司经营。

- 疫情波动风险:新冠疫情影响抗疫设备和诊疗服务开展,进而影响相关产品需求。

- 研发风险:创新药械研发周期长,存在技术和产品迭代风险。

总结

本报告基于2022年6月13日至6月17日的市场数据及政策动态,全面分析了医药行业的短期表现与中长期投资逻辑。市场层面,医药板块本周上涨3.00%,显著跑赢大盘,生物制品、医疗器械等子板块表现亮眼,板块估值处于合理偏低区间,具备配置价值。疫情方面,国内新增病例持续下降,海外小幅反弹但总体可控,为复工复产和消费医疗复苏营造良好环境。政策层面,2022年医保谈判规则显著细化,常态化趋势明确,有助于稳定市场预期;WHO疫苗知识产权豁免短期影响有限,但长期利好国内技术提升。核心投资策略上,报告明确指出应聚焦稳定高景气、需求复苏和政策面改善三大方向,并据此给出了详细标的推荐。整体而言,该周报提供了对医药行业短期表现与中长期趋势的全面覆盖,为投资者在当前阶段的资产配置提供了清晰的参考框架。

微信扫一扫-立即使用

微信扫一扫-立即使用