中心思想

业绩超预期与双主业协同增长

稳健医疗2022年上半年业绩显著超出市场预期,核心驱动力来自医疗业务在疫情刺激下的强势增长(Q2营收同比增幅达105%-130%),以及消费品业务在疫情扰动下仍实现正增长。公司通过“开源节流”战略有效控制成本,并与华润三九等伙伴深化渠道合作,进一步巩固其“医疗+消费”协同发展的大健康标杆地位。

盈利预测上调与市场信心强化

基于医疗业务超预期表现及消费品下半年复苏预期,公司上调2022-2024年归母净利润预测至14.8/17.6/20.6亿元,对应PE为21/18/15倍,维持“买入”评级,反映分析师对其中长期增长潜力的乐观态度。

主要内容

业绩概览:22H1与Q2数据超预期

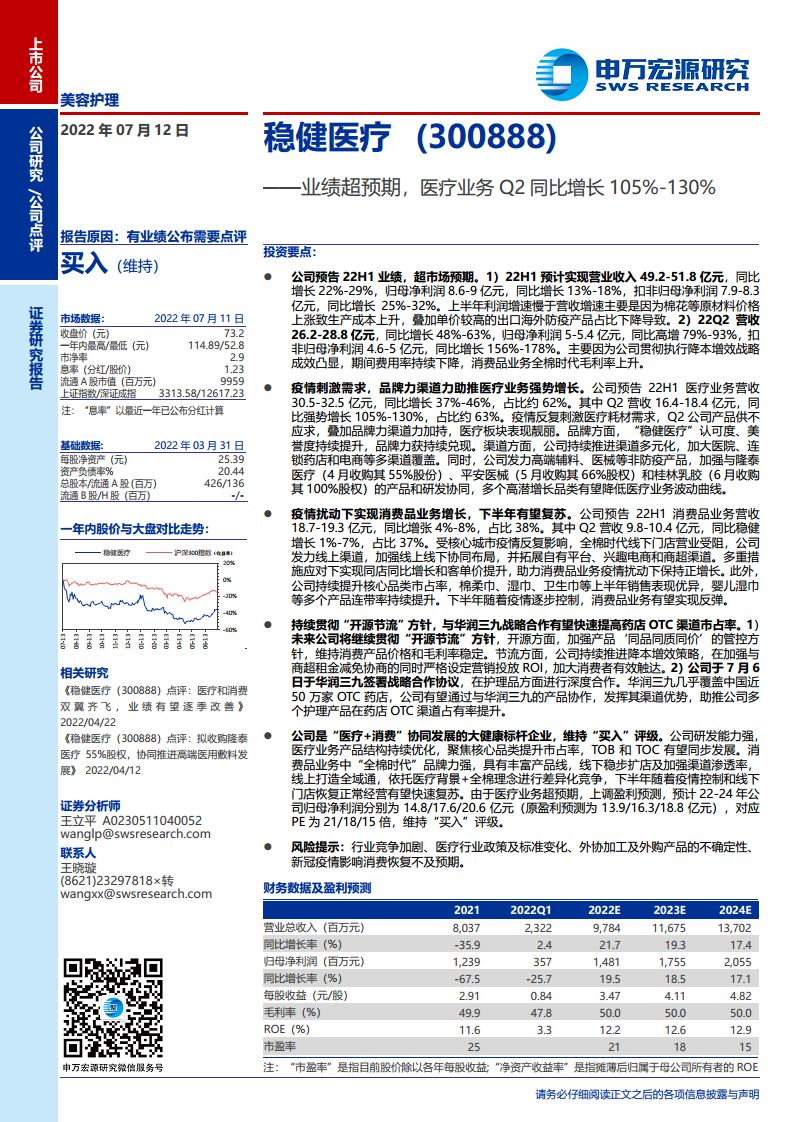

- 整体表现:22H1预计营收49.2-51.8亿元(同比+22%-29%),归母净利润8.6-9亿元(同比+13%-18%),扣非归母净利润7.9-8.3亿元(同比+25%-32%)。利润增速略低于营收,系棉花等原材料涨价及高单价防疫产品占比下降所致。

- Q2亮点:营收26.2-28.8亿元(同比+48%-63%),归母净利润5-5.4亿元(同比+79%-93%),扣非归母净利润4.6-5亿元(同比+156%-178%)。降本增效战略成效显著,全棉时代毛利率提升。

医疗业务:疫情刺激需求,品牌渠道双轮驱动

- 增长数据:22H1医疗业务营收30.5-32.5亿元(同比+37%-46%),占总营收约62%;其中Q2营收16.4-18.4亿元(同比+105%-130%),占比约63%。供不应求局面凸显。

- 核心策略:品牌力(“稳健医疗”认可度提升)与渠道多元化(医院、连锁药店、电商)加持。同时发力高端敷料、医械等非防疫产品,通过收购隆泰医疗(55%股权)、平安医械(66%股权)、桂林乳胶(100%股权)强化产品协同,降低业务波动。

消费品业务:疫情扰动下稳健增长,下半年复苏可期

- 增长数据:22H1消费品业务营收18.7-19.3亿元(同比+4%-8%),占总营收约38%;Q2营收9.8-10.4亿元(同比+1%-7%),占比约37%。

- 渠道与品类表现:核心城市疫情线下受阻,公司强化线上渠道(自有平台、兴趣电商、商超),实现同店同比增长及客单价提升。棉柔巾、湿巾、卫生巾等核心品类市占率提升,婴儿湿巾等连带率持续改善。随着疫情缓和,下半年有望反弹。

战略与成本控制:“开源节流”与渠道合作深化

- 成本管控:持续推进“同品同质同价”策略,加强商超租金协商,严格设定营销ROI,加大消费者有效触达。

- 战略合作:7月6日与华润三九签署协议,借助其覆盖近50万家OTC药店的渠道优势,提升公司护理产品在药店渠道市占率,为医疗消费品业务注入新动能。

盈利预测与风险提示

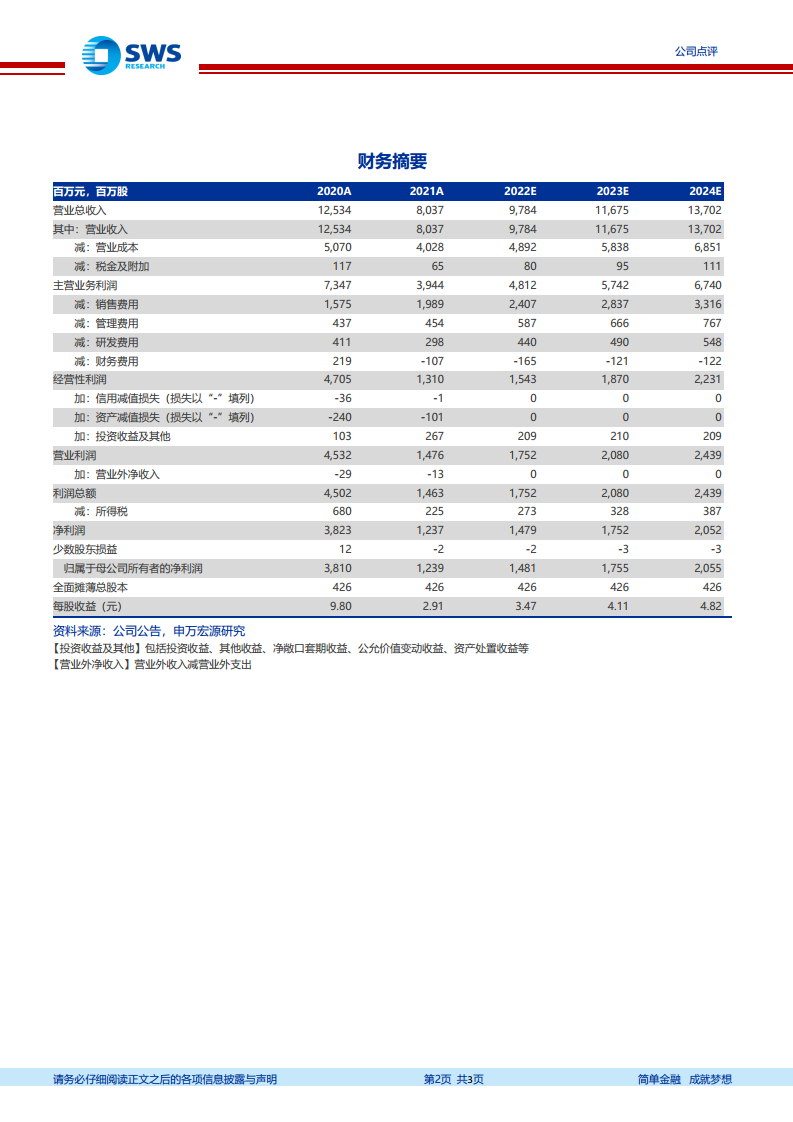

- 上调预测:预计22-24年归母净利润为14.8/17.6/20.6亿元(原为13.9/16.3/18.8亿元),对应PE 21/18/15倍,维持“买入”评级。

- 主要风险:行业竞争加剧、医疗政策及标准变化、外协加工不确定性、疫情对消费恢复影响不及预期。

总结

稳健医疗2022年上半年业绩超预期,医疗业务在疫情刺激下实现Q2营收翻倍增长,消费品业务逆势稳增,凸显公司“医疗+消费”双主业的抗风险能力。通过降本增效、品牌渠道深化及战略收购,公司产品结构持续优化,非防疫产品增长潜力有望平滑业务波动。与华润三九的合作将显著提升OTC渠道渗透率,为消费端打开增量空间。下半年随疫情缓解及线下复苏,消费品业务有望迎来反弹。综合来看,公司作为大健康领域标杆企业,增长确定性强,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用