中心思想

医药板块短期承压,结构性机会集中于景气赛道与政策受益方向

本报告的核心观点可概括为以下三点:

- 板块表现疲弱,但估值已具吸引力:本周申万医药生物指数下跌4.06%,跑输上证指数和万得全A,板块估值处于25.25倍(PE-2022E),在申万一级行业中排名第9,整体估值处于历史低位区域。

- 政策环境边际改善,集采预期趋于理性:第七批药品集采平均降价48%,降幅低于前几批;脊柱全国集采规则细化,引入C竞价单元给予中小企业机会;北京医保局推出DRG付费新药新技术除外支付管理办法,利好创新药械发展。

- 景气赛道与业绩分化是核心投资逻辑:建议关注景气度持续且受集采影响较小的CXO板块、医疗新基建驱动的设备板块、具备性价比的中药板块,以及受益提价利好的部分原料药公司,同时医学影像行业因高壁垒和龙头上市预期而景气度有望提升。

主要内容

市场表现:板块下跌4.06%,各子板块普跌

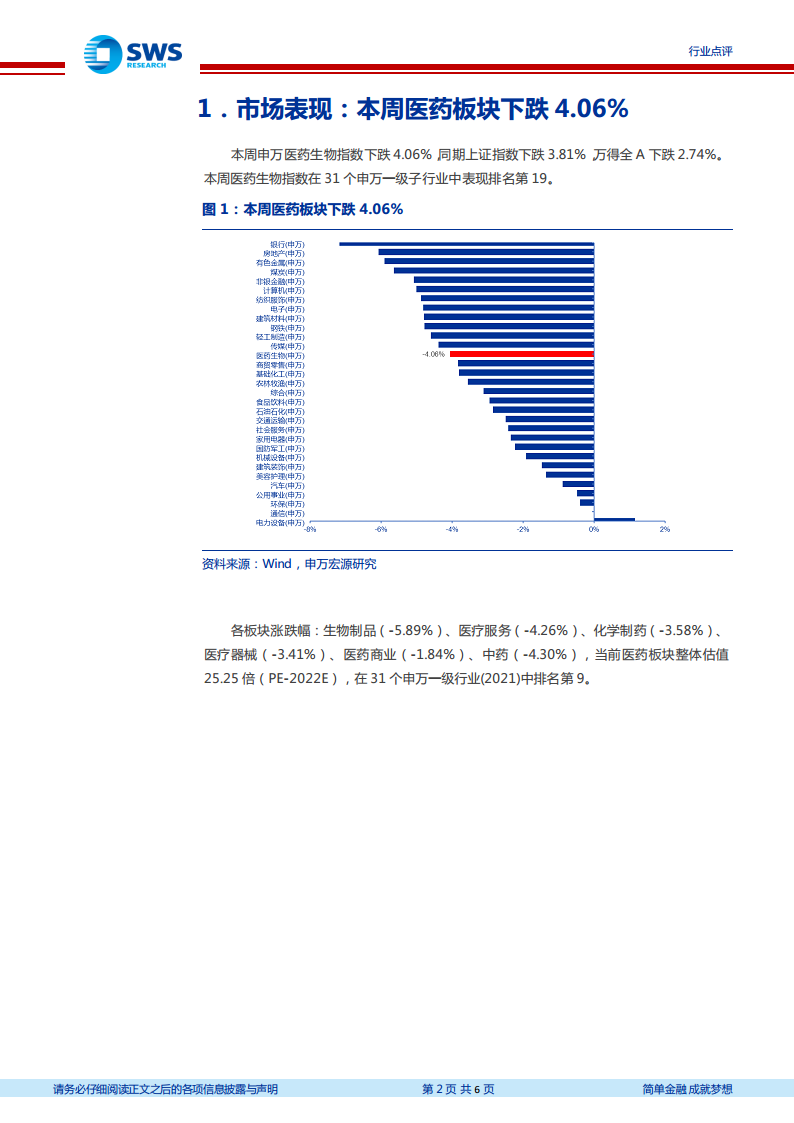

- 本周申万医药生物指数下跌4.06%,同期上证指数下跌3.81%,万得全A下跌2.74%。医药生物在31个申万一级子行业中排名第19。

- 各子板块涨跌幅分别为:生物制品(-5.89%)、医疗服务(-4.26%)、化学制药(-3.58%)、医疗器械(-3.41%)、医药商业(-1.84%)、中药(-4.30%)。板块整体估值25.25倍(PE-2022E),在申万一级行业中排名第9。

- 个股层面,本周涨幅前二十的个股包括延安必康(+23.2%)、福瑞股份(+22.5%)、卫信康(+21.9%)等;跌幅前二十的个股包括甘李药业(-13.3%)、信邦制药(-12.1%)、瑞康医药(-11.6%)等,显示市场分化明显。

新冠疫情跟踪:国内平稳,海外持续反弹

- 国内疫情发展平稳:本周(2022/7/11-2022/7/15)国内累计报告新冠本土病例351例,较上周的389例有所下降;新增无症状感染者1474例,高于上周的1386例。

- 海外确诊持续反弹:本周海外新增新冠确诊病例557万人,日均新增约111万人,较上周日均104万人有所上升,显示海外疫情仍处反弹趋势。

第七批药品带量采购:平均降价48%,规则趋于温和

- 7月13日,上海阳光医药采购网公布第七批国家药品集采拟中选结果。271家企业的327个产品获得中选资格,60个品种采购成功(复方磺胺甲恶唑口服常释剂型流标)。

- 本次集采涉及31个治疗类别,涵盖高血压、糖尿病、抗感染、消化道疾病等常见病及肺癌、肝癌、肾癌、肠癌等重大疾病用药。拟中选药品平均降价48%,降幅低于前几批集采(通常降幅在50%-70%区间),按约定采购量测算,预计每年可节省费用185亿元。

脊柱全国集采文件发布:规则细化,降价温和可期

- 7月11日,国家组织医用耗材联合采购平台发布“骨科脊柱类耗材集中带量采购公告(第1号)”。本次集采产品根据手术类型、手术部位、入路方式等组建产品系统,共14个产品系统类别。

- 相比去年的关节集采,脊柱集采规则进一步完善:参加企业分为A/B/C三个竞价单元(增加C单元),给予中小企业更多机会;采购周期延长至三年(关节集采为两年),预计降价幅度持续温和。

北京医保局DRG除外支付管理办法:利好创新药械发展

- 北京医保局印发《CHS-DRG付费新药新技术除外支付管理办法》,允许三年内经药监部门批准上市的新通用名药品/医疗器械等创新类药品和器械申报DRG付费除外支付。

- 报告认为,该办法旨在DRG大环境下推动创新药和创新医疗器械的发展,有利于规范临床诊疗行为,促进临床合理使用新药新技术,对创新类公司构成政策利好。

核心观点与投资建议:聚焦景气赛道与业绩确定性

- 药品和耗材集采逐步常态化,规则制定趋向科学化,集采过度悲观预期有望逐步缓解。

- 多家公司公布半年报预告,预计医药板块上半年业绩两极分化明显。报告建议关注以下方向:

- CXO板块(景气度持续):药明康德、皓元医药、泰格医药等;

- 设备板块(医疗新基建驱动、疫情影响较小):迈瑞医疗、开立医疗、艾隆科技等;

- 中药板块(具备性价比优势):济川药业、佐力药业等;

- 原料药公司(受益提价利好):新诺威、兄弟科技等。

- 医学影像行业高壁垒,随着行业龙头上市预期加强,行业景气度有望再度提高,建议关注中高端医学影像设备全产业链:奕瑞科技、康众医疗、万东医疗、迈瑞医疗、开立医疗等。

风险提示:关注集采、疫情与研发三重风险

- 集采降价风险:药品和耗材仍面临集采降价压力,若降幅较大,将显著影响相关公司经营业绩。

- 疫情风险:新冠疫情直接影响抗疫设备和耗材需求量以及国内医疗诊疗服务开展,疫情波动可能导致相关公司经营业绩出现波动。

- 研发风险:创新药和创新医疗器械研发周期长,面临新产品新技术的迭代风险,具有较大不确定性。

总结

本周医药板块在多重因素影响下整体下跌4.06%,表现弱于大盘,但板块估值已处于历史较低水平,结构性机会值得关注。政策层面呈现出边际改善信号:第七批药品集采降价幅度较前几批温和,脊柱全国集采规则进一步细化并给予中小企业更多机会,北京医保局推出的DRG除外支付管理办法则明确利好创新药械发展。报告基于对上半年业绩分化的预判,建议投资者聚焦景气度持续的CXO板块、受益医疗新基建的设备板块、具备性价比的中药板块以及受益提价利好的原料药公司。同时,医学影像行业凭借高壁垒和龙头上市预期,有望成为下一个景气提升赛道。整体来看,短期板块承压不改长期结构性机会,建议在集采常态化背景下,精选政策免疫或受益、业绩确定性高的细分领域进行配置。

微信扫一扫-立即使用

微信扫一扫-立即使用