中心思想

后疫情时代医疗复苏主线:服务与医美率先反弹

本报告认为,在医疗常态化运营的假设下,医院诊疗人次及出院人数将恢复并超越2019年水平,其中医疗服务机构和医美板块因前期疫情压制最为严重,反弹弹性最大。报告通过历史数据验证了总诊疗人次和出院人数在疫情前的长期上升趋势,并指出手术、体检相关药物及创新药临床试验也将同步恢复。核心推荐标的包括华润医疗、昊海生物科技、中国同辐和康哲药业,这些企业在疫情期间展现了较强的抗风险能力或产品壁垒,有望在复苏周期中率先受益。

行业壁垒与政策红利共振,确定性标的具备超额收益

报告从微观财务数据出发,论证了推荐标的在疫情冲击下的业绩韧性:华润医疗综合利润率维持9.1%,中国同辐营收同比增长27.3%,康哲药业营收增长15.7%。同时,政策端支持国企办医、OK镜监管放松、核药高壁垒等结构性利好,为相关公司提供了中期增长动力。报告强调,医美消费的“颜值经济”属性和创新药单独定价的预期差,将构成股价催化因素。

主要内容

医疗服务机构、医美有望率先恢复

报告指出,若医疗常态化运营,医院就诊人数将较2019年增长,首选配置医疗服务和医美子行业。手术及体检相关药物(核药龙头中国同辐、眼科用药亿胜生物科技)将较快恢复,创新药临床试验加快,关注临床试验多且有单独定价预期的企业(和铂医药-B、康哲药业、远大医药)。具体推荐标的财务表现如下:

- 华润医疗:2022年上半年医疗业务收入40.17亿元,同比+6.4%;财报营业额28.5亿元,同比+60.9%;医院利润贡献3.64亿元,同比+1.6%,整体利润率9.1%,展现管理能力与抗风险能力。国企办医政策有望近期落地,带来发展机遇。

- 昊海生物科技:玻尿酸三巨头之一,2022年上半年玻尿酸收入1.19亿元,同比-0.26%(受终端停业影响)。第三代高端玻尿酸“海魅”已获认可,第四代产品临床试验中。与亨泰光学合作OK镜产品“迈儿康 myOK”,透氧率141为市场最高,预计至2025年OK镜市场规模达317亿元(假设1.01亿近视人口,消费634万片,均价5000元)。OK镜监管放松后放量可期。

- 中国同辐:核医药龙头,2022年上半年收益26.20亿元,同比+27.3%。行业壁垒高,龙头地位稳固。研发管线7款产品聚焦肿瘤和神经退行性疾病,碘[131I]MIBG注射液和氟[18F]氟化钠注射液已进入临床Ⅲ期。成立海得威医药(早筛平台)及海得威科学(国际化平台),稳增长政策下各板块有望快速增长。

- 康哲药业:创新药及医美平台,2022年上半年营业额44.48亿元,同比+15.7%。创新管线多个品种即将上市(地西泮鼻喷雾剂、替瑞奇珠单抗、甲氨蝶呤注射液),集采压力下凭借品牌和OTC渠道维持增长。医美业务“康哲美丽”受上海疫情影响较大,旗下莫娜丽莎(韩系玻尿酸)、喜辽妥/安束喜(十亿级产品)伴随疫情控制将放量;聚焦超声系列(FUBA、LITU、MEBA)布局成型。同时构建东南亚“桥头堡”,以新加坡为管理中心拓展东盟市场。

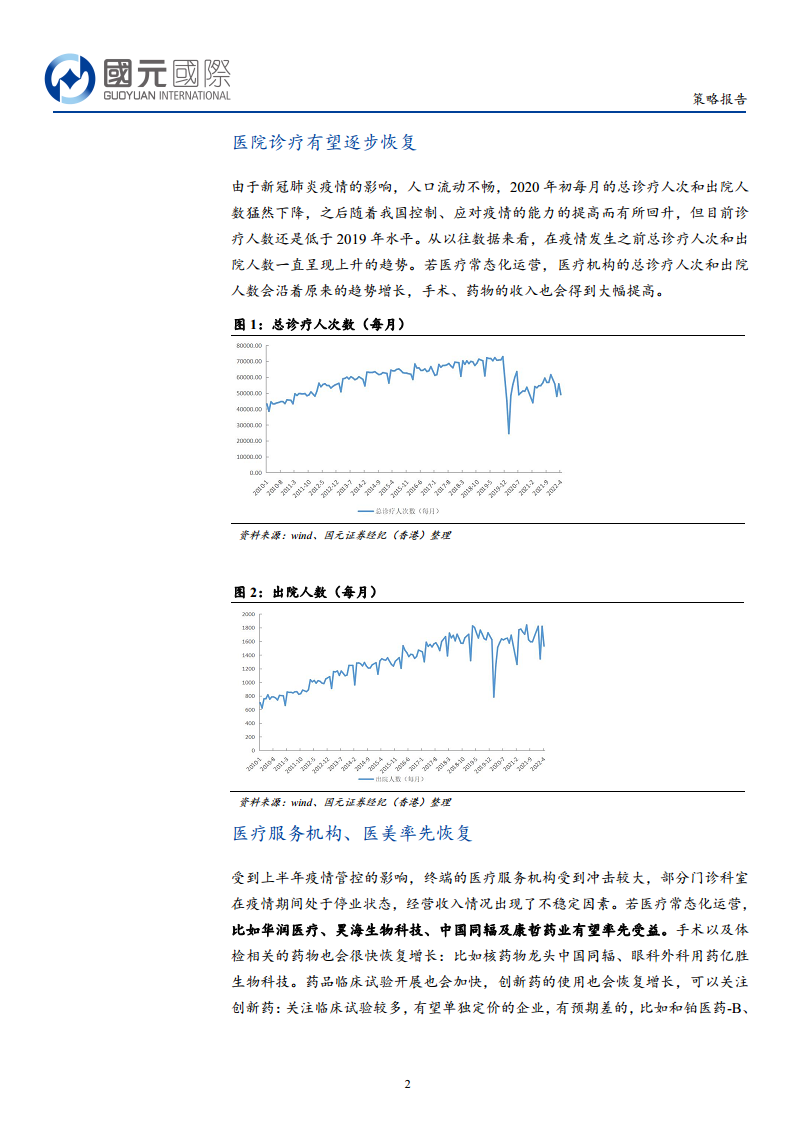

医院诊疗有望逐步恢复

报告通过图1(总诊疗人次数)和图2(出院人数)的历史数据说明:2020年初受疫情影响,两者骤降,随后逐步回升但仍低于2019年水平。疫情前呈持续上升趋势。若医疗常态化运营,总诊疗人次和出院人数将沿原有趋势增长,带动手术及药物收入大幅提高。

风险提示

报告列出三项主要风险:1)行业政策风险,医保控费超预期;2)药品价格下降超预期;3)疫情反复,持续时间超预期。

重点公司财务与估值指标

报告提供表1,列示昊海生物科技、华润医疗、中国同辐、康哲药业2021年及2022年上半年营收、净利润及增速,以及PE(21/22E/23E)和PB(21)估值。其中康哲药业PE最低(22E为6.06倍),华润医疗PB最低(0.70倍)。

总结

本报告以“后疫情时代医疗服务及医美有望率先恢复”为核心判断,基于总诊疗人次和出院人数的历史趋势,论证了医疗常态化运营后的恢复弹性。报告精选四家具备抗风险能力和成长潜力的公司进行深度分析:华润医疗受益于国企办医政策与稳健利润率,昊海生物科技坐拥玻尿酸和OK镜双赛道增长,中国同辐凭借核药高壁垒和研发管线稳固龙头地位,康哲药业则借助创新药上市、医美恢复及国际化拓展实现多轮驱动。报告同时提示了医保控费、药品降价及疫情反复等风险,为投资者提供了清晰的复苏路径和标的筛选框架。

微信扫一扫-立即使用

微信扫一扫-立即使用