中心思想

微加工激光器领先地位与多元化增长引擎

英诺激光作为国内首家微加工激光器上市公司,凭借其在纳秒固体激光器和超快激光器领域的核心技术优势,已构建起涵盖激光器和嵌入式模组的完整业务体系。公司产品广泛应用于3C消费电子、3D打印、芯片制造、新能源、生物医疗等高景气度下游市场。报告指出,公司通过持续的技术迭代和独特的“激光器为核心,嵌入式模组为触角”的商业模式,有效提升了市场占有率和应用渗透率。

盈利能力稳健与估值吸引力

公司财务表现稳健,2017-2021年营收复合年增长率达11.93%,归母净利润复合年增长率达15.14%,毛利率长期保持在50%左右的高位。在生物医疗和海外市场(通过美国子公司AOC)的战略布局,有望为公司打开新的成长空间。报告首次覆盖给予“买入”评级,认为公司当前估值低于行业均值,具备较强的投资吸引力。

主要内容

英诺激光:国内激光微加工领域工艺型企业

专注微加工与稳健财务表现

- 业务体系与市场地位: 英诺激光自2011年成立以来,专注于激光微加工领域,产品涵盖纳秒固体激光器、皮秒和飞秒超快激光器以及激光嵌入式模组。公司是国内首家微加工激光器上市公司,2020年在国内纳秒紫外激光器市场占有率达25%,已成为该领域的领军企业。下游应用广泛,包括3C消费电子、3D打印、芯片制造、新能源、新型显示、生物医疗、激光检测等。

- 产品结构与盈利能力: 公司主营业务包括激光器和嵌入式模组。激光器业务营收占比长期保持在60%以上,嵌入式模组营收占比在2021年上升至27.89%。两大主营业务毛利率均维持在50%左右的高位,高于国内同行业可比公司,主要得益于公司在固体激光器领域的领先地位和嵌入式模组的定制化技术及成本优势。

- 财务增长与费用控制: 2017-2021年,公司营收复合年增长率达11.93%,归母净利润复合年增长率达15.14%,显示出稳健的增长态势。公司盈利能力维持在较高水平,销售毛利率和净利率保持在50%和16%以上。期间费用率控制良好,研发费用率逐年上升,2021年达到13.49%,体现了公司对技术创新的持续投入。

- 团队与激励: 公司创始人赵晓杰博士拥有近40年激光领域研发与产业化经验,带领国际化团队掌握核心技术。公司在中美两地设立研发中心,形成优势互补。股权激励计划绑定核心员工,设定2022-2024年营收较2020年增长40%/80%/130%的目标,彰显公司对未来高增长的信心。

激光微加工前景广阔,公司商业模式独特

多元应用场景驱动市场需求

- 激光设备市场规模: 激光作为现代制造业的重要加工手段,具有高精度、低能耗、非接触等优势。2021年中国激光设备市场规模达到821亿元,同比增长18.64%,预计2022年将超过870亿元。全球激光器市场规模预计2021年将超过180亿美元,其中材料加工与光刻是第一大应用领域,占比39.6%。

- 激光微加工下游高景气:

- 消费电子: 随着产品精密化和脆性材料应用增加,以及5G技术和多样化消费电子(可穿戴设备、AR/VR等)的兴起,对激光微加工需求持续增长。

- 3D打印/增材制造: 激光技术是3D打印主流工艺之一,全球3D打印市场规模预计2020-2026年复合年增长率达19.8%,将有力拉动激光加工需求。

- 光伏太阳能: “双碳”政策目标下,光伏行业发展确定性强。P型电池向N型电池(TOPCon、HJT、IBC)转型,将加速设备投资需求释放。预计2025年我国光伏发电累计装机量有望达到700GW,带动光伏激光设备及激光器需求提升。

- 半导体: 芯片制造的微型化、精密化特点使得激光技术在深紫外曝光、退火、晶圆缺陷检测、切割、封装等环节应用日益广泛。中国大陆已连续两年成为全球第一大半导体设备市场,2021年销售额达296亿美元,复合年增长率达48.40%(2019-2021),高于全球增速,持续拉动激光加工需求。

- 固体激光器市场需求快速增长: 纳秒及超快固体激光器在精细微加工领域具有独特优势。2020年国产纳秒紫外激光器出货量达2.1万台,2014-2020年复合年增长率达45%;国产皮飞秒超快激光器出货量达2100台,5年间增长超50倍。随着制造业向精细化发展,激光微加工市场规模预计将保持高增速。

- 生物医疗应用潜力巨大: 激光技术在医疗器械加工、诊断和治疗领域广泛应用。光声成像作为非入侵式、高分辨率的新型生物医学成像方法,应用前景广阔。经皮冠状动脉介入治疗(PCI)发展迅速,我国PCI手术渗透率虽低但增长潜力大,预计2020-2025年复合年增长率达14.3%。中国心血管介入器械市场规模预计2022年将达294.9亿元,复合年增长率达14.2%(2017-2022),将拉动配套激光器及加工装备需求。

激光器:差异化竞争,不断切入新应用场景

- 精密加工利器: 公司主要产品为脉冲激光器,包括纳秒固体激光器和超快激光器。与连续光纤激光器主要用于宏观加工不同,纳秒固体/超快激光器具有高峰值功率、小热效应、高精度等特点,适用于精细微加工,尤其在薄性、脆性材料加工方面优势明显。

- 丰富产品线与领先性能: 公司紧跟市场需求,不断丰富激光器产品线,包括DPSS调Q纳秒激光器、超短脉冲激光器(皮秒、飞秒级)和MOPA纳秒/亚纳秒激光器。公司纳秒激光器综合性能参数显著优于国内厂商,接近国际领先水平,并在国内市场具备价格、交货周期和客户响应优势。

- 广泛下游应用: 公司激光器产品已在3C消费电子(脆性材料切割、PCB/FPC加工)、3D打印(光固化快速成型、粉末烧结)、光伏电池(芯片切割、电池片划线)、半导体(深紫外曝光、晶圆缺陷检测)和生物医疗(光声成像、介入器械加工)等领域实现规模化或工业化应用。公司在国产纳秒固体激光器市场份额持续扩大,募投项目将进一步增强产能和竞争力。

嵌入式模组:提供非标产品,推广复制模组模式

- 定制化解决方案: 嵌入式模组业务以激光器为核心,整合精密光学设计、视觉图像处理、运动控制等技术,为特定终端客户提供定制化、一体化的激光微加工解决方案。主要客户包括瑞声科技、蓝思科技、弘信电子等行业龙头。

- 瑞声科技示范效应: 瑞声科技是公司嵌入式模组业务的最大客户,2021年贡献营收占比达24%。瑞声科技在WLG(晶圆级玻璃)镜头技术方面取得量产突破,该技术有望成为未来镜头发展主流。英诺激光可为瑞声科技的WLG晶圆级玻璃透镜加工提供LENS切割模组,配套需求有望提升。

- 模组模式复制与新场景拓展: 公司成功将模组模式复制到蓝思科技、弘信电子等优质客户。未来有望快速从消费电子向COF柔性封装载带、汽车电子、VC散热器件微焊、医疗超细导管焊接以及新能源FPC超大幅面多激光同步并行加工等更多行业拓展,预计嵌入式模组业务将步入快速增长。

生物医疗:技术储备丰厚,下游需求逐步释放

- 高值医疗植介入器械: 公司利用超快激光技术,实现医疗器械的精密“冷”加工,有效提高传统金属支架、镀膜支架及可降解支架的加工精度。公司已切入美敦力等国内外知名医疗器械龙头供应链,为国内脑血栓取出装置供应商批量完成取栓支架等神经介入器件的激光切割关键工序,助力进口替代。

- 光声成像全球领先: 公司在光声成像技术方面已达全球领先水平,通过自主创新和联合开发,推动产品从科研突破向临床应用突破。公司已推出第二代和升级版Insight-RSPAM激光扫描光声显微镜,可搭载多台激光器,实现高分辨率和全球最快的成像速度,应用于肿瘤、心脑血管、眼科等基础生命科学研究和临床医学诊疗领域,并计划于2022年小批量生产。

海外市场:中美两地协同,扩展成长空间

- AOC战略定位升级: 美国子公司AOC作为公司技术发轫之源,其职能已升级为跟踪前沿激光技术和拓展海外市场的桥头堡。北美研发中心负责前沿技术跟踪,国内技术创新中心负责技术转化和产品预研,形成高效研发体系。

- 强化业绩发力点: 全球激光器市场空间广阔,海外市场具有吸引力。公司激光器和嵌入式模组业务已具备国际竞争优势,产品性能保持国际先进水平,并具备技术协同、成本和两地经营互补优势。AOC已拓展国外知名半导体装备公司、美敦力等企业,凭借其海外本土服务能力和国内高效交付能力,有望强化公司业绩发力点,持续扩展成长空间。

盈利预测及估值

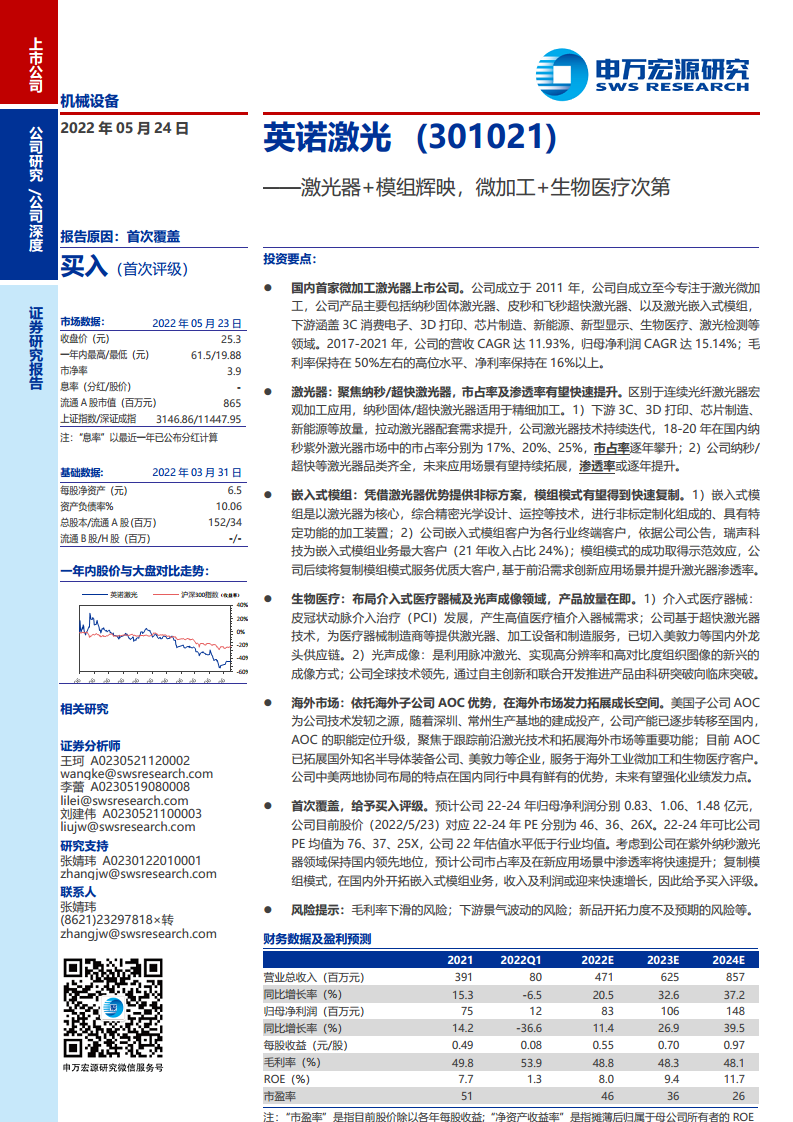

- 盈利预测: 预计公司2022-2024年营业收入分别为4.71亿元、6.25亿元、8.57亿元,复合年增长率分别为20.52%、32.60%、37.15%。归母净利润分别为0.83亿元、1.06亿元、1.48亿元,复合年增长率分别为11.45%、26.86%、39.47%。毛利率预计保持在48%左右。

- 估值与评级: 报告选取炬光科技、锐科激光、杰普特、铂力特、帝尔激光作为可比公司。公司目前股价(2022/5/23)对应2022-2024年PE分别为46、36、26倍,低于可比公司2022年PE均值76倍。考虑到公司在紫外纳秒激光器领域的领先地位、市场占有率和渗透率的快速提升、模组模式的成功复制以及中美研发协同优势,首次覆盖给予“买入”评级。

总结

英诺激光作为国内激光微加工领域的领军企业,凭借其在纳秒固体激光器和超快激光器方面的核心技术优势,以及“激光器+嵌入式模组”的独特商业模式,成功切入3C消费电子、3D打印、芯片制造、新能源和生物医疗等高增长市场。公司财务表现稳健,盈利能力强劲,并通过股权激励和中美协同战略布局,为未来的持续增长奠定了基础。尤其在生物医疗领域,公司在高值医疗植介入器械和光声成像技术方面已取得显著进展,有望打开新的成长空间。报告认为,公司当前估值具备吸引力,首次覆盖给予“买入”评级,预计其市场份额和新应用场景渗透率将快速提升,收入及利润有望迎来快速增长。同时,报告也提示了毛利率下滑、下游景气波动及新产品市场开拓不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用