中心思想

健帆生物:血液净化领域领军者,多元化增长驱动未来

健帆生物作为中国血液净化领域的龙头企业,凭借其全球领先的血液灌流技术和广泛的产品线,在尿毒症、肝病、中毒、自身免疫性疾病及多器官功能衰竭等多个治疗领域占据主导地位。公司通过持续的研发投入、高举高打的学术推广策略以及完善的股权激励机制,不断巩固市场地位并驱动业绩持续高增长。

集采预期修正与估值修复潜力

市场对血液灌流器集采的悲观预期被认为过度,报告分析指出灌流器短期内不满足全国集采条件,且随着上海专家共识等推动使用频次的提升,以及肝病、危重症及国际业务等非肾科领域的快速拓展,集采对公司业绩的潜在影响有限。这些多元化增长引擎将优化公司收入结构,降低对单一肾科业务的依赖,并有望带来估值修复。基于对公司未来三年业绩的稳定高增长预测,首次覆盖给予“买入”评级,预计合理市值存在约37%的上涨空间。

主要内容

健帆生物市场地位与核心竞争力分析

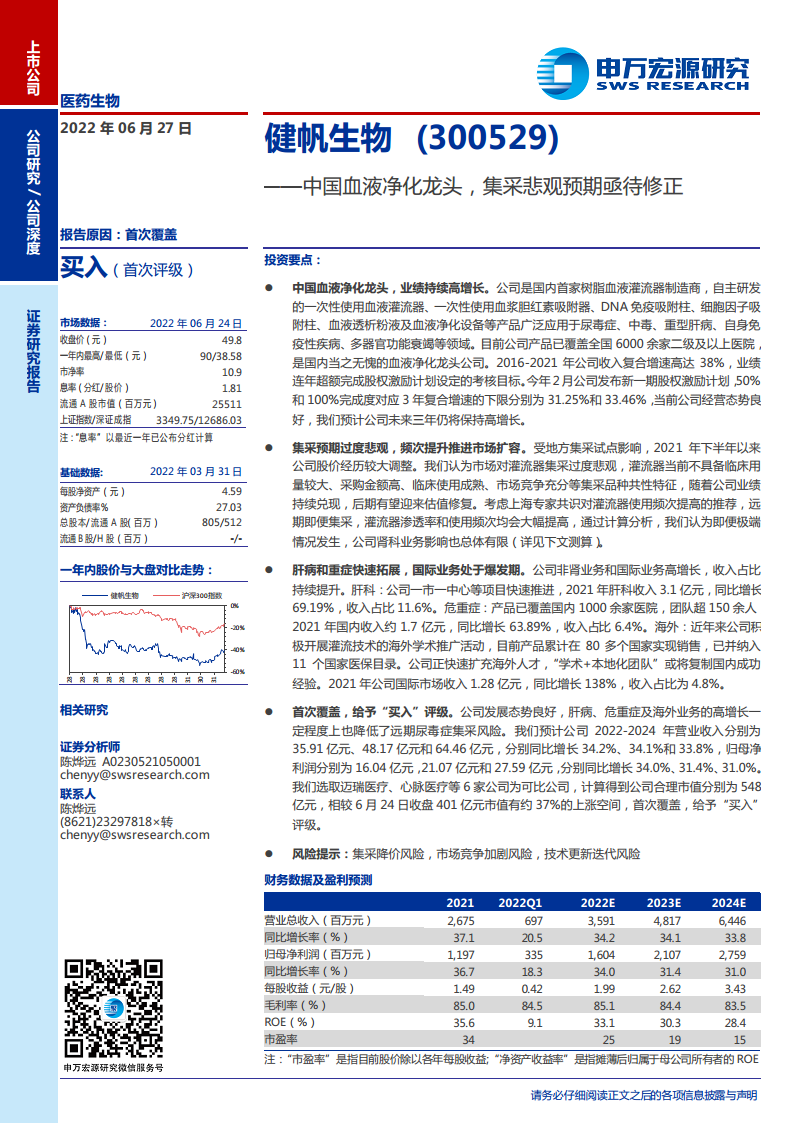

全球血液灌流龙头,肾科起步迈向多元发展: 健帆生物成立于1989年,是中国首家树脂血液灌流器制造商。公司产品线丰富,涵盖一次性使用血液灌流器、血浆胆红素吸附器、DNA免疫吸附柱、细胞因子吸附柱、血液透析粉液及血液净化设备等,广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域。目前,公司产品已覆盖全国6000余家二级及以上医院,确立了其在国内血液净化领域的龙头地位。在业绩方面,2016-2021年公司收入复合增速高达38%,业绩连年超额完成股权激励计划设定的考核目标。2021年,公司实现营业收入26.75亿元,同比增长37.15%;归属于上市公司股东的净利润11.97亿元,同比增长36.74%。公司收入结构趋向多元化,2021年肾科灌流器产品收入17.24亿元,同比增长27.70%,占比约64%;肝科收入3.1亿元,同比增长69.19%,占比11.6%;危重症领域国内收入约1.7亿元,同比增长63.89%,占比6.4%。肾科业务占比的逐步下降,显示出公司在多领域拓展的成效。

灌流技术全球领先,庞大产能布局辐射全国: 血液灌流技术起源于海外,但在中国,健帆生物使其发扬光大并达到世界领先水平。公司采用中性大孔树脂作为吸附材料,自主创新的吸附树脂具有良好的血液相容性和生物相容性。2009年,健帆生物与南开大学共同研究完成的“高性能血液净化医用吸附树脂的创制”项目荣获国家科技进步二等奖。公司在载体制备、配基、包膜、医用级净化处理等六大关键技术上形成了深厚的技术壁垒。在产能布局方面,公司正形成以珠海健帆集团总部为中心,湖北、天津为双翼,辐射全国的庞大产能网络。多个新产能建设项目,如珠海金鼎血液净化产能扩建项目、健帆园总部灌流器新车间、透析器生产基地、湖北透析粉液生产基地等,已陆续竣工投产或开工建设,预计将为公司新增显著产能,满足未来市场需求。

学术推广高举高打,循证医学证据不断加固: 健帆生物通过高强度的学术教育和推广活动,直接推动了灌流器在国内的广泛认可和规范使用,其专业学术推广队伍超过1200人。2010年卫生部印发的《血液净化标准操作规程》首次将血液灌流的适应症拓展到中毒之外的尿毒症、重症肝炎等领域,是公司市场培育工作的重要成果。公司主导或参与的两项大型RCT研究(2018年陈香美院士团队发起的HA130血液灌流器多中心RCT研究和2019年上海交通大学医学院附属新华医院发起的HA130多中心RCT研究)均证实了健帆HA130血液灌流器联合血液透析治疗的良好安全性、有效性,并首次证实能降低维持性血液透析患者心血管事件、全因死亡和心血管死亡。2021年发布的研究结果进一步指出,健帆HA树脂血液灌流治疗具有经济性,可延长患者寿命2.87年。《血液灌流在维持性血液透析患者中的临床应用上海专家共识》和《血液净化标准操作规程(2021版)》明确指出血液灌流对MHD患者9种透析并发症的治疗价值,并推荐提高治疗频次(如每周1次),为公司产品推广提供了强有力的循证医学支持。在肝病领域,“远航项目”的启动也旨在建立肝衰竭血液净化更高级别的循证医学证据。

股权激励机制完善,员工积极性被充分调动: 公司自上市以来已进行了6次股权激励计划,累计激励员工超过2300人次,覆盖率超过46%,充分调动了员工积极性。在2016-2021年间,公司营业收入复合增速高达38%,业绩连年超额完成股权激励计划设定的考核目标。2022年2月,公司发布新一期股票期权激励计划,设定了2021-2024年复合增速下限分别为31.25%和33.46%的考核目标,进一步强化了公司未来三年保持30%以上高增长的预期,并对个人层面进行了更加细化和科学化的绩效考核。

集采预期过度悲观,公司有望迎来估值修复: 2021年下半年公司股价因衡阳集采试点而经历较大调整,但报告认为市场对灌流器集采的预期过度悲观。灌流器短期内不具备全国集采的共性特征:2021年肾科终端市场规模约20亿元,远小于已集采品种;当前灌流患者占比仅约10%,使用频率主要为1次/月,但未来有大幅提升空间;健帆生物市场份额超过80%,市场竞争格局不充分。衡阳集采对公司实际影响有限,且未被其他地区效仿。深圳模式(价格谈判)反而利于公司产品放量。此外,公司非肾科和海外业务的快速发展,将逐年降低肾科业务在总收入中的占比,从而降低远期集采对公司整体业绩的潜在影响。报告通过极端假设测算,即使2025年终端降价80%,但若灌流渗透率提升40%且一周一次的患者比例提高到40%,健帆肾科毛利仍可达13亿元,即期影响较为有限。

血液净化市场机遇与多业务协同发展

“透析+灌流”:最优方式,已获广泛认可: 我国慢性肾病(CKD)患者基数庞大,预计约1.5亿人,其中尿毒症(ESRD)患者已超过300万人,预计到2030年将突破400万人。然而,截至2020年,我国血液透析患者仅69.27万人,透析渗透率仅为23%,远低于世界平均水平(37%)和欧美国家(75%)。传统的血液透析主要清除小分子毒素,对中大分子毒素清除效率差。研究表明,组合型人工肾(血液透析+血液灌流)是清除血液毒素的最优方式,对蛋白结合毒素和中大分子毒素的清除能力优于其他血液净化方式。血液灌流已被证实可显著改善维持性血液透析患者的皮肤瘙痒、睡眠障碍、周围神经病变、透析相关性淀粉样变和难治性高血压等并发症,从而提高患者的生活质量和生存率。

肾科:产品做精做细,收入连续高增长: 健帆生物的肾科产品已覆盖全国超过6000家大中型医院。2021年,公司肾科各类灌流器产品实现销售收入17.24亿元,同比增长27.70%,保持高增长态势。血液透析粉液业务也实现5416.67万元收入,同比增长79.12%。在核心品种HA130的基础上,公司不断推出新产品,如专用于尿毒症中大分子毒素吸附的KHA系列,该系列全面提升了树脂性能和柱体结构,具有更高中大分子毒素清除率和更好的长期使用安全性。2021年,肾科新品成功进入400余家医院,实现销售收入4529万元。此外,公司积极推动“基本医保+商保”相结合的模式,与众惠财产联合推出“爱多多·肾病关爱互助计划”,通过“健康管理+专病保险”的创新组合,助力灌流器市场渗透和用户粘性提升。

空间测算:频次增加后或成为百亿品种: 尽管灌流器在尿毒症领域已高速发展,但考虑到国内低渗透率、低使用频率以及不断增长的患者基数,市场规模仍有巨大增长潜力。在不考虑使用频次提高的情况下,假设患者均维持1次/月的灌流频率且产品价格不变,预计2025年市场规模将达到34亿元,2030年达到64亿元。若考虑使用频次提高和产品降价,根据测算,若从2022年起年均降价幅度为5%,且2025年1次/周的比例提升至50%,灌流器市场规模将达到68亿元;若2030年1次/周的比例提升至60%,则灌流器的市场规模将达到113亿元,显示出其成为百亿级品种的巨大潜力。

肝衰竭:空间庞大,“一市一中心”快速推进: 肝衰竭在我国发病率高(每年新发病例约60~80万人),且致死率高(总体病死率为73.9%)。人工肝是治疗肝衰竭的有效方法之一,指南推荐采用联合治疗和个体化治疗。健帆生物首创的双重血浆分子吸附系统(DPMAS)是一种新型人工肝治疗模式,其核心组成部分为BS330一次性使用血浆胆红素吸附器和HA330-Ⅱ一次性使用血液灌流器,能够清除胆红素、胆汁酸和炎症介质,且不耗费血浆。DPMAS技术已先后被写入中华医学会多项指南。根据测算,人工肝治疗的潜在市场空间巨大,HA330-II灌流器市场需求约224万只,对应市场规模约40亿元;BS330需求约112万只,对应市场规模约35亿元。公司肝业务实现高增长,2021年肝科产品销售收入3.1亿元,同比增长69.19%。公司正通过“远航计划”、“一市一中心”项目(已覆盖191家医院)和“新生计划”等持续推进肝病产品的市场推广工作。

危重症:应用领域广泛,产品海内外高增长: 血液灌流技术作为重症血液净化体系的重要组成部分,正被广泛应用于脓毒症、体外循环治疗、急性胰腺炎、新冠重症等危重症患者的救治。脓毒症在全球每年有超过1800万病例,中国每年有468万例,病死率高达30%,血液灌流可有效清除炎症细胞因子,纠正炎症失衡。健帆HA330/HA380血液灌流技术已写入英国、摩洛哥等10个国家的新冠治疗指南或推荐。2021年,公司在国内危重症领域HA330和HA380产品销售收入约1.73亿元,同比增长63.89%,其中HA380销售收入同比增长532.1%。公司通过“吸附型体外生命支持技术示范中心”项目(已授牌20家医院)、SCI文章发布以及新产品细胞因子吸附柱(CA系列)的上市(国内首创),加速重症领域的市场拓展。此外,灌流器在急性中毒、过敏性紫癜、类风湿性关节炎、系统性红斑狼疮等其他领域也具有显著的市场空间。

国际业务:“学术+本地化”,当前处于爆发期: 健帆生物积极开展灌流技术的海外学术推广活动,已见成效。公司与全球顶尖临床研究和重症监护医学专家共同成立多脏器支持疗法海外专家委员会(MOST),并打造“健帆俱乐部”医学交流平台,拥有超4000

微信扫一扫-立即使用

微信扫一扫-立即使用