中心思想

专注于“超级抗生素”稀缺赛道,打造全球竞争力

盟科药业-U(688373)作为一家专注于治疗感染性疾病的创新药企业,凭借其全球自主知识产权和国际竞争力,在日益严峻的细菌耐药性问题背景下,深耕“超级抗生素”稀缺赛道。公司核心产品康替唑胺已在中国获批上市并进入国家医保目录,其注射剂型MRX-4及针对多重耐药革兰阴性菌的MRX-8等管线产品展现出巨大的全球市场潜力。

创新驱动与市场机遇并存,未来增长可期

报告分析指出,全球细菌耐药问题日益严重,急需更有效、更安全的抗菌药物。盟科药业的产品管线精准聚焦这一未满足的临床需求,康替唑胺及其注射剂MRX-4的全球销售峰值预计可达60亿元,而MRX-8在中美市场的销售峰值预计可达66亿元。尽管公司短期内仍处于亏损状态,但基于其创新产品管线的长期价值和广阔市场空间,采用自由现金流折现模型估值,首次覆盖给予“买入”评级,预示着公司未来显著的增长潜力和投资价值。

主要内容

1. 专注于超级抗生素研发的稀缺型新药公司

2.抗菌药物市场行业分析

2.1 抗菌药物介绍

- 2.1.1 抗菌药物类别

- 抗细菌药物根据作用机制可分为细胞壁合成抑制剂、细胞膜破坏剂、蛋白合成抑制剂和核酸合成抑制剂四大类,涵盖青霉素类、头孢菌素类、碳青霉烯类、多黏菌素类、大环内酯类、噁唑烷酮类、四环素类、喹诺酮类等多种类型。

- 2.1.2 中美抗菌药物市场规模情况

- 中国抗菌药市场在新冠疫情前(2019年)规模达1,662亿元,受疫情和集采影响,2020年降至1,244亿元,预计2030年将回升至1,254亿元,但2025-2030年复合年增长率为-1.9%。

- 美国抗菌药市场受重磅药物专利到期和严格法规限制影响,从2016年的76亿美元降至2020年的56亿美元,但随着创新药物获批和政府对细菌耐药问题的重视,预计2030年将回升至75亿美元。

2.2 细分市场——多重耐药抗菌药市场分析

- 2.2.1 细菌耐药问题日益严重

- 抗菌药耐药性是微生物的自然进化过程,滥用加速了这一进程,导致多重耐药菌(MDRO,俗称“超级细菌”)的出现,构成严重的公共卫生威胁。

- 2019年,抗生素耐药性感染直接导致全球约127万人死亡,间接导致约495万人死亡,是全球第三大死亡病因。

- 若不采取行动,预计到2050年抗菌药耐药性将造成1,000万人死亡,甚至超过癌症死亡人数。

- WHO发布了新型抗菌药研发重点病原体清单,包括大肠埃希菌、金黄色葡萄球菌、肺炎克雷伯菌等12种细菌。

- 2.2.2 多重耐药抗菌药物市场分析

- 1、多重耐药革兰阳性菌抗菌药市场分析

- 中国多重耐药革兰阳性菌抗菌药市场规模2020年约41亿元,预计2030年将增长至108亿元,10年复合增速为10%。

- 增长动力包括中美阳性菌总治疗天数差距逐步缩小,以及在严格监管下,高端窄谱抗菌药市场占比持续上升。

- 2、多重耐药革兰阴性菌感染抗菌药市场

- 中国治疗多重耐药革兰阴性菌感染抗菌药市场规模和治疗天数持续上升,2020年已超过美国,预计2030年将达到422亿元。

- 美国市场预计2030年将增长至39.7亿美元,主要受创新药物陆续获批推动。

- 3、中国多重耐药感染抗菌药市场增长的动力

- 常见MDRO(如MRSA、CR-ABA)检出率居高不下。

- 恶性肿瘤、HIV、器官捐献手术、院内手术患者及老年人等高危感染群体数量庞大且不断增长。

- MDRO感染病例广泛存在于院内众多科室。

2.3 抗菌药物监管

- 中国曾存在严重的抗生素滥用现象,2014-2018年间,门诊抗生素处方中51.4%不合理。

- 为应对此问题,国家出台了一系列强监管政策,如2011年的全国性整治活动和2012年实施的“史上最严限抗令”——《抗菌药物临床应用管理办法》,实行抗菌药物分级管理。

- “限抗令”取得积极成效,住院患者抗菌药物使用率和强度均有下滑。

- 然而,耐药问题依然严峻,部分耐药菌(如碳青霉烯类耐药肺炎克雷伯菌)检出率甚至呈上升趋势。

- 中美两国均发布了应对细菌耐药的国家行动计划,鼓励和支持创新型抗菌药物的研发,例如中国《遏制细菌耐药国家行动计划(2022-2025年)》提出在2025年前研发上市1-3个全新抗微生物药物。

3. 公司管线分析

4. 盈利预测与估值

4.1 盈利预测

- 2022-2024年,公司主要收入贡献来自康替唑胺片剂。

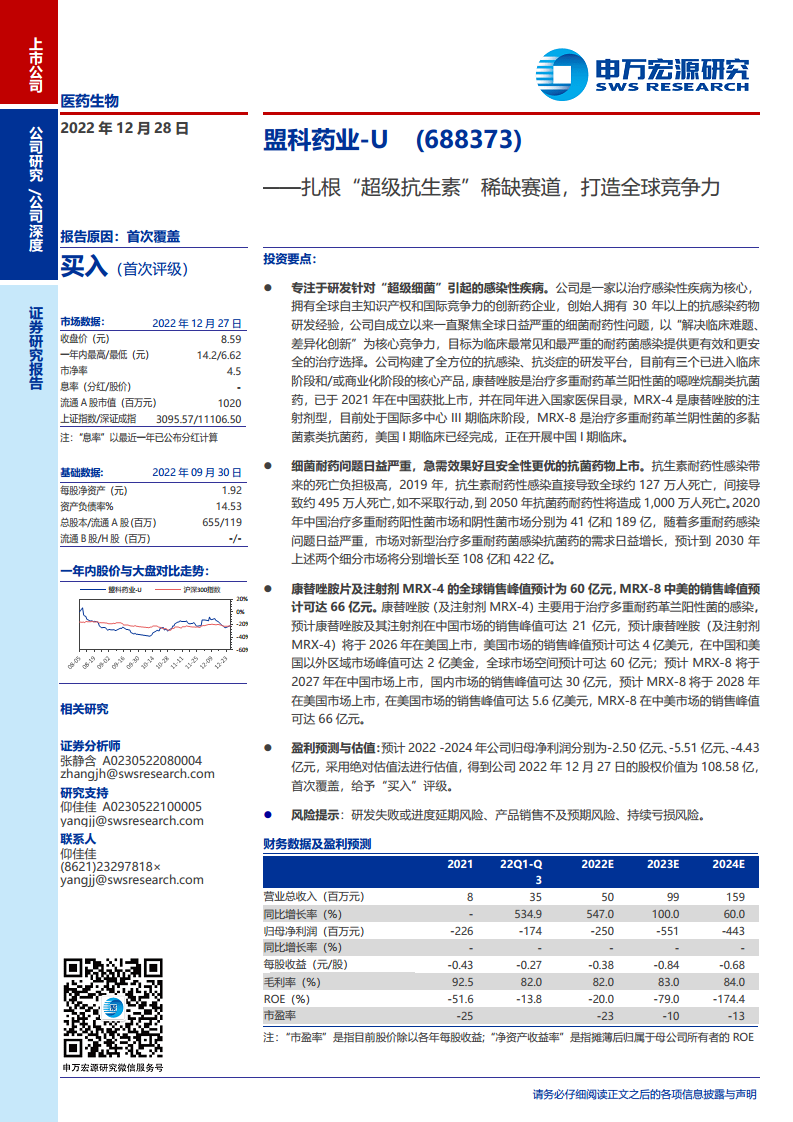

- 预计2022-2024年营业收入分别为0.5亿元、0.99亿元和1.59亿元,同比增长分别为547%、100%和60%。

- 归母净利润预计分别为-2.50亿元、-5.51亿元和-4.43亿元,公司短期内仍处于亏损状态。

4.2 估值

- 由于公司处于未盈利阶段,采用自由现金流折现模型(FCFF)进行估值。

- 计算得出加权平均资本成本(WACC)为6.34%。

- 基于康替唑胺/MRX-4和MRX-8的销售峰值预测,以及稳态EBIT利润率30%和永续增长率2%等关键假设。

- 得到公司最新目标股权价值为108.58亿元,总股本6.55亿股,目标每股价值为16.58元/股。

- 相比2022年12月27日收盘价8.59元,有93%的上涨空间,首次覆盖给予“买入”评级。

4.3 核心假设风险

- 研发失败或进度延期风险:创新药研发存在不确定性。

- 产品销售不及预期风险:上市产品放量可能不达预期。

- 持续亏损风险:若产品放量或新产品上市进度不及预期,公司可能面临持续亏损。

总结

盟科药业-U(688373)作为一家深耕“超级抗生素”稀缺赛道的创新药企业,其核心竞争力在于专注于解决全球日益严重的细菌耐药性问题。公司拥有经验丰富的国际化研发团队和全球自主知识产权,已上市产品康替唑胺片及其注射剂MRX-4,以及在研的MRX-8等管线产品,均展现出巨大的市场潜力。康替唑胺在治疗多重耐药革兰阳性菌感染方面疗效非劣且安全性更优,预计全球销售峰值可达60亿元。MRX-8作为新一代多黏菌素类抗菌药,旨在解决多重耐药革兰阴性菌感染的肾毒性问题,预计中美市场销售峰值可达66亿元。尽管公司目前仍处于商业化初期并面临短期亏损,但其创新管线的长期价值和广阔市场空间为未来增长提供了坚实基础。基于自由现金流折现模型,报告给予盟科药业“买入”评级,凸显了其在抗感染药物领域的战略地位和投资吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用