中心思想

重组胶原技术引领市场增长

本报告深入分析了锦波生物(832982)作为一家重组胶原平台型企业,在美容护理及医疗健康领域的市场地位与发展潜力。报告核心观点指出,重组胶原蛋白作为一种新兴的生物医用材料,凭借其优异的生物相容性、可控品质及低致敏性,正逐步替代动物源胶原,并在医美、功能性护肤和医疗器械等领域展现出广阔的应用前景和巨大的市场增长空间。根据弗若斯特沙利文的预测,到2027年,国内重组胶原市场规模有望达到1083亿元,其中功能性护肤和医用敷料占据主导地位,而生物医用材料和医美领域则呈现出强劲的成长性。

锦波生物的核心竞争力与发展潜力

锦波生物凭借其独特的研发平台和国际领先的技术实力,成功实现了“重组Ⅲ型胶原蛋白”及“酸酐化牛β-乳球蛋白”两大核心原料的产业化。公司是国内首家研制出具备精准三螺旋结构的重组III型胶原蛋白的企业,并以此获得了国内首个重组胶原植入类医疗器械注册证,在医美注射领域建立了显著的先发优势。其核心产品“薇旖美”系列预计将在2023年进入放量期,至2027年贡献约22亿元收入,复合年增长率高达50%。此外,公司在医疗市场布局了多元化的研发管线,涵盖妇科、外科、骨科及心血管科等领域,特别是可注射水凝胶治疗心衰项目,展现出强大的创新能力和长期增长潜力。财务数据显示,公司2020-2022年营收复合增长率达55.6%,归母净利润复合增长率达84.9%,业绩增长迅猛。尽管面临市场竞争加剧、产品销售不及预期以及研发管线进展不确定等风险,锦波生物凭借其技术壁垒、产品创新和市场布局,有望在重组胶原蛋白市场持续保持领先地位并实现高速成长。

主要内容

重组胶原材料的市场机遇与挑战

材料:替代动物组织胶原,医用空间广阔

胶原蛋白是人体重要的结构蛋白,具有优异的生物力学性能、生物相容性和修复再生功能。其降解产物短肽和氨基酸在促进胶原合成和生理调节方面发挥双重功能。重组胶原蛋白利用合成生物学方法生产,相较于动物源胶原,具有水溶性好、可加工性强、品质可控、无免疫排斥和过敏反应等显著优势,有望成为生物医用材料的重要来源。然而,当前重组胶原技术仍有局限,全球范围内尚未有全长、具备三螺旋结构的重组胶原蛋白产品落地,且产业化发展面临技术(如筛选特定目标功能区、高效羟基化)和量产(如发酵产率低、纯化复杂)方面的挑战。

重组胶原蛋白产品应用广泛,已率先渗透医用敷料和功能性护肤品市场。2021年,国内重组胶原蛋白在医用敷料和功能性护肤品领域的市场规模分别为48亿元和46亿元,合计占比近90%。弗若斯特沙利文预测,2027年国内重组胶原市场规模将达到1083亿元,其中功能性护肤、医用敷料和医美领域的复合年增长率(2022-2027年)分别为55%、29%和36%,生物医用材料领域亦有40%的增长潜力。

重组胶原蛋白产业化进程正加速推进,新玩家不断涌入。传统胶原市场格局稳定,主要由法国罗赛洛、日本NIPPI和德国嘉利达等国际巨头主导。而重组胶原市场则处于发展初期,国内技术水平领先,锦波生物、巨子生物等企业是行业先驱。近年,合成生物学初创企业及少量跨界选手(如丸美、华熙生物)的加入,伴随蛋白质结构解析、计算模拟和设计改造等技术进步,预计将持续扩大重组胶原蛋白原料的量产规模。估算2023年国内主要厂商合计产能已超过239吨。

锦波生物的战略布局与业绩表现

公司:国内重组胶原蛋白平台型企业

锦波生物成立于2008年,是一家专注于功能蛋白研发与产业化的高新技术企业。公司基于五大技术平台,成功产业化“重组Ⅲ型胶原蛋白”及“酸酐化牛β-乳球蛋白”两大核心原料,产品终端应用于传统医疗、消费医疗和护肤市场。核心原料产品在医疗器械领域的收入贡献逐年增长,2020年至2022年分别为60.4%、62.2%和79.0%,显示出公司在医学场景的深耕。

公司股权结构高度集中,实际控制人杨霞女士直接持股60%,并亲自主持研发,构建了从基础研究到应用转化的闭环体系。公司通过新设子公司,如“鼎天生物”作为研发项目合作孵化平台,以及分设三家子公司深入重组人源化胶原蛋白在骨科、口腔科、血管等领域的应用研究,战略性布局医疗领域。

锦波生物的研发团队实力雄厚,技术能力国际领先。公司与复旦大学、四川大学、中科院物理所等知名学术机构建立合作机制,形成可持续的闭环研发体系。生物材料首席科学顾问张兴栋院士和首席科学家姜世勃教授等国家级科研专家为公司提供强有力支持。公司技术路线独特,通过人源基因序列分析、高活性功能区筛选和串联重复,首研出具备精准三螺旋结构的重组III型胶原蛋白,并以此取得国内首个重组胶原植入类医疗器械证,用于纠正面部皱纹,建立了2-3年的先发优势。公司核心技术平台的可扩展性强,已完成包括Ⅰ型、Ⅲ型、XVII 型等重组胶原蛋白的主要基础研究。

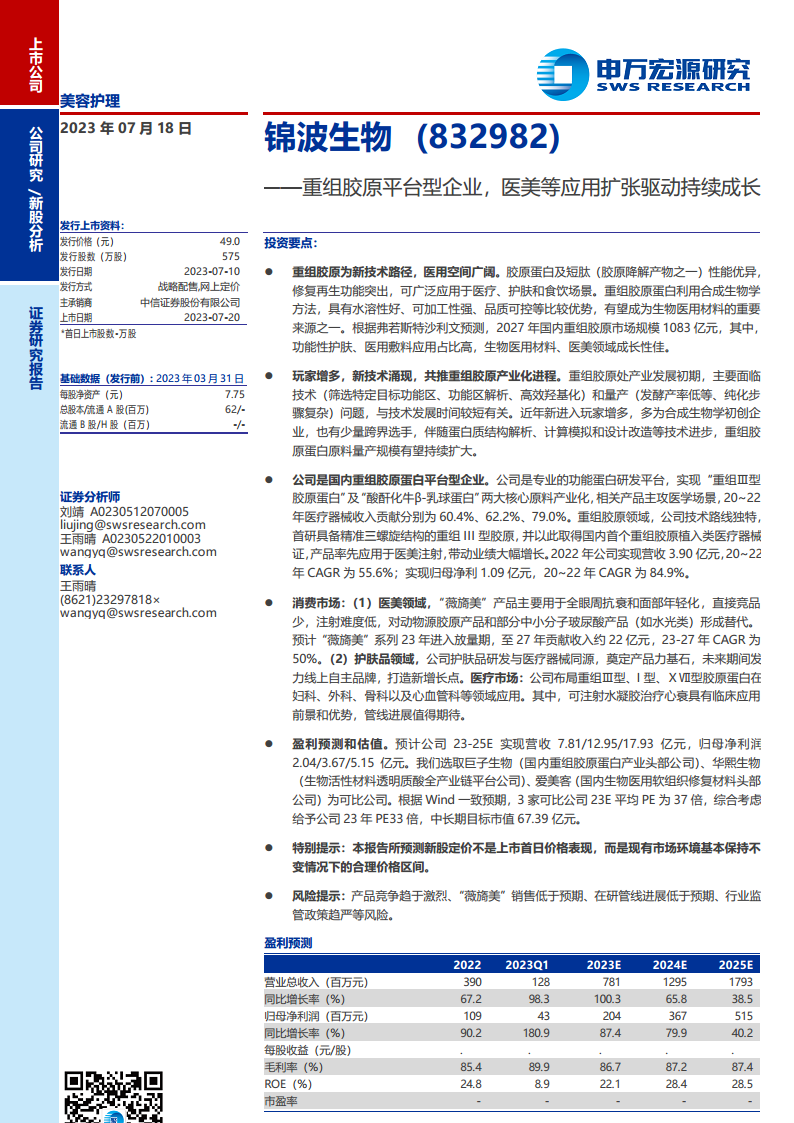

新原料(重组胶原蛋白)的起航推动公司业绩步入快车道。2019年起,重组Ⅲ型胶原蛋白产品成为公司收入增长的主要驱动力。特别是2021年9月国内首款重组胶原植入剂上市销售,当年即贡献约12%的收入,2022年收入占比提升至约30%。公司2022年实现营收3.90亿元,2020-2022年复合年增长率为55.6%;实现归母净利润1.09亿元,复合年增长率为84.9%。伴随重组胶原蛋白产能释放,公司管理费率呈下行走势,从2020年的20.4%降至2022年的11.4%,规模效应初显。预计未来2-3年,随着医美、护肤品、医疗领域新品陆续上市,销售费率将继续上行。

消费与医疗市场的双重发力

消费市场:切入轻医美抗衰及功能性护肤赛道

在医美领域,国内轻医美抗衰市场规模庞大,2021年达435.5亿元,其中注射类和光电类项目各占51%和49%。国内轻医美消费主力为30岁以下群体,但抗衰需求跨越多个年龄层,存在巨大的“熟龄化”潜力。锦波生物的“薇旖美”产品作为国内首个获批注射类III类医疗器械证的重组胶原蛋白产品,成分唯一,具有优异的再生、抗衰和皮肤重建功效,主要用于全眼周抗衰和面部年轻化,对动物源胶原产品和部分中小分子玻尿酸产品形成替代。公司采取直销模式,主攻以A等级机构为代表的大B客户,截至2023年6月末,“薇旖美”已覆盖1274家认证机构。预计“薇旖美”系列将在2023年进入放量期,至2027年有望贡献约22亿元收入,2023-2027年复合年增长率达50%。

在护肤品领域,中国功能性护肤品市场规模在2017-2022年间复合年增长率高达26.44%,远高于同期护肤品市场9.08%的增速。锦波生物的护肤品研发与医疗器械同源,核心成分为重组Ⅲ型人源化胶原蛋白及高活性生物肽,主打修复、抗衰与焕活功效。公司线下直供秀域、樊文花等全国性美容连锁机构,线上则孵化“肌频”、“重源”两大自主品牌,OBM收入规模快速增长,2020-2022年复合增速约56%。2023年推出的新品牌“ProtYouth”有望带来新的增长点。

医疗市场:研发管线初具规模,产品创新性强

国内医用高分子材料产业正处于追赶阶段,并获得国家政策的大力扶持。锦波生物在医疗市场布局多元化,重组胶原蛋白用于非永久性植入器械,应用前景广阔。公司已在妇科、外科、骨科以及心血管科等医学领域布局了8条研发管线,其中“注射纠正面部皱纹”的适应症仅为阶段性成果。特别值得关注的是,公司参与“十四五”国家重点研发计划,承担“经导管微创介入心衰治疗可注射水凝胶及输送器械关键技术研究”子课题,相关专利显示其水凝胶在心脏修复方面具有显著效果,有望成为心衰新型治疗方案。

此外,公司抗HPV产品已上市销售超10年,基于“病毒进入抑制原理”,核心成分酸酐化牛β-乳球蛋白能有效阻断HPV与宿主细胞结合,2019年市占率(按终端销售规模)达18.6%,2017-2022年平均毛利率高达89.3%,具备“现金牛”属性。在研新药方面,EK1雾化剂作为一种泛冠状病毒融合抑制剂,对多种冠状病毒具有广谱抗病毒活性,已完成临床I期并进入临床II期,安全性良好,未来进展值得期待。

盈利预测与估值

盈利预测

基于对各业务板块的详细分析,报告预测锦波生物2023-2025年将实现营业总收入分别为7.81亿元、12.95亿元和17.93亿元,归属于母公司所有者的净利润分别为2.04亿元、3.67亿元和5.15亿元。其中,重组胶原蛋白产品是主要的增长引擎,“薇旖美”系列(植入剂/械三产品)预计在2023-2025年营收分别为4.33亿元、8.65亿元和12.98亿元,复合年增长率高达50%。修复敷料、功能性护肤品和原料业务也将保持稳健增长。抗HPV生物蛋白产品作为成熟业务,预计未来期间稳态增速为5%。费用方面,预计2023-2025年销售费率分别为27.5%、27.0%、27.0%,管理费率分别为13.0%、12.0%、12.0%,研发费率分别为13.0%、12.5%、12.5%。

估值:中长期目标市值67.39亿元

根据发行公告,锦波生物本次发行价格为49元/股,对应公司市值为32.99亿元(不考虑超额配售),2022年归母净利润为1.09亿元,发行价格对应静态市盈率为30.22倍。报告选取巨子生物、华熙生物和爱美客作为可比公司,根据Wind一致预期,三家可比公司2023年平均市盈率为37倍。综合考虑锦波生物在重组胶原蛋白领域的技术领先地位和市场竞争优势,以及北交所流动性可能导致的折价效应,给予公司2023年33倍的市盈率,中长期目标市值定为67.39亿元。

风险提示

报告提示了多项风险,包括:重组胶原蛋白行业竞争趋于激烈,可能影响公司营收及业绩增长;“薇旖美”系列产品销售受渠道铺设、医美机构运营能力、求美者认可度及复购率等因素影响,存在销售低于预期的可能;在研管线(特别是Ⅲ类医疗器械和生物药品)研发注册周期长、不确定因素多,进展可能低于预期;以及行业监管政策趋严,若公司未能遵守监管规定或产品出现问题,可能对业务及经营业绩产生不利影响。

总结

锦波生物作为国内重组胶原蛋白领域的平台型企业,凭借其在重组Ⅲ型胶原蛋白技术上的国际领先地位和国内首个植入类医疗器械注册证,在医美、功能性护肤和医疗健康市场建立了显著的竞争优势。公司核心产品“薇旖美”系列预计将迎来高速放量期,多元化的医疗研发管线(包括心衰治疗水凝胶和广谱抗冠状病毒药物EK1)也展现出强大的创新能力和长期增长潜力。尽管面临市场竞争加剧、产品销售和研发进展不确定以及监管政策趋严等风险,但公司在技术壁垒、产品布局和业绩增长方面的表现,使其在中长期内具备实现67.39亿元目标市值的潜力,有望在重组胶原蛋白这一新兴且高增长的市场中持续保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用