中心思想

业绩稳健增长与业务模式优势

药明康德在2023年上半年展现出稳健的财务增长,尤其在扣非归母净利润方面实现显著提升。公司独特的CRDMO(合同研究、开发与生产组织)和CTDMO(合同测试、开发与生产组织)业务模式优势持续显现,有效满足了全球客户日益增长的需求,成为公司长期发展的核心驱动力。

创新业务进入收获期

报告指出,公司的DDSU(药物发现、开发与生产一体化服务)业务已进入收获期,通过为客户研发的新药获批上市并实现销售收入分成,标志着公司商业模式的重大突破。此外,生物学业务中新分子种类及生物药相关收入的强劲增长,以及细胞及基因疗法业务在手订单的持续增加,均预示着创新业务板块的巨大潜力。

主要内容

2023年半年度报告业绩概览

药明康德发布了2023年半年度报告,主要财务数据如下:

- 2023H1收入:188.7亿元,同比增长6.3%。

- 2023H1归母净利润:53.1亿元,同比增长14.6%。

- 2023H1扣非归母净利润:47.6亿元,同比增长23.7%。

- 2023H1毛利率:提升4.3个百分点至40.5%。

- 2023Q2收入:99.1亿元,同比增长6.7%。

- 2023Q2归母净利润:31.5亿元,同比增长5.1%。

- 2023Q2扣非归母净利润:28.9亿元,同比增长35.4%。

- 2023Q2毛利率:提升4.4个百分点至41.2%。

各业务板块表现与DDSU模式突破

化学业务

- 收入:近135亿元,同比增长4%。

- 工艺研发和生产(D&M)服务收入:近97亿元,同比增长2%。

- 剔除特定商业化生产项目后D&M收入:同比增长55%,显示常规业务强劲增长。

- 管线项目:2023H1新增583个分子,D&M管线累计达到2819个,其中商业化项目56个,临床III期59个,临床II期301个,临床I期及临床前项目2403个。

测试业务

- 收入:近31亿元,同比增长19%。

- 实验室分析及测试服务收入:不到23亿元,同比增长19%。

- 临床CRO及SMO收入:近9亿元,同比增长18%。

- 药物安全性评价业务:同比增长24%。

生物学业务

- 收入:超12亿元,同比增长13%。

- DNA编码化合物库(DEL)服务客户:超过1600家。

- 新分子种类及生物药相关收入:同比强劲增长51%,占生物学业务收入比例由2021年的不到15%提升至2023H1的超25%。

细胞及基因疗法业务

- 收入:超7亿元,同比增长16%。

- 在手订单:截至2023年6月末同比增长29%。

- 服务项目:共服务69个项目,包括10个II期临床试验项目,7个III期临床试验项目(其中2个项目处于上市申请审核阶段,2个项目处于上市申请准备阶段)。

国内新药研发服务部

- 收入:超3亿元,同比下滑25%。

- DDSU模式突破:2023年上半年,公司为客户研发的两款新药已获批上市,并在2023年二季度获得了第一笔客户销售的收入分成,实现从0到1的突破。预计未来十年销售收入分成将达到超过50%的复合增速。

- IND/CTA申报:2023H1完成12个项目的IND申报,获得11个临床试验批件(CTA)。累计完成184个项目的IND申报,获得155个项目的CTA,覆盖多个疾病领域。

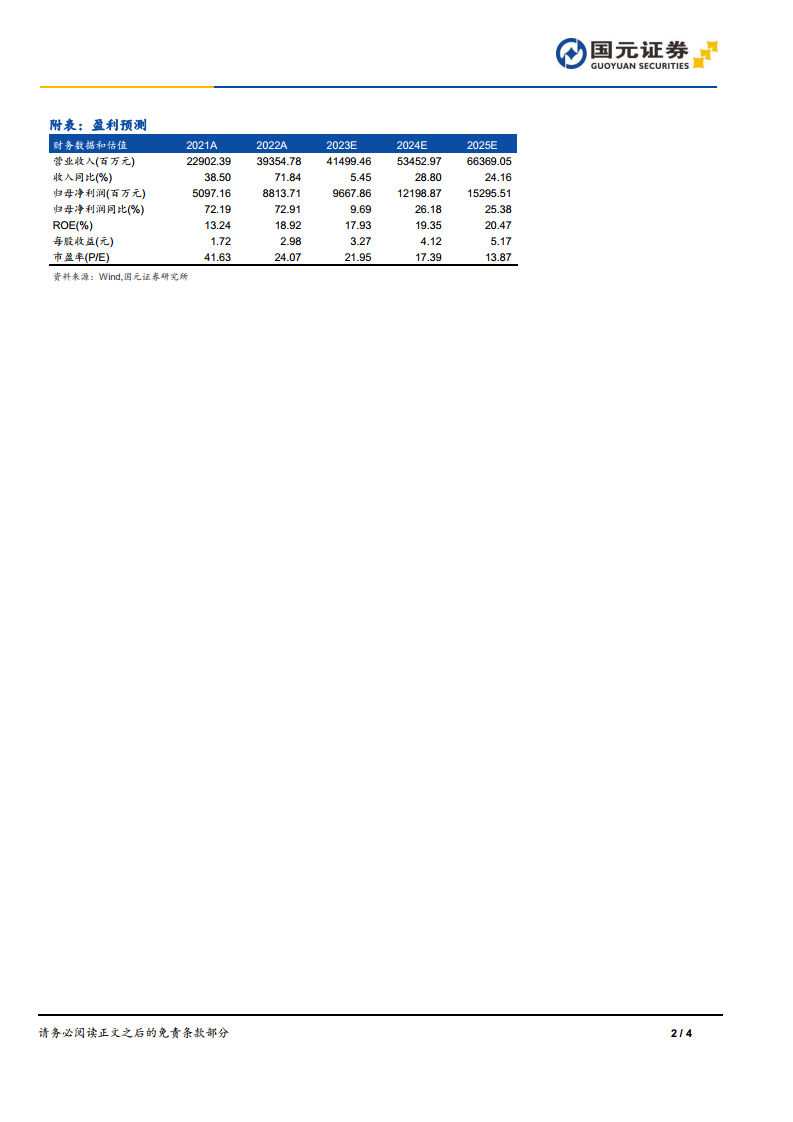

投资建议与盈利预测

- 投资逻辑:公司独特的CRDMO和CTDMO业务模式能够高效满足全球客户需求,持续驱动长期发展。

- 2023年全年收入增长预期:5-7%。

- 盈利预测:

- 营业收入:2023-2025年分别为415/535/664亿元,增速分别为5%/29%/24%。

- 归母净利润:2023-2025年分别为97/122/153亿元,增速分别为10%/26%/25%。

- EPS:2023-2025年分别为3/4/5元/股。

- 评级:维持“买入”评级。

风险提示

- 订单增长和产能投放不及预期风险。

- 行业景气不及预期风险。

总结

药明康德在2023年上半年实现了稳健的财务增长,尤其在扣非归母净利润方面表现突出,毛利率亦有显著提升。这主要得益于公司CRDMO和CTDMO业务模式的持续优势,以及各业务板块的协同发展。化学业务在剔除特定项目后展现出强劲的常规增长,测试业务和生物学业务也保持了良好的增长势头,特别是生物学业务中新分子种类及生物药相关收入占比的提升。

值得关注的是,公司DDSU业务模式取得突破性进展,通过客户新药上市获得销售收入分成,标志着其创新商业模式的成功验证和未来增长潜力的释放。细胞及基因疗法业务在手订单的增长也预示着该领域的持续发展。

基于对公司业务模式优势和未来增长潜力的分析,报告维持了“买入”评级,并给出了积极的盈利预测,预计未来几年营收和归母净利润将保持两位数增长。同时,报告也提示了订单增长、产能投放及行业景气度等潜在风险。总体而言,药明康德凭借其一体化平台和创新服务模式,有望在全球医药研发服务市场中继续保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用