中心思想

业绩驱动与盈利能力优化

- 倍加洁2023年上半年业绩实现显著增长,归母净利润同比大幅提升96.20%,主要得益于口腔护理产品销售增长、期间费用有效控制以及公允价值变动收益的扭亏为盈。

- 公司盈利能力持续改善,净利率同比提升3.64个百分点,尤其在第二季度,毛利率和净利率均有明显提升。

战略布局口腔大健康

- 公司坚持“牙刷、湿巾”双轮驱动的业务模式,并通过“内生式增长+外延式增长”的策略,积极布局口腔大健康领域。

- 通过收购薇美姿股权,倍加洁将成为其单一第一大股东,进一步深化在口腔护理市场的战略地位,并借助金鼎资本的专业投资能力,加速外延式发展。

主要内容

业绩高增长,盈利能力提升

- 2023年上半年财务表现:

- 实现营业收入4.82亿元,同比增长2.01%。

- 归属母公司净利润3657万元,同比增长96.20%。

- 扣非归母净利润3622万元,同比增长88.74%。

- 业绩增长主要驱动因素:

- 口腔护理产品销售额增长。

- 期间费用显著下降。

- 公允价值变动收益较上年同期实现扭亏为盈。

- 盈利能力分析:

- 毛利率为22.71%,同比下滑0.29个百分点。

- 净利率为7.58%,同比提升3.64个百分点。

- 费用控制成效:

- 销售费用率6.43%,同比降低5.73个百分点,显示销售费用优化明显。

- 管理费用率5.11%,同比提升1.35个百分点。

- 研发费用率2.9%,同比降低1.34个百分点。

- 2023年第二季度单季表现:

- 实现营业收入2.59亿元,同比下降0.3%。

- 归母净利润2940万元,同比增长57.46%。

- 扣非归母净利润3111万元,同比增长89.76%。

- 毛利率23.63%,同比提升0.93个百分点。

- 净利率11.33%,同比提升4.16个百分点。

牙刷、湿巾业务双轮驱动,内生外延布局口腔大健康

- 核心业务发展:

- 2023年上半年,牙刷业务实现销售收入2.08亿元,同比增长5.65%。

- 湿巾业务实现销售收入1.50亿元,同比降低7.23%。

- 生产能力与产品创新:

- 公司具备年产6.72亿支牙刷和180亿片湿巾的生产能力。

- 上半年成功上市多款定制新款牙刷、无水热感牙膏、创意漱口水、中水平消毒湿巾、干巾、湿厕纸、下水道粉末等新产品,并对多款产品进行升级迭代。

- 客户拓展:

- 价值类客户开发取得良好成绩,新增2个山头客户及诸多优质客户。

- 战略发展路径:

- 外延式增长布局:

- 拟收购薇美姿16.4967%股权,完成后将持有薇美姿32.165%股权,成为其单一第一大股东,预计10月份完成交割。

- 与金鼎资本签署战略合作协议,借助其专业投资能力助力公司外延式发展。

投资建议与盈利预测

- 公司定位: 国内领先的口腔护理及湿巾生产企业,积极布局口腔大健康领域。

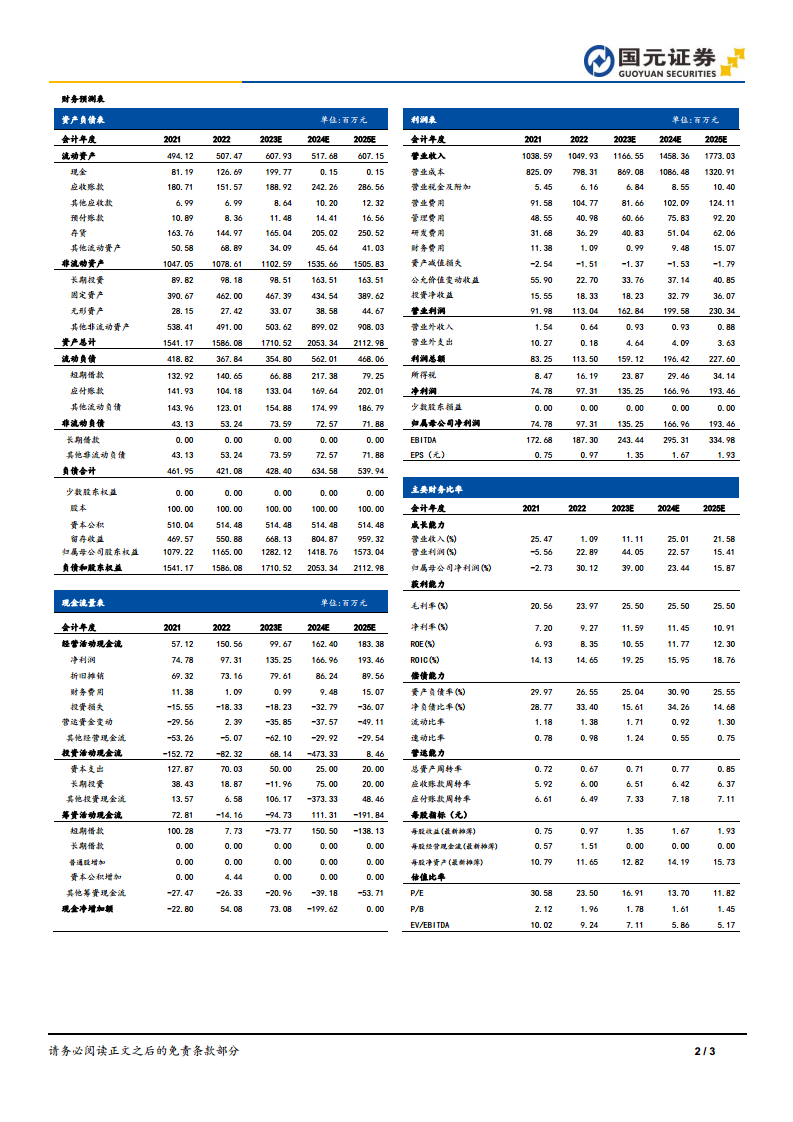

- 盈利预测: 预计公司2023-2025年归母净利润分别为1.35亿元、1.67亿元和1.93亿元。

- 每股收益(EPS): 预计分别为1.35元、1.67元和1.93元。

- 市盈率(P/E): 对应分别为17倍、14倍和12倍。

- 投资评级: 维持“增持”评级。

风险提示

- 自有品牌推广不及预期风险。

- 收购交易存在不确定性。

- 行业竞争加剧风险。

总结

倍加洁在2023年上半年展现出强劲的业绩增长势头,归母净利润同比大幅增长96.20%,主要得益于口腔护理产品销售的拉动、期间费用的有效控制以及公允价值变动收益的积极影响。公司盈利能力持续提升,尤其在第二季度,毛利率和净利率均有显著改善。在业务层面,公司坚持牙刷和湿巾双轮驱动,并通过不断推出新产品和拓展客户,巩固市场地位。更重要的是,倍加洁积极推进“内生式增长+外延式增长”的战略,通过收购薇美姿股权成为其第一大股东,并与金鼎资本合作,加速在口腔大健康领域的战略布局。基于对公司未来发展的积极预期,分析师维持“增持”评级,并预测未来三年归母净利润将持续增长,但同时提示了自有品牌推广、收购交易不确定性及行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用