中心思想

业务回暖与增长潜力

我武生物在2023年第二季度业务实现环比增长,显示出回暖迹象,并有望加速全年业务成长。尽管上半年整体业绩承压,但公司核心产品保持高毛利水平,且新产品及适应症的拓展为未来营收增长提供了动力。

持续创新与风险分散

公司持续加大研发投入,成功拓展了核心产品的适用人群,并有多款新产品获得注册证书或取得临床进展,有效丰富了产品管线。同时,对干细胞领域的深入布局和增资,也体现了公司在创新领域的长期战略,有助于降低主导产品集中带来的风险。

主要内容

2023年上半年财务表现

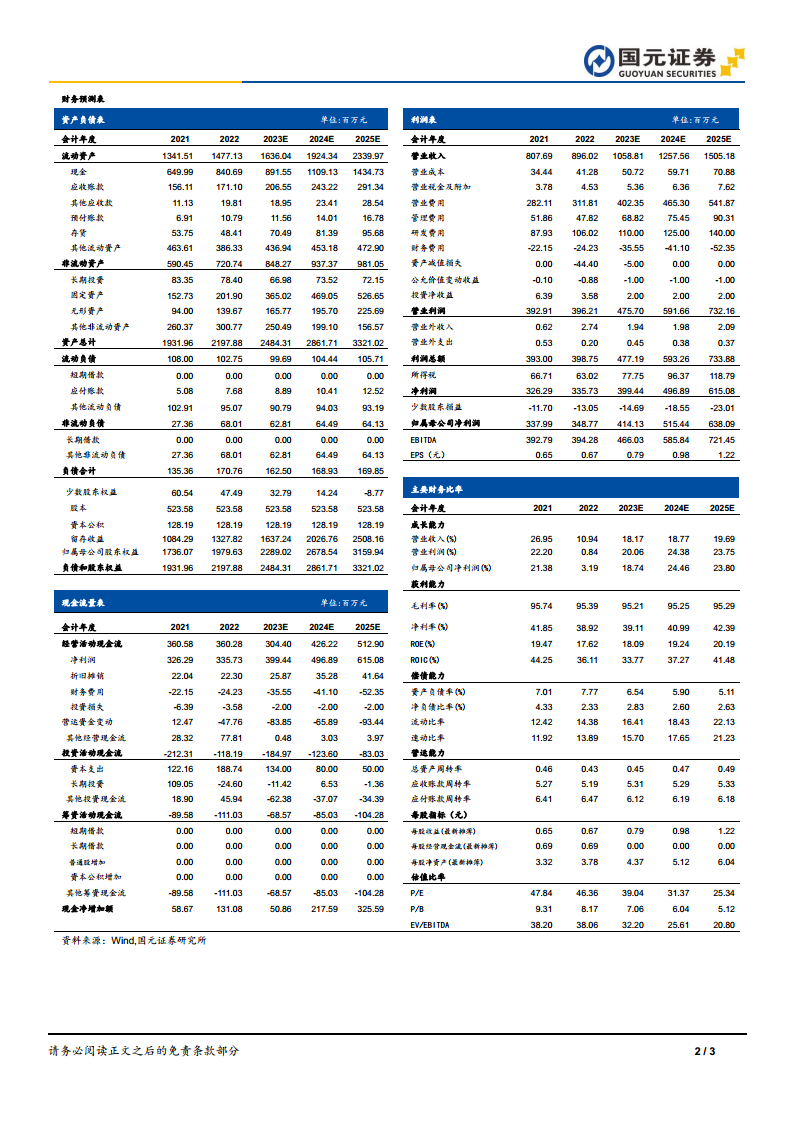

公司发布2023年半年报,实现营业收入3.86亿元,同比减少0.67%;归母净利润1.49亿元,同比减少17.93%;扣非归母净利润1.42亿元,同比减少7.50%。每股收益(EPS)为0.28元/股。

业务二季度回温与全年展望

2023年第二季度,公司实现营业收入2.03亿元,归母净利润0.78亿元,环比分别增长10.93%和10.85%,显示业务回暖。上半年毛利率高达94.96%,虽同比下降0.79个百分点,但仍保持高位。主导产品粉尘螨滴剂上半年贡献营收3.76亿元,占总营收的97.38%。公司期待黄花蒿花粉变应原舌下滴剂的规模化销售以及新产品上市推广,以增加收入并降低营收产品集中风险。费用方面,上半年销售费用1.47亿元,同比下降9.48%;管理费用0.26亿元,同比增长28.36%;财务费用-0.14亿元,同比下降19.77%;研发投入0.54亿元,同比增长0.30%。

持续研发投入与产品线丰富

公司保持研发投入和进度。2023年5月,国家药监局批准黄花蒿花粉变应原舌下滴剂增加儿童适应症,适用于4岁及以上儿童和成年患者,扩大了产品市场。此外,上半年多个研发产品取得进展,包括黄花蒿花粉、白桦花粉葎草花粉变应原皮肤点刺液获得药品注册证书,豚草花粉点刺液获得III期临床试验总结报告等,这些都将有助于丰富公司产品线,提升市场竞争力。在干细胞领域,公司持续深入研究开发,并于上半年向上海干细胞增资3.14亿元,为其发展提供长期资金支持,技术积累不断深化,发展前景广阔。

投资建议与盈利预测

鉴于公司研发项目进展顺利,新项目持续拓展产品线,以及新产品规模化销售对业务成长的推动作用,国元证券维持“买入”评级。预计2023-2025年,公司营业收入将分别达到10.59亿元、12.58亿元和15.05亿元;归母净利润将分别达到4.14亿元、5.15亿元和6.38亿元。对应每股收益(EPS)分别为0.79元、0.98元和1.22元,对应市盈率(PE)分别为39倍、31倍和25倍。

风险提示

报告提示了公司面临的风险,包括行业政策风险、主导产品较为集中的风险以及新药开发风险。

总结

我武生物2023年上半年业绩虽有承压,但第二季度业务已呈现环比回升态势,全年业务成长有望加速。公司凭借高达94.96%的毛利率保持盈利能力,并持续通过研发投入拓展产品线,如黄花蒿花粉变应原舌下滴剂儿童适应症的获批及多款新产品的进展,以及在干细胞领域的战略布局,为未来增长奠定基础。尽管主导产品集中和新药开发存在风险,但分析师基于公司新项目进展和未来销售预期,维持“买入”评级,并预测未来三年营收和归母净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用