中心思想

业绩超预期增长与核心竞争力强化

- 巨子生物在2023年上半年展现出卓越的财务表现,营收和净利润均实现大幅增长,显著超出市场预期。这主要得益于其在重组胶原蛋白领域的深厚技术积累、核心品牌的强劲市场表现以及持续优化的运营和渠道策略。

- 公司通过不断迭代创新产品,如可复美OK系列和可丽金清爽版面霜,有效拓展了消费人群和使用场景,进一步巩固了其产品组合的竞争力。同时,加大研发投入,丰富专利和分子库,确保了其在生物科技领域的领先地位。

市场前景广阔与战略布局深化

- 随着胶原蛋白市场景气度持续提升,终端应用场景日益丰富,巨子生物凭借其在重组胶原蛋白核心技术上的优势,正乘势而上。公司通过深化全渠道销售网络布局,包括线上电商和线下医院、药房等多元渠道,有效扩大了市场覆盖。

- 通过稳步提升产能产效,新增多条生产线,公司为中长期发展奠定了坚实基础。分析师维持“买入”评级,并预测未来几年公司将继续保持高增长和高盈利能力,凸显其长期投资价值。

主要内容

2023H1财务业绩概览

- 营收表现强劲: 2023年上半年,巨子生物实现营业收入16.06亿元人民币,同比大幅增长63.0%。这一显著的增长率表明公司业务扩张迅速,市场需求旺盛。

- 净利润稳健增长: 报告期内,公司实现净利润6.66亿元,同比增长52.3%;经调整净利润为6.76亿元,同比增长46.1%。尽管增速略低于营收,但仍保持了强劲的盈利能力。

- 盈利能力分析: 毛利率达到84.1%,净利率为41.5%,经调整净利率为42.1%。与去年同期相比,毛利率下降1.0个百分点,净利率下降2.9个百分点,经调整净利率下降4.9个百分点,这可能与销售费用投入增加等因素有关。

- 费用结构变化: 销售费用率为34.6%,同比上升7.8个百分点,反映公司在市场推广和渠道建设方面的投入加大。管理费用率为3.0%,同比下降2.1个百分点,显示出良好的成本控制。研发费用率为2.1%,同比上升0.2个百分点,表明公司持续重视研发投入。

核心产品与品牌策略

- 品类收入贡献: 功效性护肤品收入达到11.97亿元,同比增长62.4%,占总营收的74.5%,是公司收入增长的主要驱动力。医用敷料收入为3.98亿元,同比增长35.2%,占比24.8%,也贡献了显著增长。保健食品及其他收入为0.11亿元,同比增长2.4%,占比0.7%。

- 可复美品牌表现: 可复美品牌销售收入高达12.3亿元,同比激增101%,占公司总营收的76.4%,成为绝对的核心增长引擎。其明星产品胶原棒在618大促期间全网销售超过3500万支,GMV同比增长超过700%,显示出极强的市场号召力。2023年上半年,可复美升级了OK系列产品,旨在丰富产品使用场景并拓展更广泛的消费人群,为未来销售增长注入新动力。

- 可丽金品牌发展: 可丽金品牌销售收入为3.2亿元,同比增长6.4%,占总营收的20%。该品牌推出了Human-like清爽版面霜和面膜,有效巩固了现有产品组合,提升了消费者的使用体验。旗下多个大单品持续位列线上平台TOP榜单,品牌心智不断深化。

研发投入与创新能力

- 研发支出增长: 2023年上半年,公司研发支出达到0.34亿元,同比增长80.8%,占收入比重为2.1%,同比提升0.2个百分点。持续增长的研发投入是公司保持技术领先的关键。

- 专利与分子库优势: 截至报告期末,公司已拥有86项专利及专利申请,其中23H1新增6项,显示出持续的创新活力。在重组胶原蛋白领域,公司拥有30多种重组胶原分子,构建了业内领先的重组胶原分子库,为产品创新提供了坚实基础。

- 研发项目进展: 公司在各项研发项目上进展顺利,积极牵头团体标准制定,并成功推出稀有人参皂苷CK单体、巨苷源等自主研发的原料及原料组。目前,公司拥有130项在研项目,涵盖肌肤焕活产品、医用敷料和功能性食品等多个重要领域,展现了广阔的研发布局。

市场渠道拓展与布局

- 全渠道销售网络: 公司建立了直销和经销相结合的全渠道销售网络。2023年上半年,直销收入为10.8亿元,占比67.5%;经销收入为5.2亿元,占比32.5%。

- 线下渠道深化: 线下方面,公司产品已成功进入国内约1400家公立医院、2200家私立医院及诊所、500家连锁药房以及4000家CS/KA渠道,覆盖范围广泛,渗透率高。

- 线上渠道发力: 线上方面,公司持续深化电商及社媒平台布局,上半年在天猫和抖音等主流电商渠道实现了较快增长,有效触达年轻消费群体。

产能建设与品牌心智强化

- 产能扩张: 2023年上半年,公司新增了2条重组胶原蛋白产线、2条化妆品产线以及1条医疗器械产品产线。这些新增产能为公司中长期发展提供了坚实的生产保障,以应对不断增长的市场需求。

- 未来战略规划: 公司计划在2023年下半年持续深化合成生物领域的基础研究及应用研究,进一步做大核心单品,丰富产品组合,并通过持续的市场推广和品牌建设,不断夯实品牌心智,提升市场影响力。

投资展望与潜在风险

- 投资建议: 鉴于胶原蛋白行业景气度高、终端应用场景丰富,巨子生物作为重组胶原蛋白领域的龙头企业,拥有核心研发技术优势。其化妆品业务正处于快速上升通道,胶原蛋白医美针剂业务也蓄力成长,产品丰富度不断提高,客单价存在优化提升空间。

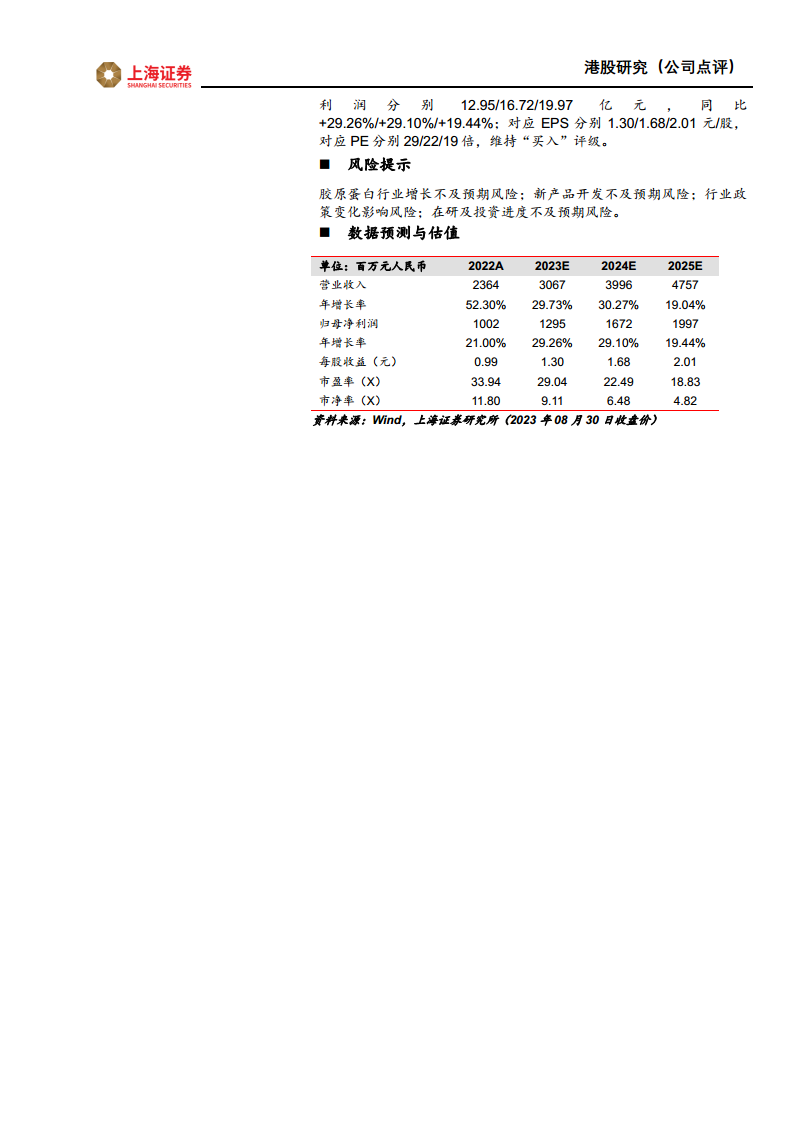

- 业绩预测: 分析师预计公司2023-2025年营业收入将分别达到30.67亿元、39.96亿元和47.57亿元,同比增速分别为29.73%、30.27%和19.04%。归母净利润预计分别为12.95亿元、16.72亿元和19.97亿元,同比增速分别为29.26%、29.10%和19.44%。对应EPS分别为1.30元/股、1.68元/股和2.01元/股,对应PE分别为29倍、22倍和19倍。

- 评级维持: 基于上述分析和预测,分析师维持对巨子生物的“买入”评级。

- 风险提示: 报告提示了多项潜在风险,包括胶原蛋白行业增长不及预期、新产品开发不及预期、行业政策变化影响以及在研及投资进度不及预期等,提醒投资者关注。

总结

巨子生物在2023年上半年取得了超出市场预期的优异业绩,营收和净利润均实现高速增长。这主要得益于其核心品牌可复美在功效性护肤品市场的强劲表现,以及公司在产品创新、研发投入和全渠道销售网络建设方面的持续努力。公司凭借其在重组胶原蛋白领域的领先技术和丰富的产品管线,有效巩固了市场地位。随着产能的稳步扩张和品牌心智的不断强化,巨子生物有望在持续景气的胶原蛋白市场中保持高成长性和高盈利能力。分析师维持“买入”评级,并对公司未来业绩持乐观预期,但同时也提示了行业增长、新产品开发、政策变化及投资进度等方面的潜在风险,建议投资者谨慎关注。

微信扫一扫-立即使用

微信扫一扫-立即使用