中心思想

业绩强劲增长与核心业务驱动

华康医疗在2023年上半年展现出强劲的财务表现,营收和归母净利润均实现高速增长,尤其第二季度业绩表现更为突出。这主要得益于其核心业务——医疗净化系统集成业务的显著扩张,该业务收入占比超过八成,并实现了近九成的同比增长。公司通过持续的市场深耕和项目交付,巩固了其在医疗净化领域的领先地位。

战略布局新增长引擎

报告强调,华康医疗不仅在现有核心业务上保持增长势头,更在战略层面积极拓展新的增长点。公司在手订单持续保持高位,为未来业绩增长提供了坚实保障。同时,实验室业务取得了跨越式突破,成功获取大额订单,并被视为公司构建第二条长期增长曲线的关键。这一战略布局有望优化公司业务结构,提升长期发展潜力。

主要内容

核心业务医疗净化系统集成业务高速增长

2023年上半年,华康医疗的核心收入来源——医疗净化系统集成业务表现卓越。该业务实现收入5.84亿元,占公司总营业收入的84.20%,较去年同期大幅增长88.45%。这一高速增长是公司整体业绩超预期的主要驱动力。此外,公司其他主要产品及服务类别,包括医疗耗材销售、医疗设备销售以及医疗净化系统运维服务,在同期分别贡献了0.64亿元、0.36亿元和0.08亿元的收入。

盈利能力与研发投入分析

从盈利能力来看,2023年上半年公司营业成本为4.58亿元,同比增长80.33%,主要系医疗净化系统集成业务收入增加导致成本相应增长。受个别战略投入项目影响,公司上半年毛利率为33.96%,较去年同期下降1.90个百分点;其中第二季度毛利率为36.60%,同比微降0.33个百分点。

在费用端,2023年上半年销售费用和管理费用分别同比增长60.10%和61.56%,主要由于销售人员增加、营销及运维中心房租增加、管理人员薪酬增加以及股份支付等支出。尽管费用总额有所增长,但销售费用率和管理费用率分别下降了1.07个百分点至11.42%和0.99个百分点至11.78%,显示出公司在费用控制方面的效率提升。

值得注意的是,公司持续加大研发投入,2023年上半年研发投入同比增长101.96%,研发费用率达到6.83%,较去年同期增加0.91个百分点,体现了公司对技术创新和长期竞争力的重视。

订单充足与实验室业务的战略突破

截至2023年6月末,华康医疗顺利交付了16个项目,在手订单总额从2023年第一季度末的21.84亿元进一步提升至22.09亿元,其中净化集成业务订单高达19.17亿元。充足的在手订单为公司未来业绩的持续增长提供了坚实保障。

同时,公司在实验室业务领域取得了跨越式突破。随着国家科研投入的增加和利好政策的落地,实验室建设行业市场规模持续扩大。该市场规模已从2017年的202.0亿元增长至2022年的432.6亿元,年均复合增长率达到16.4%。预计到2027年,中国实验室建设行业市场将达到623.0亿元,2022年至2027年期间年均复合增长率预计为7.6%。在此背景下,华康医疗成功获取了金额达2.40亿元的实验室订单,这标志着公司有望构建其第二条长期增长曲线,实现业务多元化发展。

投资建议与盈利预测

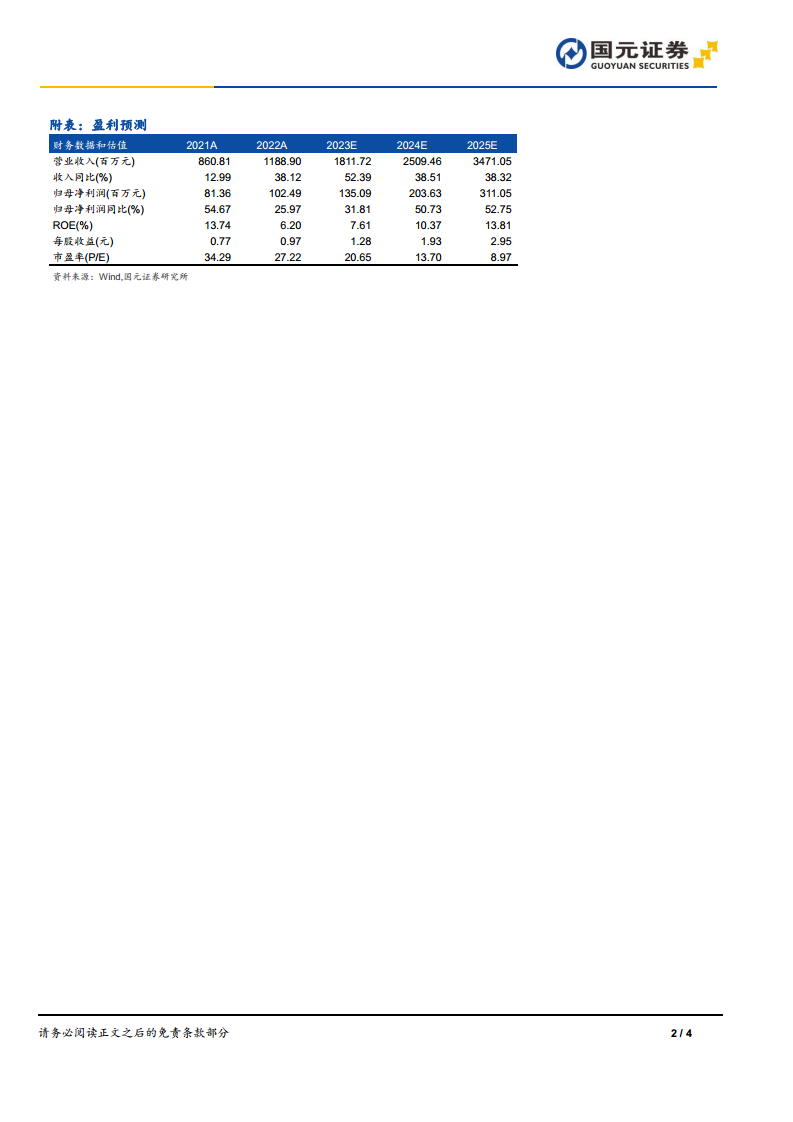

基于公司在手订单充足以及核心业务和新业务的良好发展态势,分析师维持对华康医疗的“买入”评级。预计公司2023年至2025年的营业收入将分别达到18.12亿元、25.09亿元和34.71亿元,增速分别为52.39%、38.51%和38.32%。归属于母公司净利润预计分别为1.35亿元、2.04亿元和3.11亿元,增速分别为31.81%、50.73%和52.75%。对应的每股收益(EPS)分别为1.28元、1.93元和2.95元,市盈率(P/E)分别为20.65倍、13.70倍和8.97倍。

风险提示

报告提示了华康医疗可能面临的风险,包括行业竞争加剧风险、主要业务资质无法续期的风险、新订单不确定性风险,以及应收账款回款问题和中标项目推进风险等。这些风险因素可能对公司的未来经营和财务状况产生影响。

总结

华康医疗2023年上半年业绩表现亮眼,营收和净利润均实现高速增长,核心医疗净化系统集成业务是主要驱动力。尽管战略投入项目短期影响毛利率,但公司费用率有所下降,且研发投入持续加大,显示出其对长期发展的战略布局。在手订单充足为未来业绩增长提供保障,而实验室业务的跨越式突破则有望成为公司新的增长引擎。基于此,分析师维持“买入”评级,并对公司未来三年的盈利能力持乐观预期,但同时提示了行业竞争、资质续期、订单不确定性及应收账款等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用