中心思想

业绩短期承压与核心业务挑战

濮阳惠成在2023年上半年面临显著的业绩压力,尽管其核心产品顺酐酸酐衍生物的销量实现增长,但由于销售价格大幅下降及原材料价格传导效应,导致毛利率收窄,归母净利润同比下滑超过30%。公司整体盈利能力受到市场环境的严峻挑战。

未来增长潜力与投资建议

尽管短期承压,公司在电气绝缘和碳纤维复合材料领域的顺酐酸酐衍生物需求具有确定性增长潜力,且福建古雷项目将提供产能支撑。功能性中间体业务毛利率有所提升,但受消费电子市场影响较大。分析师基于公司行业地位和未来需求,调整了盈利预测但维持“买入”评级,认为当前股价已充分反映短期不利因素。

主要内容

公司上半年业绩短期承压

- 营收与净利润下滑: 2023年上半年,公司实现营业收入6.97亿元,同比下滑15.00%;归属母公司股东的净利润为1.42亿元,同比下滑31.82%;扣非后归母净利润1.26亿元,同比下滑36.35%。主要原因是酸酐营业收入减少。

- 盈利能力下降: 上半年综合毛利率为28.07%,同比减少7.45个百分点;综合净利率为20.41%,同比减少5.04个百分点。

- 费用率控制平稳: 销售、管理、财务、研发费用率分别为0.46%、8.10%、-1.70%、5.36%,合计6.86%,较去年同期增加1.06个百分点,整体费用率控制平稳。

顺酐酸酐衍生物量升价减,价差收窄业绩有所下滑

- 销量增长与营收下降: 上半年酸酐销量为4.14万吨,同比增长23.40%;实现营业收入4.99亿元,同比下降21.44%。主要系销售价格下降所致。

- 销售均价与原材料价格: 销售均价为12054.90元/吨,同比下滑36.33%。主要原材料顺酐和丁二烯价格分别同比下降34.39%和11.49%,上游价格下降传导至下游。

- 毛利率收窄: 顺酐酸酐毛利率较去年同期减少10.06个百分点至27.87%,盈利空间收窄。

- 短期与长期展望: 短期内,原材料顺酐价格从6月底的5677元/吨上升至8253元/吨,有望带动公司酸酐销售价格脱离低位。长期来看,顺酐酸酐衍生物在电气绝缘和碳纤维复合材料领域的需求确定性强,福建古雷5万吨/年顺酐酸酐衍生物项目稳步推进将奠定产能基础。

功能性中间体毛利率有所上升

- 营收微降与毛利率提升: 上半年功能材料中间体实现营业收入1.12亿元,同比下降2.32%;毛利率为44.21%,较去年同期增加6.97个百分点。

- 市场影响与未来策略: 该业务主要为OLED用相关材料,受消费电子市场影响较大。公司将通过改进OLED相关功能材料中间体的合成工艺来降低成本,提升市场地位和产品竞争力。

- 项目建设调整: 鉴于市场环境等因素,公司暂缓实施“功能材料中间体项目”的建设,后续将根据市场情况决定是否继续实施。

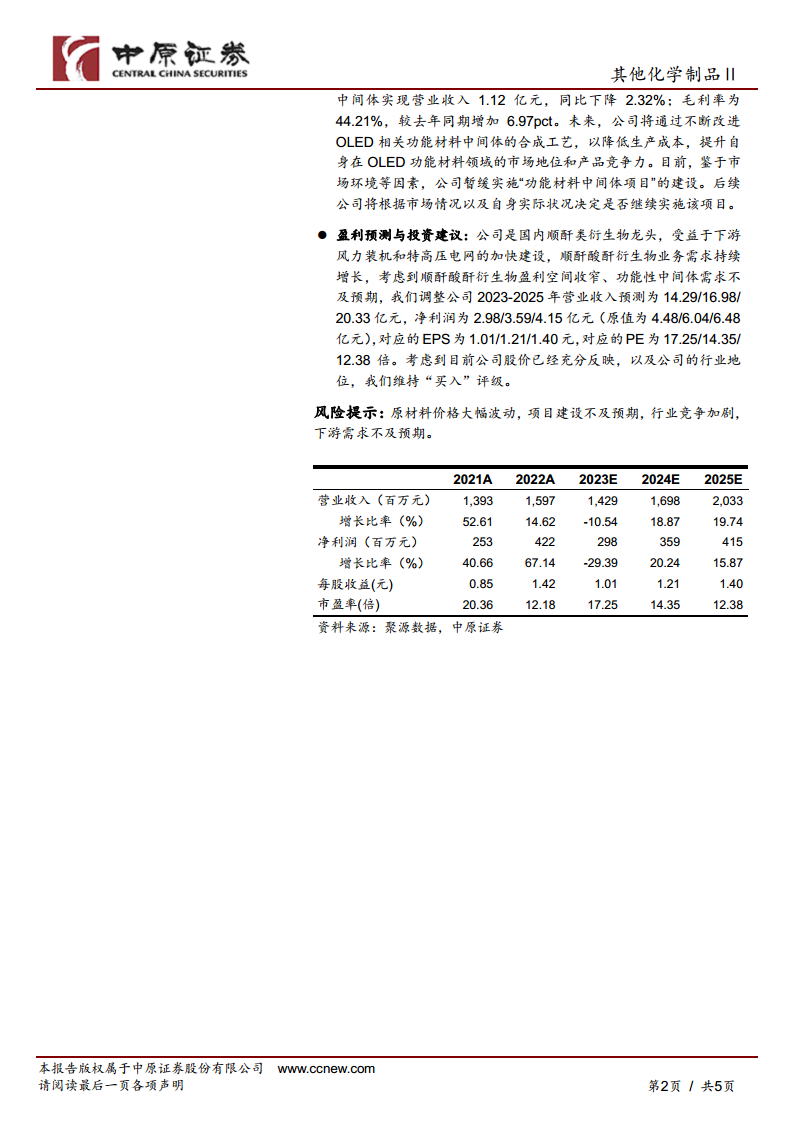

盈利预测与投资建议

- 盈利预测调整: 考虑到顺酐酸酐衍生物盈利空间收窄及功能性中间体需求不及预期,分析师调整公司2023-2025年营业收入预测为14.29/16.98/20.33亿元(原值为4.48/6.04/6.48亿元),净利润预测为2.98/3.59/4.15亿元。

- 投资评级维持: 对应的EPS为1.01/1.21/1.40元,PE为17.25/14.35/12.38倍。鉴于公司股价已充分反映当前情况及公司行业地位,维持“买入”评级。

风险提示

- 原材料价格大幅波动。

- 项目建设不及预期。

- 行业竞争加剧。

- 下游需求不及预期。

总结

濮阳惠成2023年上半年业绩表现不佳,主要受核心产品顺酐酸酐衍生物销售价格大幅下滑导致毛利率收窄的影响,尽管销量有所增长,但未能抵消价格因素带来的负面冲击,导致归母净利润同比大幅下降。功能性中间体业务毛利率有所提升,但营收微降且项目建设暂缓。展望未来,公司在电气绝缘和碳纤维复合材料领域的顺酐酸酐衍生物需求具有确定性增长潜力,且产能扩张项目稳步推进。分析师基于对公司行业地位的认可,尽管下调了盈利预测,但维持了“买入”评级,认为当前股价已充分反映短期风险,并提示了原材料价格波动、项目建设不及预期、行业竞争加剧及下游需求不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用