中心思想

双轮驱动战略与市场领先地位

敷尔佳作为医用敷料领域的领先企业,已成功构建“医用敷料与功能性护肤”双轮驱动的增长格局。公司凭借在透明质酸钠医用敷料领域的先发优势和强大的品牌心智,稳固了其在专业皮肤护理市场的龙头地位。同时,通过积极拓展化妆品品类,功能性护肤业务已成为公司营收的重要组成部分,并在2022年贡献了超过一半的收入,有效分散了单一业务风险,并为公司提供了新的增长引擎。

专业皮肤护理市场机遇与竞争优势

中国专业皮肤护理市场正经历高速增长,功能性护肤品和医疗器械类敷料市场规模预计将持续扩大。敷尔佳精准把握市场机遇,通过产品创新、多维渠道布局和精细化营销策略,构筑了深厚的竞争壁垒。公司不仅拥有强大的大单品效应和持续的新品研发能力,还实现了线上线下渠道的协同发展,并紧跟流量变迁趋势进行高效营销,这些优势共同支撑了公司业绩的稳健增长和盈利能力的持续领先。

主要内容

1 敷尔佳:医用敷料龙头,功能性护肤打造第二增长曲线

1.1 发展历史:制药起家,2017年独立运营

敷尔佳的前身为华信药业,最初主要从事药品销售业务。公司于2014年成功注册“敷尔佳”商标,并于2017年实现独立运营,专注于皮肤护理产品的研发与销售。在发展初期,医用敷料是公司的核心业务,2018年医用敷料销售占比高达90%。然而,随着市场变化和公司战略调整,敷尔佳积极拓展化妆品品类,至2022年,化妆品营收已达到约9亿元,占总营收的51%,成功形成了医用敷料和化妆品双轮驱动的增长模式。

1.2 股权结构:高度集中,实控人为张立国

敷尔佳的股权结构高度集中,公司实际控制人张立国持有约94%的股份。第二大股东哈三联持有约5%的股份。此外,公司通过股权激励机制,有12名员工合计持有约1.2%的股份,其中包括副总经理郝庆祝和肖丽、财务负责人邓百娇、董秘沈晓溪等主要管理层成员,这有助于激励核心团队并保持公司运营的稳定性。

1.3 财务分析:净利率保持较高水平,毛利率稳步提升

敷尔佳展现出持续增长的营收和强劲的盈利能力。

- 营收表现: 公司营收从2018年的3.73亿元增长至2022年的17.69亿元,2019-2022年的同比增速分别为259%、18%、4%和7%。

- 净利润表现: 归母净利润从2018年的2.0亿元增长至2022年的8.5亿元,2019-2022年的同比增速分别为231%、-2%、24%和5%,显示出公司保持了较强的盈利水平。

- 产品结构变化: 2018年医用敷料销售占比高达90%,但随着公司加大对化妆品业务的投入和差异化功能性护肤品的上市,2022年化妆品营收达到约9亿元,占比提升至51%,实现了产品结构的优化。

- 毛利率与净利率: 公司毛利率稳步提升,2022年医疗器械类产品毛利率达到86%,化妆品类毛利率达到80%,总计毛利率为83%,处于行业较高水平。这主要得益于公司自2021年2月起采取自主生产模式,享有生产环节利润,以及生产规模增长带来的成本优势,同时直销及代销模式销售占比的提升也贡献了较高的毛利率。2022年公司净利率为48%,保持在较高水平。

- 销售费用: 2022年销售费用率达到22%,主要系公司为加强品牌建设,通过明星代言、综艺冠名、新媒体推广等方式加大广告宣传投入,以及线上销售渠道拓宽和收入快速增长带来的平台推广服务费用增加。

1.4 募投项目:符合发展战略,提升竞争力

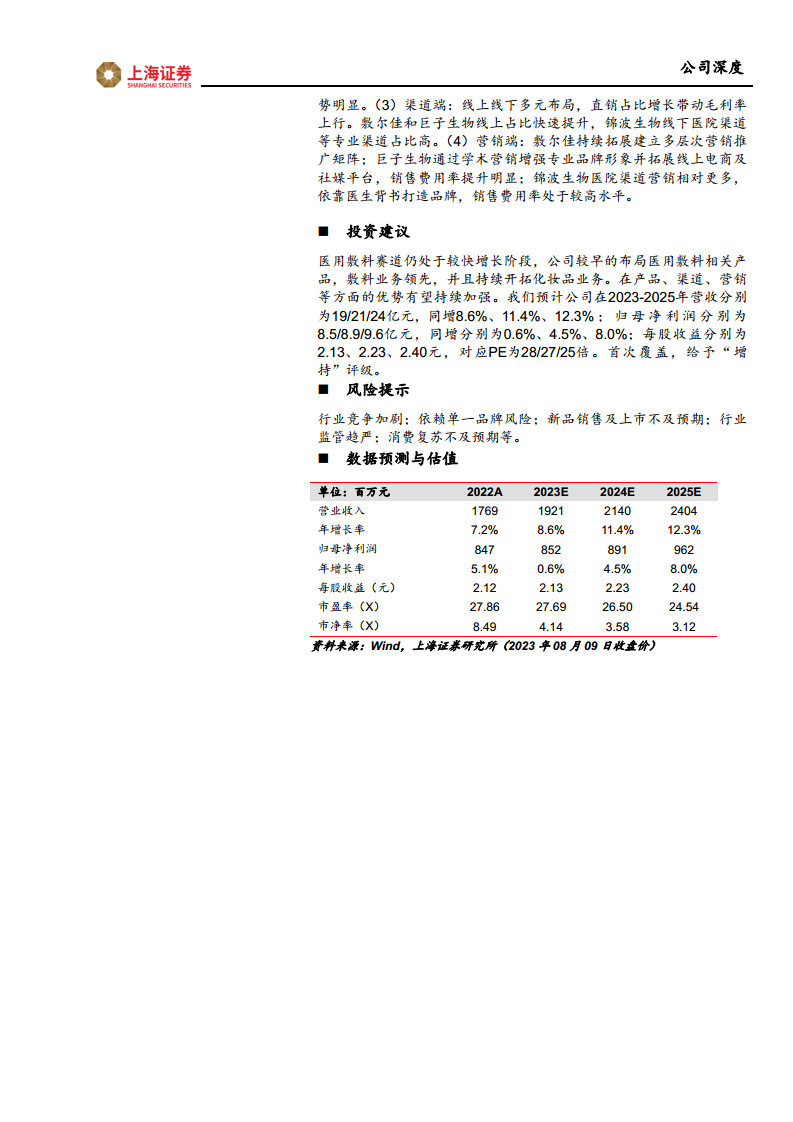

敷尔佳的募投项目总投资额为18.98亿元,本次募集资金投入18.97亿元,主要用于生产基地建设项目(35%)、研发及质量检测中心建设项目(3%)、品牌营销推广项目(47%)以及补充流动资金(16%)。这些项目与公司发展战略高度契合,旨在全面提升公司的产能、产品质量管理水平、研发能力、市场推广营销能力和客户综合服务能力,从而增强公司的综合竞争实力并推动业务规模的进一步增长。

2 行业:专业皮肤护理空间广阔,械字号敷料景气度高

2.1 功能性护肤和医用敷料或将保持高增速

中国皮肤护理产品行业市场空间广阔,并呈现出专业化、高端化趋势。

- 整体市场规模: 根据弗若斯特沙利文数据,中国皮肤护理产品行业市场规模从2017年的1805亿元增长至2021年的3171亿元,复合年增长率(CAGR)为15.1%。预计到2026年将达到5185亿元,2021-2026年CAGR为10.3%。

- 专业皮肤护理市场: 2021年专业皮肤护理产品市场规模为378亿元,2017-2021年CAGR高达36.7%。预计到2026年将达到877亿元,2021-2026年CAGR为18.3%,增速显著高于整体市场。

- 功能性护肤品市场: 市场规模从2017年的102.5亿元增长至2021年的309.6亿元,CAGR为31.8%。预计到2026年将达到623.0亿元,CAGR为15%。

- 医疗器械类敷料产品市场: 市场规模从2017年的5.7亿元增长至2021年的68.2亿元,CAGR高达86.3%。预计到2026年将达到253.8亿元,CAGR为30%。

- 贴片类产品: 贴片类专业皮肤护理产品在2017-2021年CAGR为42.5%,预计2021-2026年CAGR为22.6%,显示出强劲的增长势头。

- 械字号需求: 械字号敷料需求强劲,且市场呈现高端化趋势,消费者对皮肤安全与成分的重视程度日益提高,价格不再是首要考虑因素。

2.2 中国专业皮肤护理市场相对集中,敷尔佳领跑

中国专业皮肤护理市场格局相对集中,而医用敷料市场则相对分散。

- 专业皮肤护理市场格局: 2021年中国专业皮肤护理市场前五大参与者合计市场份额为44.7%,其中第一名和第二名市场份额分别为12%和11%。

- 医用敷料市场格局: 2021年中国医用敷料市场前五大参与者合计市场份额为26.5%,其中第一名和第二名占比分别为10%和9%。

- 贴片面膜市场: 在国内贴片面膜市场中,国产品牌占据主导地位,敷尔佳表现突出。根据弗若斯特沙利文数据,2021年敷尔佳贴片类产品销售额位居中国贴片类专业皮肤护理产品市场第一,占比15.9%。其中,医疗器械类敷料贴类产品市场份额为17.5%,排名第一;功能性护肤品贴膜类产品市场份额为13.5%,排名第二。久谦中台数据显示,23Q1敷尔佳、可复美、珀莱雅等国产头部品牌在天猫品类市场份额均实现大于2%的增长,市场集中度提升,头部效应强劲。

3 竞争优势:产品+渠道+营销多维拓展,构筑龙头地位

3.1 产品:大单品心智强,新品持续创新

敷尔佳在产品端具备显著的先发优势和持续创新能力。

- 先发优势与专业背景: 公司早在2012年就前瞻性布局专业皮肤护理市场,并以“敷尔佳”品牌II类医疗器械类敷料产品切入。敷尔佳医用透明质酸钠修复贴是国内第一批获准上市的透明质酸钠成分II类医用敷料贴类产品。其前身华信药业的药企生产和销售背景,有效增强了消费者对公司产品的信任度。

- 大单品效应与高复购率: 公司的“白膜”(医用透明质酸钠修复贴)和“黑膜”(医用透明质酸钠修复贴)已形成强大的品牌心智和良好口碑。2022年,白膜收入6.2亿元,黑膜收入2.2亿元,合计占医疗器械类产品收入的97%,占总营收的48%。天猫敷尔佳旗舰店的复购率从2018年的17.9%提升至2022年的36.8%,显示出消费者的高度认可和忠诚度。

- 功能性护肤拓展与新品创新: 公司积极响应消费者对成分、功效和安全性日益增长的需求,在医用敷料基础上快速拓展功能性护肤品布局。胶原蛋白水光修护贴、虾青素传明酸修护贴、积雪草舒缓修护贴等单品在2022年占化妆品收入的比重超过10%,有望成为新的大单品。

- 研发投入与在研项目: 公司持续加大研发投入,2019-2022年研发投入从60万元增长至1543万元,同比增速分别为96%、145%、254%和194%。敷尔佳通过与江南大学、四川大学、中国科学院昆明植物研究所等外部研发机构合作,扩充研发产品线并提高效率。2022年推出的II类医用胶原蛋白敷料,进一步夯实了公司产品力,并搭建了透明质酸钠与胶原蛋白双轮驱动的策略。公司还有多款产品在研,包括III类医疗器械、防晒产品、美容饮品、修护面膜和水乳等。

3.2 渠道:线上线下双结合

敷尔佳构建了线上线下多元化的渠道布局。

- 线下渠道深耕与延伸: 公司设立之初深耕线下经销渠道,以医疗机构、美容机构、连锁零售药店为基础,建立了完善的经销商管理制度,通过分级管理和分销联盟系统实现精细化管理和市场纵深延伸。自2019年起,公司拓展至CS(化妆品专营店)、KA(大型商超)渠道,并积极沉淀私域客户。2020-2022年,线下收入分别为11.24亿元、10.52亿元和10.51亿元。年交易金额在100万元以上的中大规模线下经销商贡献的收入比重持续保持在80%以上,显示出经销商合作关系的稳固和集中。

- 线上渠道快速增长与多平台发力: 2018-2022年,公司线上渠道和线下渠道的年复合增长率分别为101%和34%,其中线上直销年复合增长率高达154%。2022年线上销售占比达到42%。公司以天猫平台为主,并陆续在小红书、京东、抖音、快手、拼多多等电商平台设立直营店铺及代销经营,实现了线上销售平台的全覆盖。京东、抖音等平台销售态势良好,有望成为新的增长点。公司还积极拓展直播带货模式,2020-2022年直播带货销售收入分别为0.8亿元、1.3亿元和2.1亿元,2021和2022年增速均为62%。

3.3 营销:线上紧跟流量变迁,线下多场景推广

敷尔佳的营销策略紧跟市场变化,实现了线上线下多场景的协同推广。

- 线上营销创新: 公司持续创新销售推广模式,早期抓住社交营销红利期奠定良好口碑。后续通过明星代言、直播合作、综艺节目赞助、电商平台推广等多种新业态、新媒体营销方式赋能品牌推广,扩大品牌曝光度。同时,公司通过文化宣讲活动提升品牌格调,并致力于私域流量的精细化运营,提升精准营销水平。

- 线下多场景推广: 公司线下营销场景覆盖专业的美容机构、医疗机构、药店渠道,以提升产品的专业形象。KA、CS、大型百货等渠道则增强了产品的线下体验和展示空间,提升客户粘性。此外,公司通过参展美博会、电梯媒体投放、新产品宣传等方式,使得产品更广泛地触达终端消费者,提高产品知名度,并通过日常拜访加强与经销商的联系。

4 同业比较:产品差异化小+研发筑壁垒+线上渠道拓展加速

4.1 财务:锦波生物和巨子生物营收、利润延续高增,敷尔佳净利率最高

在同业比较中,敷尔佳、巨子生物和锦波生物均表现出各自的财务特点。

- 营收增长: 2022年,敷尔佳营收17.7亿元(yoy+7%),巨子生物营收23.8亿元(yoy+53%),锦波生物营收3.9亿元(yoy+67%)。巨子生物和锦波生物保持了较高的营收增速。

- 归母净利润: 2022年,敷尔佳归母净利润8.5亿元(yoy+5%),巨子生物10亿元(yoy+21%),锦波生物1.1亿元(yoy+90%)。

- 毛利率: 2022年,敷尔佳、巨子生物、锦波生物的毛利率分别为83%、84%、85%,均处于较高水平,差异不大。

- 净利率: 2022年,敷尔佳净利率为48%,巨子生物为42%,锦波生物为28%。敷尔佳和巨子生物的盈利质量相对更高。

4.2 品牌:以玻尿酸和胶原蛋白为原料,均向化妆品类延伸

同业公司在产品原料和品类拓展上存在共性与差异。

- 核心原料与功效: 国内主要敷料企业的产品均以透明质酸和胶原蛋白为主要原料。敷尔佳以透明质酸钠为主,而巨子生物的可复美则以胶原蛋白为主要成分。产品功效多集中于修复、去红等,功效上差异较小。巨子生物的可复美单品价格相对较高,盈利能力强。

- 品类拓展: 敷尔佳和巨子生物均成功开拓了化妆品作为第二增长曲线,2022年两者的化妆品

微信扫一扫-立即使用

微信扫一扫-立即使用