中心思想

华润赋能下的IVD领军者:战略转型与业绩腾飞

迪瑞医疗作为深耕体外诊断(IVD)行业三十余年的领先企业,在2020年华润集团入主后,通过资本赋能和战略协同,成功开启了新的增长篇章。华润的战略指导和资源整合显著提升了公司的综合治理能力,并强化了研发和销售体系。公司业绩实现显著增长,尤其在仪器业务方面表现突出,为未来试剂业务的快速放量奠定了坚实基础。

多元化产品线与全球化布局驱动增长

公司凭借在尿液分析、生化分析等传统优势领域的深厚积累,以及在化学发光免疫分析、整体化实验室和妇科检测等新兴领域的广泛布局,构建了多元化的产品管线。同时,迪瑞医疗积极拓展海外市场,产品已覆盖全球120多个国家和地区,形成了国内国际双轮驱动的增长格局。在国家政策支持国产化的背景下,公司凭借自主研发实力和市场化策略,有望持续提升市场份额和盈利能力。

主要内容

市场机遇与政策红利:IVD行业国产化加速

全球与中国IVD市场概览及增长趋势

体外诊断(IVD)行业在全球范围内保持稳定增长,据艾瑞咨询统计,2022年全球IVD市场规模约为970亿美元,预计到2026年将达到1218亿美元。其中,免疫诊断和分子诊断是主导市场,预计2023-2026年年均复合增长率分别为14.3%和19.8%。中国IVD市场发展更为迅速,据中商产业研究院预测,市场规模将从2023年的1698亿元增长到2027年的2428亿元,年均复合增长率达7.4%。老龄化趋势、医疗健康投入增加以及居民健康意识提升是推动中国市场高速发展的主要因素。

行业集采常态化与国产替代机遇

近年来,中国IVD行业集采(集中带量采购)已成为常态化趋势,旨在降低试剂价格并提升国产厂商的市场份额。例如,2021年安徽省化学发光类集采和2022年凝血集采均导致试剂价格大幅下降,并显著提升了迈瑞医疗、新产业、亚辉龙等国产企业的市场覆盖和装机量。2023年,安徽医保局牵头的最大规模省际联盟集采涉及五大类检测项目,平均降幅达53.9%,罗氏、雅培等进口品牌与迈瑞、安图等国产品牌均有中选。同年,江西省牵头的23省肝功生化类检测集采也逐步落地。这些政策为迪瑞医疗等具备自主研发实力的国产厂商提供了宝贵的市场份额提升机遇。

迪瑞医疗核心竞争力:细分领域深耕与创新驱动

国内领先的IVD公司,华润赋能开启新增长路径

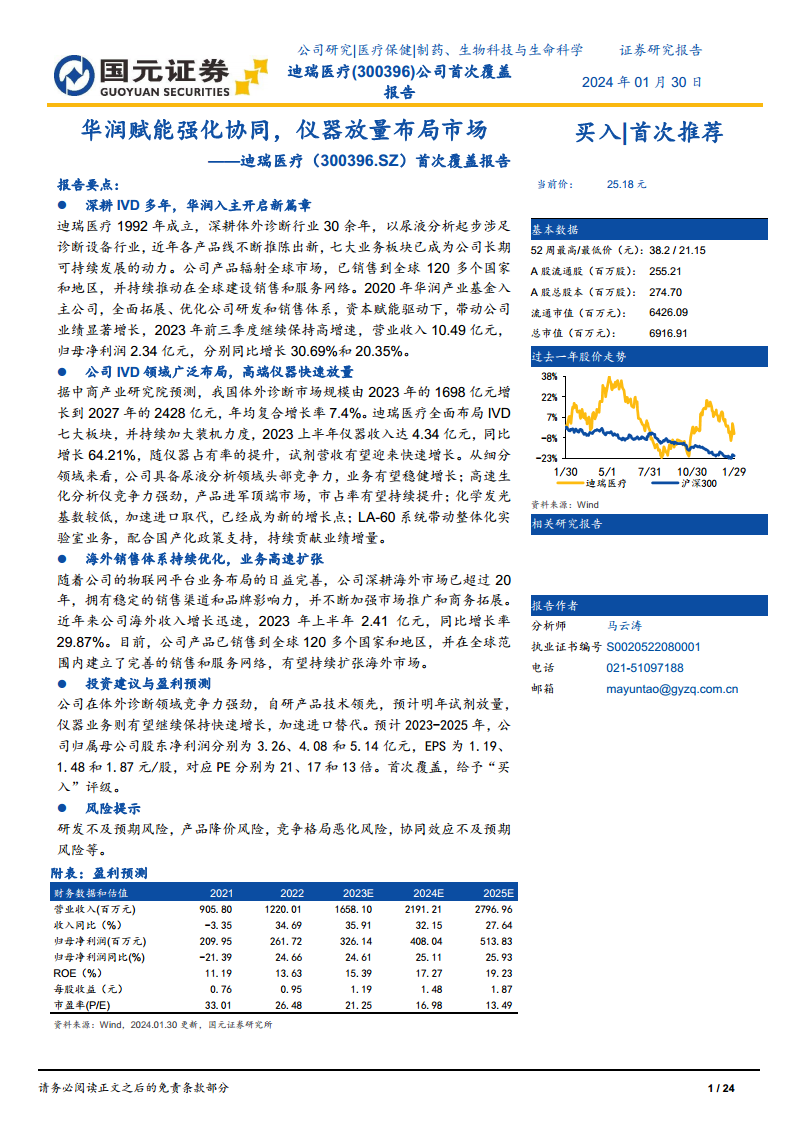

迪瑞医疗自1992年成立以来,深耕体外诊断行业三十余年,主营业务涵盖医疗检验仪器及配套试纸试剂的研发、生产、营销与服务。公司已布局尿液分析、生化分析、血细胞分析、化学发光免疫分析、妇科分泌物分析、凝血分析、整体化实验室七大业务板块,构建了完善的自主知识产权技术平台和产品线。公司产品已销售至全球120多个国家和地区。

2020年,华润产业基金入主迪瑞医疗,公司转变为国资与民营资本结合的企业,华德欣润持有28.14%股份。作为华润集团大健康领域医疗器械布局中唯一的体外诊断企业平台,迪瑞医疗借助华润的资本赋能和产业协同,全面拓展并优化了研发和销售体系。公司连续推出股权激励计划(2021年和2022年),考核目标与营业收入和归母净利润增长率挂钩,彰显了管理层对未来发展的信心。华润赋能显著提升了公司的综合治理能力,推动了“整体化实验室”等产品战略,并加强了与华润体系医院、经销商的对接,助力公司在国内外市场(包括“一带一路”国家)的市场开发力度和影响力。公司还计划通过并购形式拓展业务范围,加速外延扩张。

在华润赋能下,公司业绩实现显著增长。2022年,公司营业收入达12.2亿元,同比增长34.69%;归母净利润2.6亿元,同比增长24.66%。2023年前三季度,公司继续保持高增速,营业收入10.49亿元,同比增长30.69%;归母净利润2.34亿元,同比增长20.35%。公司主营业务构成中,仪器收入增长尤为显著,从2019年的3.51亿元增至2022年的6.85亿元,2023年上半年达4.34亿元,同比增长64.21%。试剂业务营收在2023年上半年为2.58亿元,同比增长3.87%。公司整体毛利率和净利率保持平稳,2023年上半年分别为49.54%和23.28%,其中试剂毛利率为71.01%,仪器毛利率为36.93%。随着仪器装机量的提升和试剂上量团队的建设,试剂营收有望迎来快速增长。

细分产业广布局,自主研发添动力

尿液分析领域头部竞争力与稳健增长

尿液分析是健康体检的必查项目,全球尿液分析仪市场预计到2028年将增长至59.38亿美元,年复合增长率5.6%。中国尿液分析市场预计2023年达到39亿元。2018年中国市场竞争格局中,迪瑞医疗以12.3%的市场份额位列第三,仅次于优利特(34.3%)和希森美康(29.7%)。迪瑞医疗凭借三十年积累的自动追光技术、抗干扰算法、自动聚焦技术和平面流式细胞技术等核心技术,推出了MUS-3600、MUS-9600高速流水线产品以及FUS-3000Plus、FUS-1000Plus等全自动尿液分析系统,可提高阳性标本出检率,提供完整的尿液分析解决方案。

高速生化分析仪强劲竞争力与顶端市场进军

临床生化诊断市场在全球保持稳定,预计2023年全球市场规模为105亿美元,后续将以4%的年复合增长率小幅增长。中国生化诊断市场持续增长,从2019年的165亿元增至2022年的253亿元,预计2023年达到276亿元。在生化诊断试剂领域,国产替代率已达70%。在生化分析仪器方面,迪瑞医疗的CS-2000是少数国产自主研发的2000速生化分析仪之一,其检测速度可达2000T/H(选配ISE模块后综合速度可达2400T/H),最高支持四模块联机,满足不同实验室需求。该产品还通过了美国国家糖化血红蛋白标准化计划(NGSP)认证。此外,国家政策明确将全自动生化分析仪采购列为基层医疗机构能力建设补助资金的重点之一,为公司产品进入基层市场提供了政策支持。

化学发光广阔市场与新增长驱动力

化学发光免疫分析技术因其高灵敏度、宽线性范围等优势,已成为免疫诊断市场的主导技术和未来发展方向。据艾瑞咨询数据,预计2023-2026年全球化学发光市场年均复合增长率为26.94%,到2026年将达到301亿美元,占全球免疫市场份额的68%。中国化学发光市场规模在2022年达到394.1亿元,预计2025年将达到632.6亿元,年复合增长率17.4%。迪瑞医疗将化学发光免疫分析产品线作为转型重点,增长势头明显。公司CM-640全自动化学发光免疫分析仪于2022年获批,2023年上市,最高检测速度可达640测试/小时/模块(拓展最高2560测试/小时),最快11分钟出结果。公司还持续完善甲状腺功能、传染病、性激素等多种检测项目,并推出了CSM-9000等生化免疫分析流水线,满足实验室自动化、信息化、智能化的需求。

LA-60系统带动整体化实验室业务

全实验室自动化系统(TLA)通过自动化传输轨道串联分析仪器,实现流程优化和效率最大化,市场需求旺盛。迪瑞医疗的整体化实验室产品是其全自主研发设计的国产集约化流水线产品,包含样品前处理、轨道运输、检测、冰箱存储等模块,可根据用户需求任意组合。产品搭载LA-60全自动样本处理系统,智能分配样本路径。公司的参考实验室已获得CNAS认可资格,并与中国医学科学院北京协和医院签订科研项目合作协议。2022年,公司整体化实验室等智能化产品线实现新的突破,2023年多条整体化实验室完成装机调试,初步得到市场认可,为后期试剂提升奠定基础。

覆盖妇科检测业务补全产业管线

在国内,生殖道分泌物检测正逐步从人工法转向自动化分析系统,以避免操作繁琐、人为误差、标本易污染等缺陷。2022年中国生殖道分泌物检验仪器及配套试剂耗材市场规模达到72.15亿元。迪瑞医疗的全自动妇科分泌物分析系统采用平面层流技术、高速摄像技术、智能识别技术,实现了从样本分析到报告结果的全自动化,解决了传统检测中的痛点。

销售战略体系建设完备,海外市场广布局

迪瑞医疗采取“经销为主、直销为辅”的销售模式,并设立售后运营中心提供培训和技术支持。公司聚焦三甲医院和大型体检中心,开发了百余家优质经销商,为产品向高端客户渗透奠定基础。为应对整体化实验室和高速流水线装机量的快速提升,公司扩充了百余人的售后服务队伍,为2024年试剂上量打下基础。

公司深耕海外市场已超过20年,拥有稳定的销售渠道和品牌影响力。近年来海外收入增长迅速,从2019年的2.03亿元增至2022年的4.12亿元。2023年上半年海外收入达2.41亿元,同比增长29.87%。公司产品已销售到全球120多个国家和地区,并在荷兰、俄罗斯、土耳其、泰国等国家设立子公司,推动团队本地化运营,并拓展直销渠道。公司聚焦19个重点国家进行精准投入,尿分和生化产品在海外市场表现突出,血球、免疫等多个产品也实现了销售。跨境电商平台作为品牌知名度和自产产品渠道的补充,也探索出清晰的发展路径,为公司国际市场高速拓展提供有力支持。

盈利预测与投资建议

基于公司在IVD领域的强劲竞争力、华润赋能下的管理效率提升、销售团队强化以及仪器业务的高速增长,预计未来试剂销售业务将随仪器放量同步增长。

盈利预测:

- 营业收入: 预计2023-2025年合计收入增速分别为35.91%、32.15%和27.64%。

- 仪器业务收入: 预计2023-2025年合计收入增速分别为59.24%、39.94%和32.38%。

- 试剂及其他收入: 预计2023-2025年合计收入增速分别为7.77%、17.17%和16.76%。

- 归母净利润: 预计2023-2025年分别为3.26亿元、4.08亿元和5.14亿元。

- 每股收益(EPS): 预计2023-2025年分别为1.19元、1.48元和1.87元/股。

投资建议:

首次覆盖,给予迪瑞医疗“买入”评级。对应2023-2025年市盈率(PE)分别为21倍、17倍和13倍,低于可比公司(新产业、安图生物、亚辉龙)2024年平均PE 23倍。

风险提示

- 产品降价风险: 行业集采降价幅度若超出预期,可能导致公司营收和净利润增长不及预期。

- 产品放量不及预期风险: 公司产品(特别是仪器和试剂)如果放量不及预期,将影响销售额。

- 研发不及预期风险: 公司部分在研产品若研发进度不及预期,可能对公司长期发展造成影响。

- 竞争格局恶化风险: 市场竞争加剧可能导致公司市场份额和盈利能力受损。

- 协同效应不及预期风险: 华润赋能下的协同效应若未能充分发挥,可能影响公司战略目标的实现。

总结

迪瑞医疗作为深耕体外诊断行业三十余年的领先企业,在华润集团入主后,通过资本赋能和战略协同,实现了显著的业绩增长和战略转型。公司凭借在尿液分析、生化分析等传统领域的深厚积累,以及在化学发光免疫分析、整体化实验室和妇科检测等新兴领域的广泛布局,构建了多元化的产品管线。在国家政策支持国产化和行业集采常态化的背景下,迪瑞医疗凭借其自主研发实力和市场化策略,有望持续提升市场份额。同时,公司积极拓展海外市场,产品已覆盖全球120多个国家和地区,形成了国内国际双轮驱动的增长格局。预计未来公司仪器业务将保持高速增长,并带动试剂销售快速放量,盈利能力有望持续提升。尽管面临产品降价、放量不及预期和研发风险,但公司在国资赋能下的管理效率提升和销售团队强化,使其具备强大的市场竞争力和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用