中心思想

业绩短期承压,战略转型谋求新增长

健麾信息在2023年及2024年一季度面临业绩显著下滑的挑战,营业收入和归母净利润均出现大幅下降,主要受外部环境变化、行业供需关系调整、政策改革以及地方政府资金紧张等多重因素影响。尽管短期业绩承压,公司积极应对,通过加大研发投入、优化费用结构,并果断启动了海外市场拓展和医药零售市场的战略布局,旨在开辟新的增长点,实现业务模式的多元化和高质量发展。

多元化布局驱动未来增长,维持“买入”评级

面对国内市场的阶段性波动,健麾信息凭借其在自动化药房设备领域的深厚积累,积极将产品和服务推广至沙特、中东、北非及东南亚等国际市场,并与当地重要机构建立合作关系。同时,公司在国内医药零售领域与行业龙头深度合作,大力推广“智慧药店”及“智慧融合仓”模式,探索线上医保支付,以适应市场新趋势。这些前瞻性的战略布局预计将有效拓宽公司未来的发展空间,驱动营收和利润在2024-2026年实现显著增长,因此,分析师维持了“买入”的投资评级。

主要内容

2023年及2024年一季度业绩回顾与分析

业绩下滑及主要原因

健麾信息于近日发布了2023年度及2024年一季度报告,显示公司业绩短期内承受较大压力。

- 2023年度业绩:

- 实现营业收入3.1亿元,同比下降4.6%。

- 归属于母公司股东的净利润为6000.0万元,同比大幅下降48.1%。

- 扣除非经常性损益后的归母净利润为4520.4万元,同比下降53.3%。

- 主要原因: 2023年度,公司所处行业供需关系受外部因素影响发生阶段性变化,导致公司业务和项目实施节奏严重受阻,未能实现预期业绩。

- 2024年一季度业绩:

- 实现营业收入3563.3万元,同比下降41.9%。

- 归属于母公司股东的净利润为524.2万元,同比下降47.3%。

- 扣除非经常性损益后的归母净利润为476.9万元,同比下降46.5%。

- 主要原因: 2024年一季度,行业政策改革带来阶段性市场波动,加之地方政府资金紧张导致业务需求下滑。同时,营业收入下降、销售及管理费用增加以及投资收益下降也共同导致了净利润的下滑。

费用结构变化与研发投入

在费用端,公司在2023年呈现出以下特点:

- 销售费用: 为2530.2万元,同比增长4.4%,保持相对稳定增长。

- 管理费用: 达到3020.0万元,同比大幅增长61.1%。管理费用增加的主要原因在于合并范围增加子公司导致管理人员薪酬增加,以及药房投放项目设备采购带来的固定资产折旧增加。

- 研发费用: 为2337.0万元,同比增长4.3%。尽管面临业绩压力,公司仍保持了对研发的高投入,体现了其对技术创新和长期发展的重视。

市场拓展与战略布局

积极开拓海外市场

健麾信息充分利用其与德国、芬兰等国长期合资合作的成功经验和良好口碑,积极推动产品和服务走向国际市场。

- 中东及北非市场: 公司将产品迅速推广到沙特、中东及北非市场,致力于推动当地医疗产业的数字化、自动化转型,提升医疗行业的服务质量和效率。

- 沙特合作进展: 合资公司已与沙特卫生部、沙特部分区域的公立医院医联体以及一批大型公私立医院建立了业务联系,业务稳步推进。截至报告披露日,合资公司与沙特卫生部指定的信息系统集成商Lean公司签署了合作备忘录,共同对沙特2300余家基层医院(Public Healthcare Center)进行数字化改造,并已开始向合资公司小批量供货。

- 其他国际市场: 公司还与中国香港、中国澳门、中国台湾,欧洲的荷兰、俄罗斯、波兰,东南亚的新加坡、印度尼西亚、泰国、马来西亚、菲律宾,以及南美洲的智利、玻利维亚等国家或地区的经销商和意向客户签署了相关协议。目前,公司已稳定供应中国台湾市场,并已开始向俄罗斯市场供货。

战略布局医药零售市场

在国内市场,健麾信息积极响应医药零售行业发展趋势,与多家行业龙头达成战略合作,布局智慧零售新模式。

- “智慧药店”模式推广: 公司在平稳接管某互联网平台企业已运营的20多家门店设备,并快速交付在手的100余家门店商务合同的基础上,计划在全国范围内批量复制推广“智慧药店”模式。

- 医保线上支付探索: 公司将积极与天津等地探索可全国复制的医保线上支付模式,以适应线上化、便捷化的消费需求。

- “智慧融合仓”模式创新: 逐步将“智慧药店”模式从单一的药品拓展到与美妆、计生用品和隐形眼镜等相融合的“智慧融合仓”模式,以提供更全面的零售解决方案,提升用户体验和门店效益。

投资建议与盈利预测

业绩展望与增长驱动

分析师认为,随着海外市场的快速推进、新零售市场的不断开拓以及外部环境的改善,健麾信息未来的发展空间依然广阔。这些战略性布局有望成为公司业绩增长的新引擎。

财务预测与估值

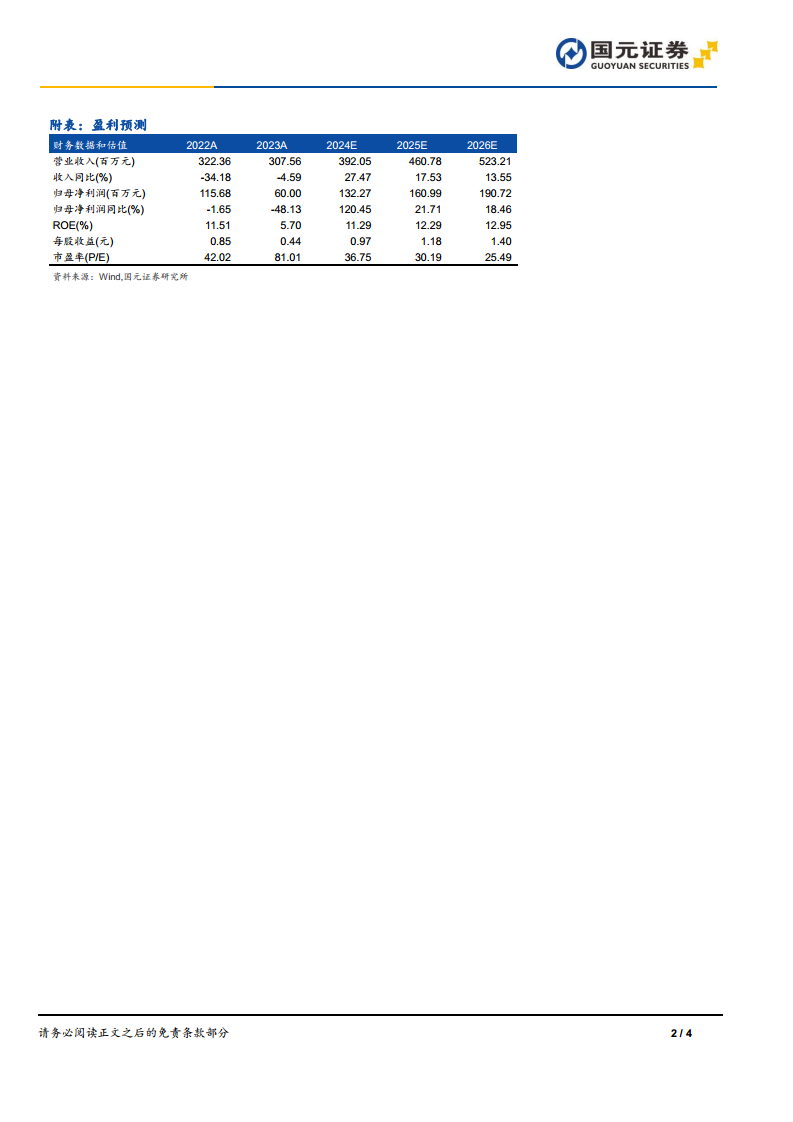

基于上述分析,国元证券研究所对健麾信息2024-2026年的财务表现进行了预测:

- 营业收入增速: 预计分别为27.47%、17.53%和13.55%。

- 归母净利润: 预计分别为1.32亿元、1.61亿元和1.91亿元。

- 归母净利润增速: 预计分别为120.45%、21.71%和18.46%,显示出2024年业绩将实现强劲反弹。

- 每股收益(EPS): 预计分别为0.97元/股、1.18元/股和1.40元/股。

- 市盈率(P/E): 对应分别为36.75倍、30.19倍和25.49倍。

鉴于公司未来的增长潜力,分析师维持了对健麾信息的“买入”评级。

风险提示

投资者在关注健麾信息的同时,也需注意以下潜在风险:

- 市场增长不及预期风险: 宏观经济波动或行业竞争加剧可能导致市场需求增长放缓,影响公司业绩。

- 行业竞争加剧风险: 随着市场发展,更多竞争者进入可能导致市场份额和利润率下降。

- 政策风险: 医疗保健及医药零售行业的政策变化可能对公司的业务模式和盈利能力产生影响。

总结

健麾信息在2023年及2024年一季度经历了业绩的短期波动和下滑,这主要归因于外部环境变化、行业政策调整以及地方政府资金压力。面对挑战,公司展现出积极的战略调整能力,通过加大研发投入以保持技术领先,并大力拓展海外市场,将自动化药房设备推广至沙特、中东、北非等新兴市场,并已取得初步进展。同时,在国内医药零售领域,公司与行业龙头合作,积极布局“智慧药店”和“智慧融合仓”模式,探索线上医保支付,以适应市场新趋势并拓宽业务边界。这些多元化的战略布局有望在未来驱动公司业绩实现强劲反弹和持续增长。分析师基于对公司未来发展空间的乐观预期,维持了“买入”评级,并预测2024-2026年营收和归母净利润将实现显著增长。然而,投资者仍需关注市场增长不及预期、行业竞争加剧以及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用