中心思想

投资评级与核心驱动

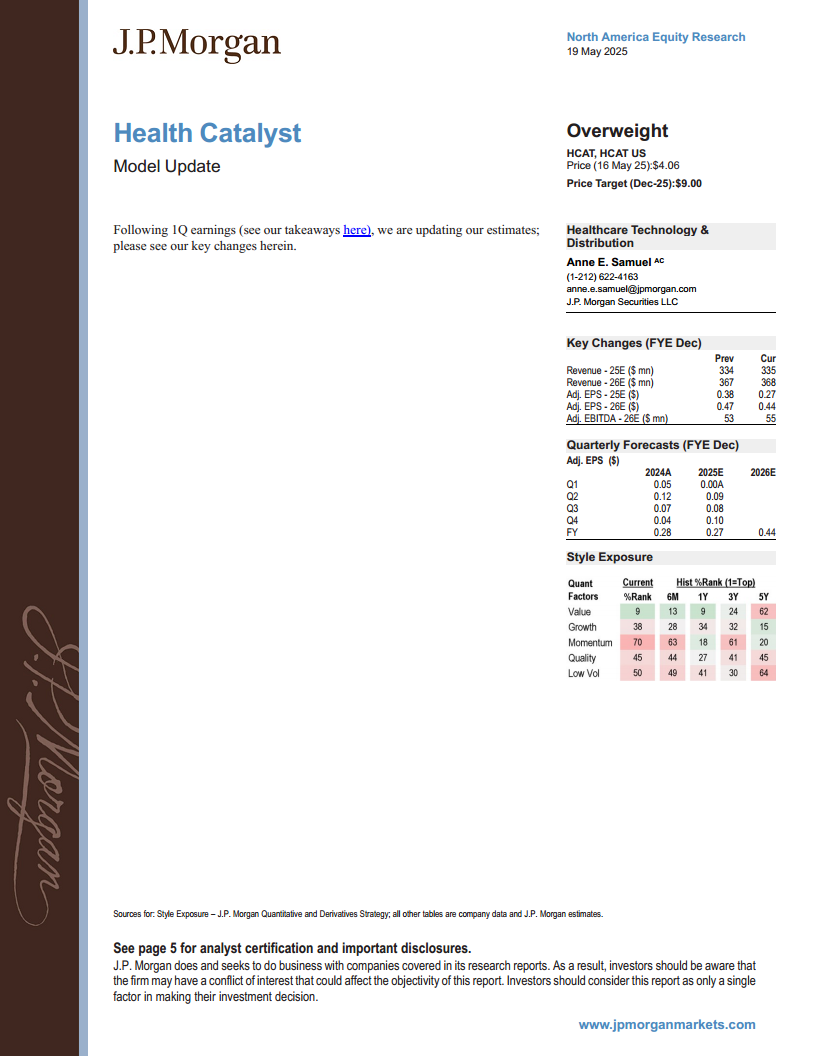

J.P. Morgan维持对Health Catalyst (HCAT) 的“增持”评级,并设定2025年12月的目标价为9.00美元。报告核心观点指出,随着北美医院系统从预算限制和劳动力短缺的挑战中逐步恢复,宏观环境的改善将显著推动对HCAT数据和分析技术的需求。公司预计将受益于新客户的增加和高美元留存率,同时通过推广高利润率的Ignite平台,实现营收增长和利润率的持续扩张。

财务展望与估值吸引力

尽管J.P. Morgan在第一季度财报后对HCAT的2025年调整后每股收益(Adj. EPS)预测进行了下调,但同时上调了2026年的调整后EBITDA预测,并认为当前股价相对于其未来发展轨迹和估值存在折让。这种估值吸引力,结合公司在客户获取、留存以及向更高利润率解决方案转型的战略,共同支撑了其“增持”的投资建议。

主要内容

关键财务预测更新

根据J.P. Morgan的最新模型更新,Health Catalyst的财务预测有所调整:

- 营收预测: 2025财年营收预测从3.34亿美元微调至3.35亿美元,2026财年从3.67亿美元微调至3.68亿美元,显示出稳定的增长预期。

- 调整后每股收益(Adj. EPS): 2025财年Adj. EPS预测从0.38美元下调至0.27美元,2026财年从0.47美元下调至0.44美元,反映了短期盈利能力的调整。

- 调整后EBITDA: 2026财年Adj. EBITDA预测从5300万美元上调至5500万美元,表明对公司中期运营利润的信心增强。

投资论点与估值分析

宏观环境改善与客户增长

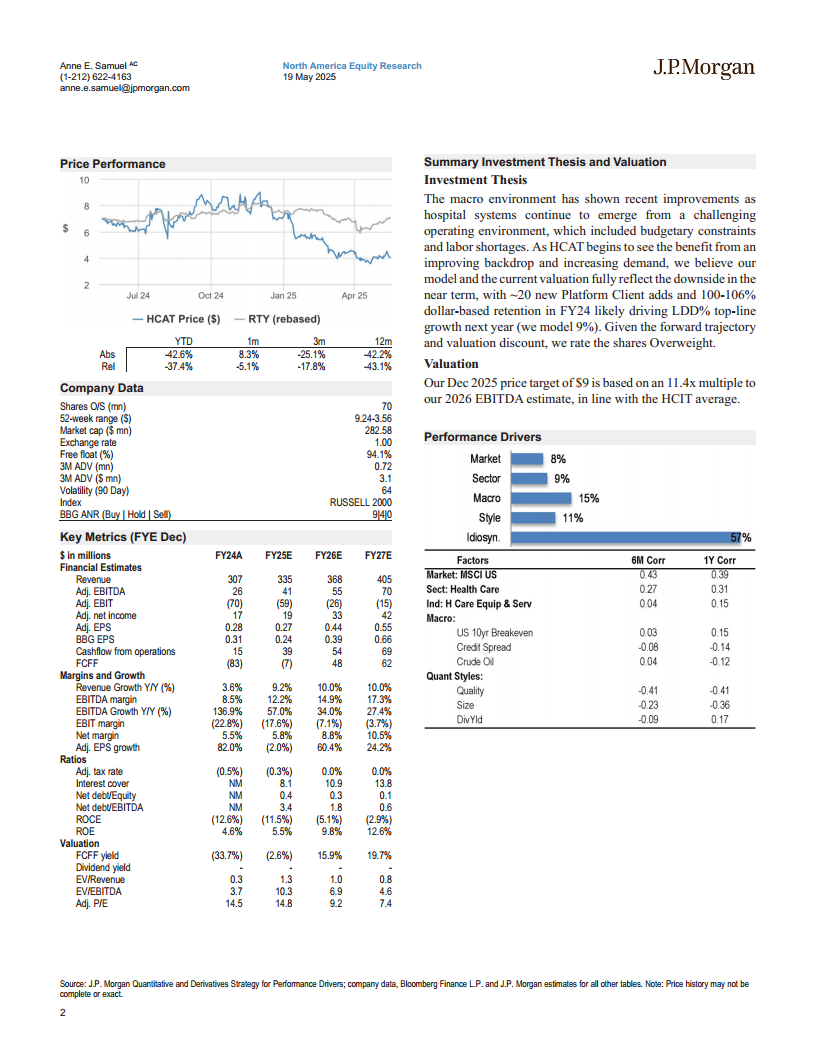

报告指出,宏观环境的改善对HCAT构成利好,医院系统正从充满挑战的运营环境中走出。HCAT有望从不断改善的背景和日益增长的需求中获益。预计2024财年将新增约20个平台客户,美元留存率将保持在100-106%之间,这将推动下一财年实现低两位数的营收增长(模型预测为9-10%)。

利润率扩张策略

客户对TEMS产品之外更高利润率解决方案的需求增加,为HCAT提供了扩大利润率的战略机遇。管理层预计2025年EBITDA将增长约50%,使利润率达到约11%。此外,HCAT正在将客户迁移到新的Ignite平台,该平台相比传统DOS平台具有更高的利润率(70% vs 60%),这将增加交叉销售机会,并专注于更具盈利性的技术扩展,从而进一步推动利润率扩张。

估值方法与目标价

J.P. Morgan将HCAT的2025年12月目标价设定为9.00美元,该目标价基于对公司2026年EBITDA的11.4倍市盈率,这与医疗保健信息技术(HCIT)行业的平均水平保持一致。报告认为,当前股价相对于其未来发展轨迹和估值存在折让,因此维持“增持”评级。

财务表现与未来展望

营收与EBITDA增长趋势

根据财务预测,HCAT的营收预计将持续增长,从2024财年的3.07亿美元增至2027财年的4.05亿美元。年营收增长率预计在2025-2027财年保持在9.2%至10.0%之间。调整后EBITDA预计将从2024财年的2600万美元大幅增至2027财年的7000万美元,EBITDA利润率预计从2024财年的8.5%稳步提升至2027财年的17.3%。

盈利能力与估值倍数

调整后每股收益(Adj. EPS)在2025财年预计将略有下降(-2.0%),但在2026财年将实现60.4%的强劲反弹,并在2027财年继续增长24.2%。从估值倍数来看,EV/EBITDA预计将从2025财年的10.3倍下降至2027财年的4.6倍,调整后市盈率预计从2025财年的14.8倍下降至2027财年的7.4倍,显示出随着盈利增长,估值将更具吸引力。

潜在风险因素

报告也列出了可能影响评级和目标价的风险:

- 宏观经济下行: 经济环境恶化或失业率上升可能导致患者医疗服务利用减少,医院面临利润压力,从而降低其IT支出意愿,可能导致估值过高。

- 行业竞争加剧: 医疗保健行业竞争激烈,来自电子健康记录(EHR)提供商和医疗系统自身的竞争对手可能拥有更强的品牌认知度、更长的运营历史和更完善的分销网络,这可能使HCAT难以扩大市场份额。

- 客户增长和定价能力: 如果HCAT无法按预期增长其客户群(例如,下一财年新增中等两位数的DOS订阅客户)或持续提高价格,将对其营收和利润预测构成风险。

- 数据获取依赖性: HCAT的数据平台依赖于从客户的第三方供应商获取临床、财务和运营数据。如果这些供应商进行信息阻碍,可能会影响HCAT的数据收集能力,从而对其业绩产生负面影响。

总结

J.P. Morgan维持对Health Catalyst的“增持”评级,并设定2025年12月目标价为9.00美元。这一积极展望主要基于对宏观环境改善、HCAT客户基础的持续增长、高利润率Ignite平台的成功推广以及管理层对EBITDA强劲增长的预期。尽管近期对2025年调整后每股收益预测进行了调整,但营收和2026年EBITDA预测的微调以及当前估值折让,共同支撑了其投资吸引力。报告同时强调了宏观经济下行、行业竞争加剧、客户增长和定价能力受限以及数据获取依赖性等潜在风险,投资者应予以关注。

微信扫一扫-立即使用

微信扫一扫-立即使用