中心思想

强劲增长与盈利能力提升

本报告核心观点指出,Scout24作为欧洲领先的在线房地产平台,展现出卓越的业务健康度和强劲的增长势头。公司在代理商数量和平均每用户收入(ARPU)方面均实现稳健增长,其Plus产品需求旺盛,且在成本控制方面执行力强。J.P. Morgan维持对Scout24的“增持”评级,并将其列入分析师重点关注名单,目标价设定为2026年12月的141欧元。报告强调,尽管营收增长已广为人知,但利润率的持续提升将成为Scout24未来投资案例的下一个关键驱动力。新任CEO Ralf Weitz的领导下,公司正积极推动从传统三边市场向互联互通生态系统的战略转型,并加速整合人工智能技术以优化运营、提升效率和创造新的货币化机会。

战略转型与技术赋能

Scout24的战略重心正从简单的市场平台转向一个高度互联的房地产生态系统,旨在促进房主、代理商和购房者之间的无缝沟通与交易。这一转型通过引入“房产中心”等创新产品和深化AI应用得以实现,从而提升用户参与度、生成高质量线索并自动化关键流程。公司通过收购数据公司,显著增强了其独特的数据资产,为AI驱动的用例和生态系统价值提升奠定了基础。在财务层面,管理层对成本控制(特别是营销和人员成本)的坚定承诺,以及对“唾手可得”的AI效益的关注,预计将带来显著的利润率改善。此外,公司强劲的现金流和管理层不愿维持净现金水平的立场,预示着未来可能增加现金回报,进一步提升股东价值。

主要内容

欧洲TMT大会反馈概述

核心观点与市场表现

J.P. Morgan在2025年5月22日的报告中,对Scout24(G24n.DE, G24 GR)维持“增持”评级,并将其纳入分析师重点关注名单(AFL stock),目标价设定为2026年12月的141.00欧元,相较于2025年5月21日的116.40欧元股价,具有显著上涨空间。此次欧洲TMT大会上,Scout24管理层(包括新任CEO Ralf Weitz和CFO Dirk Schmelzer)与投资者进行了深入讨论,核心议题集中在公司的ARPU潜力、受益于更优数据可用性和互联互通的网站使用指标、Plus产品的最新进展、潜在的利润率上行空间以及更高的现金回报潜力。J.P. Morgan对会议结果感到振奋,并重申了对Scout24的看涨观点。报告指出,除了代理商数量和ARPU发展的稳健交易势头外,管理层还坚定致力于进一步推动“互联互通”主题,增加Plus订阅产品组合的用户数量,并重点关注损益效率和现金分配。J.P. Morgan坚信Scout24将在2026/2027年实现进一步的盈利增长,尤其受到利润率改善的驱动。

会议主要亮点

会议传递出几个关键信息:

- 业务健康与产品势头: 新任CEO Ralf Weitz强调了公司整体业务的健康状况,并指出产品(特别是Plus产品)的推出势头强劲。在核心业务方面,ARPU增长和代理商增长似乎齐头并进,现有代理商流失率极低,新代理商也日益优先选择Scout24。Scout24凭借其显著优于同行的卓越数据工具和能力,正在购房者市场中占据更多市场份额。

- 房产中心与盈利能力: 免费的“房产中心”(Property hub)在房主中持续获得关注,越来越多的房主开始通过该平台进行交易,为Scout24带来了更好的销售线索,同时卖家线索的需求也在缓慢复苏。CFO Dirk Schmelzer就进一步提升盈利能力和严格控制成本(特别是在营销和人员成本等核心领域)发出了强烈信号,预计这将推动未来利润率的进一步改善。

- 现金回报潜力: 管理层强调,公司没有理由维持净现金水平,这为未来更高的现金回报提供了可能性。

财务预测与分析师会议

J.P. Morgan目前的2026/2027年EBITDA预测比市场共识高出6%/8%。J.P. Morgan计划于6月25日/26日在伦敦/柏林再次会见Scout24管理层,以获取更多反馈。

投资论点与估值

投资论点:利润率提升成为新增长点

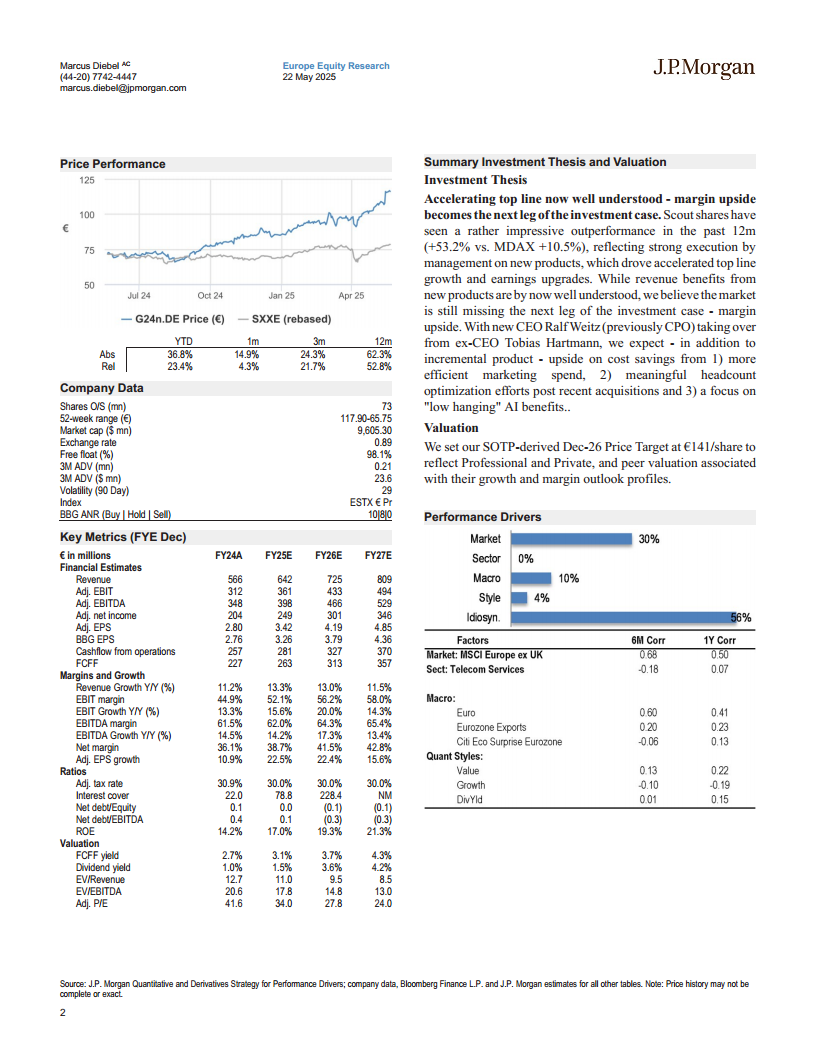

Scout24的股价在过去12个月中表现出色,涨幅达53.2%,远超MDAX指数的10.5%,这反映了管理层在新产品执行方面的强大能力,从而推动了营收的加速增长和盈利预测的上调。报告认为,市场目前已充分理解新产品带来的营收效益,但尚未充分认识到投资案例的下一个关键驱动力——利润率的提升。随着新任CEO Ralf Weitz(此前为首席产品官CPO)接替前CEO Tobias Hartmann,J.P. Morgan预计除了增量产品带来的效益外,成本节约将主要来自:1) 更高效的营销支出,2) 近期收购后有意义的人员优化,以及3) 专注于“唾手可得”的AI效益。

估值方法与目标价

J.P. Morgan采用SOTP(Sum-of-the-Parts,分部加总)估值法,将2026年12月的价格目标设定为141欧元/股。这一目标价反映了专业(Professional)和私人(Private)业务板块及其各自的增长和利润率前景。

关键财务指标预测 (FY24A-FY27E)

报告提供了Scout24未来几年的关键财务指标预测,展现了其稳健的增长和盈利能力:

| 指标 (百万欧元) |

FY24A |

FY25E |

FY26E |

FY27E |

| 营收 |

566 |

642 |

725 |

809 |

| 调整后EBIT |

312 |

361 |

433 |

494 |

| 调整后EBITDA |

348 |

398 |

466 |

529 |

| 调整后净收入 |

204 |

249 |

301 |

346 |

| 调整后EPS |

2.80 |

3.42 |

4.19 |

4.85 |

| 利润率和增长 |

|

|

|

|

| 营收同比增长率 |

11.2% |

13.3% |

13.0% |

11.5% |

| EBIT利润率 |

44.9% |

52.1% |

56.2% |

58.0% |

| EBITDA利润率 |

61.5% |

62.0% |

64.3% |

65.4% |

| 净利润率 |

36.1% |

38.7% |

41.5% |

42.8% |

| 调整后EPS增长率 |

10.9% |

22.5% |

22.4% |

15.6% |

数据显示,Scout24的营收预计将从2024年的5.66亿欧元增长到2027年的8.09亿欧元,年复合增长率保持在11%以上。更值得关注的是,EBITDA利润率预计将从2024年的61.5%稳步提升至2027年的65.4%,这印证了利润率改善作为核心投资论点的有效性。调整后EPS的强劲增长(2025年和2026年均超过22%)也进一步支持了这一观点。

欧洲TMT大会详细反馈

领导层平稳过渡与互联互通战略

新任CEO Ralf Weitz强调,由于他多年来担任董事总经理和董事会成员,对公司有着深入而亲密的了解,因此领导层过渡非常平稳,没有造成业务中断。Weitz指出,公司的战略正在从传统的“三边市场”模式(连接买家、卖家和代理商)转向一个“互联互通的生态系统”。这一生态系统旨在促进不同客户群体(房主、代理商和购房者)之间的无缝沟通和交易。通过这种互联互通,公司能够通过不同的产品和服务创造新的货币化机会。展望未来,Scout24将自身定位为房地产生态系统中的促进者和创新者,专注于简化复杂交易、通过AI实现自动化和个性化,并维护与代理商和客户的牢固关系。公司无意取代代理商,而是旨在通过更好的工具和数据赋能他们以及所有客户群体,确保公司在行业演变中保持持续的相关性和增长。

AI效益快速显现

Scout24正在迅速利用人工智能(AI)的整合来连接不同的客户群体,并在平台上实现智能流程。这包括促进沟通、自动化房产估值以及支持新的用例。公司已通过收购数据公司来增强其独特的专有数据资产,这些资产目前正被整合以改进产品供应和用户体验。AI的应用不仅提升了运营效率,也为用户提供了更智能、个性化的服务。

房产中心持续获得关注

“房产中心”(Property Hub)产品的成功推出仍在继续,其明确重点是注册和吸引新房主。该产品允许房主管理其房产信息、追踪房产价值,并与感兴趣的购房者建立联系。这种用户参与旨在为Scout24生成未来的委托和卖家线索,并全程协助房主完成其房产交易旅程,从而延长客户生命周期价值。

ARPU增长潜力巨大

Weitz强调,管理层采取了保守的定价策略,每年进行稳定温和的价格上涨,刻意避免激进的涨价,以维持长期的客户忠诚度并持续降低现有客户的流失率。报告回顾,在过去(2015年期间),激进的定价曾导致客户流失。现在,公司将定价策略与每年增加客户数量的努力相结合。尽管如此,Weitz指出,核心业务的ARPU机会仍然巨大,概念上未来几年ARPU可能翻倍,显示出强大的盈利增长潜力。

竞争格局与产品创新

竞争应对与代理商健康增长

Scout24通过专注于创新、数据整合和动态定价来应对来自其他平台(如Immowelt、Immonet、Kleinanzeigen)的竞争压力。代理商数量的增长得益于现有客户(代理商)的低流失率,管理层认为这得益于有效的向上销售策略。公司通过动态的、数据驱动的定价模型(根据佣金量评估客户价值)以及创建独特的房产数据和内容来实现与其他网站的差异化。这一点尤为重要,因为房源内容日益商品化,并可在多个门户网站上获取。Scout24独特的估值数据为其代理商和购房者提供了额外的价值,这是捍卫其市场地位的关键驱动因素。

Plus产品预期进一步增长

报告指出,Scout24的私人客户细分市场(Private segment)表现令人兴奋,特别是Tenant Plus和Living Plus等产品。这些产品旨在通过保持用户在平台上的参与度来延长客户生命周期价值,即使在他们找到房产之后,例如通过促进租户与房东之间的持续沟通并提供额外的服务。这有助于构建一个更全面的用户生态系统,增加用户粘性。

兼并收购策略与现金回报

公司的并购策略已转向专注于“黄金收购”,即那些能够加强核心业务和数据能力的项目,例如对Sprengnetter及其他数据资产的收购。这些收购使Scout24成为德国和奥地利商业和住宅房产数据的主要来源,支持了新的AI驱动用例并增强了其生态系统的价值。管理层强调,从现在开始,未来可能只会进行小型补充性收购,因为在技术/估值能力方面的收购大部分已经完成。当被问及在缺乏大型并购的情况下潜在的现金回报时,管理层强调公司不认为有理由维持净现金水平,这暗示未来可能会有更高的现金回报。

最新业绩与投资案例重申

2025年第一季度业绩亮点

Scout24在2025年第一季度取得了强劲的业绩,营收和调整后EBITDA均超出公司共识预测3%和1%。两个业务板块表现均强劲,值得注意的是代理商数量再次实现强劲增长。重要的是,Scout24在两个业务板块都实现了创纪录的客户数量:B2B客户群增长5.9%,B2C客户群增长19.8%。鉴于第一季度营收增长15.8%,当前全年指导(12-14%增长)显得保守,但报告也指出今年下半年的比较基数较高。

2025年财务展望与公司评论

公司预计2025年营收增长12-14%,其中约2个百分点来自并购贡献,并预计调整后EBITDA利润率将提升高达50个基点。公司管理层表示“基于年初的强劲开局,我们非常有信心”,同时也承认第二季度和第四季度的同比比较基数较高。管理层指出,“尽管当前世界存在宏观不确定性,德国抵押贷款利率有所上升,但我们相信2025年将是Scout24又一个强劲的年份。”

投资案例:利润率提升驱动价值

报告再次强调了投资案例的核心:营收增长已广为人知,而利润率的提升将成为投资案例的下一个关键驱动力。Scout24股价在过去12个月表现出色

微信扫一扫-立即使用

微信扫一扫-立即使用