中心思想

ConvaTec业绩强劲,上调全年指引

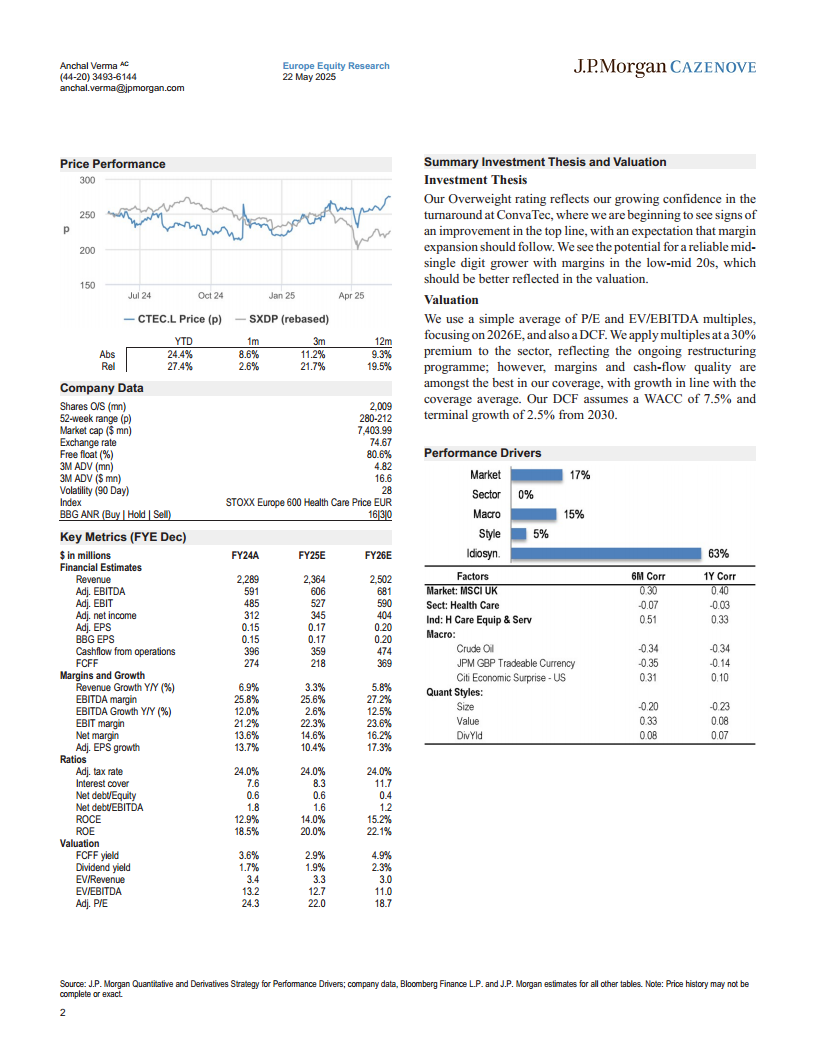

ConvaTec在2025年前四个月表现出强劲的有机增长,促使其上调了2025财年的销售指引,并重申了盈利能力目标。这一积极的业绩更新,结合公司持续的转型计划,增强了市场对其未来增长和利润扩张的信心,从而获得了“增持”评级和上调的目标价。

市场预期上调与投资价值凸显

鉴于最新的交易数据和管理层对全年业绩的乐观展望,市场普遍预期ConvaTec的销售额和调整后息税前利润(EBIT)将得到上调。公司在关键细分市场的良好表现,尤其是在北美和新兴市场,以及新产品的积极市场反馈,进一步支撑了其作为一家可靠的中等个位数增长型公司的投资价值。

主要内容

2025财年4个月交易更新与业绩亮点

强劲的有机增长与上调的销售指引

ConvaTec在2025年前四个月实现了6.7%的有机增长(不含InnovaMatrix,若包含则为6.2%)。受此驱动,公司将2025财年销售额指引从5-7%上调至5.5-7%,并预计汇率将带来40个基点的销售额顺风(此前预计为1%的逆风)。调整后息税前利润(EBIT)率指引维持在22-22.5%不变。这些调整意味着市场对公司2025财年销售额和调整后EBIT的共识预期将分别上调约1.6%和1.2%。

各业务部门表现及产品进展

- 高级伤口护理(AWC):不含InnovaMatrix的有机增长为中低个位数,主要受新产品发布前增长放缓的影响,预计全年将逐步回升。

- 造口护理(OC):实现了中等个位数增长,北美和新兴市场表现良好,这可能对竞争对手Coloplast构成潜在的市场份额压力。

- 连续护理(CC):实现了中高个位数增长,得益于北美患者数量的增加以及近期推出的Gentle Cath Air产品的良好市场反响。

- 输液护理(IC):实现了两位数增长,主要受益于此前已预期的阶段性因素,预计全年将恢复正常。

- InnovaMatrix:公司将2025财年InnovaMatrix的销售预期从5000万美元上调至7500万美元,原因是LCD实施的延迟。

展望与指引

财务目标与市场共识对比

公司重申了2025财年不含InnovaMatrix的有机增长指引为5.5%至7%(彭博共识为包含InnovaMatrix的4.8%),并预计调整后EBIT利润率将达到22-22.5%(彭博共识为22.3%),每股收益(EPS)将实现两位数增长。公司预计2025财年上半年和下半年的业绩分布大致均衡,且不预期关税会产生重大财务影响。

投资论点与估值分析

转型信心增强与估值溢价

J.P. Morgan维持对ConvaTec的“增持”评级,反映了对公司转型成功的信心日益增强,预计营收改善后将伴随利润率扩张。分析师认为,ConvaTec有望成为一家可靠的中等个位数增长型公司,利润率维持在20%至25%之间,这应在其估值中得到更好的体现。目标价上调至307便士。

估值方法与关键假设

估值采用市盈率(P/E)和企业价值/息税折旧摊销前利润(EV/EBITDA)倍数的简单平均法,重点关注2026财年预测,并结合现金流折现(DCF)模型。公司估值较行业平均水平溢价30%,反映了正在进行的重组计划。DCF模型假设加权平均资本成本(WACC)为7.5%,2030年后的永续增长率为2.5%。

财务预测与关键比率

盈利能力与现金流趋势

根据J.P. Morgan的预测,ConvaTec的营收预计在2025财年达到23.64亿美元,2026财年增至25.02亿美元。调整后EBITDA预计在2025财年为6.06亿美元,2026财年为6.81亿美元,EBITDA利润率将从2024财年的25.8%略降至2025财年的25.6%,随后在2026财年回升至27.2%。调整后每股收益(EPS)预计在2025财年增长10.4%至0.17美元,2026财年进一步增长17.3%至0.20美元。自由现金流(FCFF)在2025财年预计为2.18亿美元,2026财年大幅增至3.69亿美元,显示出强劲的现金生成能力。

债务与回报率指标

公司财务状况稳健,净债务/EBITDA比率预计将从2024财年的1.8倍降至2026财年的1.2倍。股本回报率(ROE)和已动用资本回报率(ROCE)预计将持续改善,分别从2024财年的18.5%和12.9%提升至2026财年的22.1%和15.2%,表明资本效率的提高。

风险因素

潜在的下行风险

下行风险包括:研发和商业基础设施可能需要进一步投资;关键终端市场持续面临竞争压力;输液护理(IC)领域可能面临从传统管式输液器转向无管、隐蔽式贴片泵的风险;选择性手术(AWC)和转诊(OC和CC)持续承压;以及原材料和投入成本持续通胀。

总结

ConvaTec在2025年前四个月的交易更新显示出强劲的有机增长,并促使公司上调了2025财年的销售指引,同时重申了其盈利能力目标。这一积极的业绩表现,加上对InnovaMatrix销售预期的提升,预示着市场对公司销售额和调整后EBIT的共识预期将得到上调。J.P. Morgan维持“增持”评级,并上调目标价至307便士,反映了对公司转型成功、营收增长和利润率扩张的信心。尽管存在研发投资、市场竞争和成本通胀等风险,但ConvaTec稳健的财务预测和不断改善的回报率指标,使其成为一个具有吸引力的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用