中心思想

宏观逆风下的战略调整与价值释放

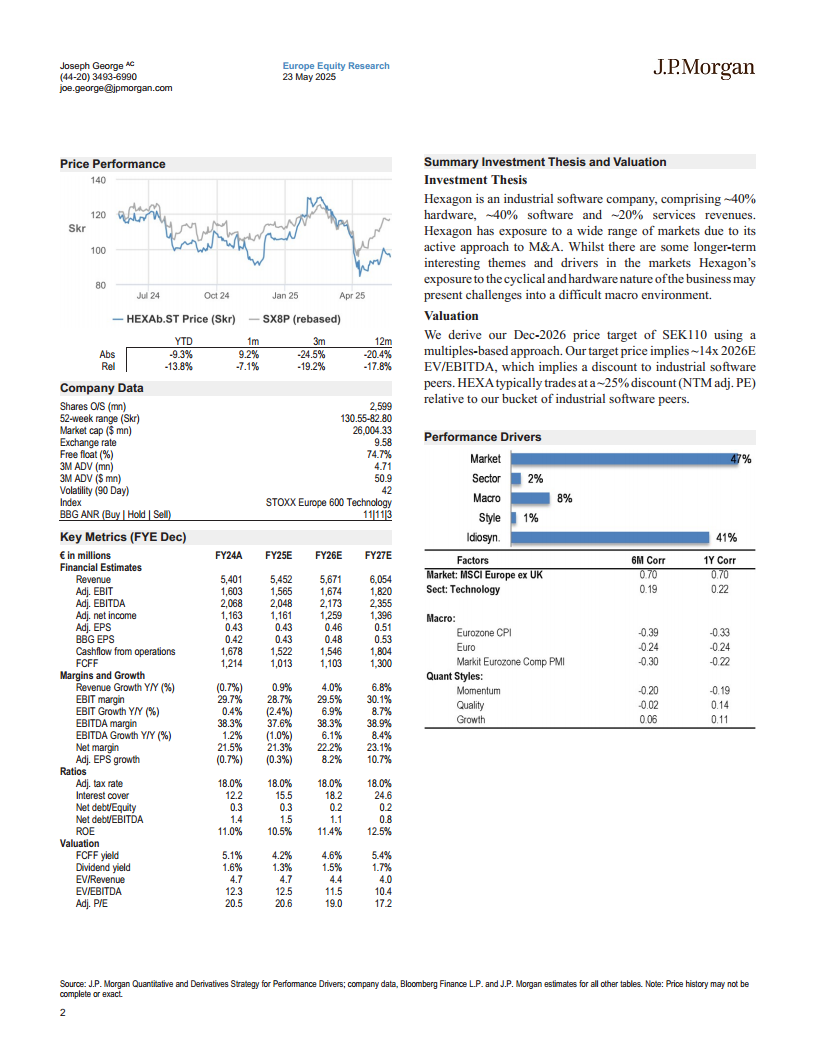

J.P. Morgan维持对Hexagon的“中性”评级,目标价设定为2026年12月的110瑞典克朗。报告指出,Hexagon作为一家工业软件公司,其业务构成中硬件和周期性因素占比较高,使其在当前宏观经济不确定性、终端市场需求疲软及关税影响下,面临增长挑战。然而,公司正通过一系列战略举措积极应对,包括引入新管理层、推进ALI和SIG等业务的拆分以释放软件资产价值,以及持续的并购策略,旨在优化业务组合并驱动长期盈利增长。

中性评级下的估值考量与增长驱动

尽管面临短期逆风,J.P. Morgan认为Hexagon的估值(基于2026年预期企业价值/EBITDA的14倍)相对于工业软件同行存在约25%的折让。实现2026年目标利润率的关键在于有机增长的恢复,辅以定价策略、产品组合优化和新产品发布。报告同时分析了可能影响评级和目标价的上行与下行风险,强调了成本节约、新产品带来的收入加速以及并购整合的潜力,但也警示了工业投资周期性放缓和汇率波动等风险。

主要内容

J.P. Morgan欧洲TMT大会要点总结

终端市场状况分析与挑战

- 测量仪器 (MI):中国市场需求持续缓慢,欧美市场复苏不显著,受经济不确定性和PMI数据疲软影响。电子和航空航天领域表现相对强劲,而汽车行业依然疲软。整体而言,客户决策周期延长。

- 地理空间系统 (Geosystems):已连续多个季度负增长,其恢复增长依赖于全球建筑市场的改善。利率下行可能有所帮助,但存在滞后效应。部分产品线同比下降约20-30%,这可能为未来的周期性增长提供一个有吸引力的起点。

- 资产生命周期智能 (ALI):2025年第一季度增长令人失望,低于此前水平。尽管大部分销售为经常性收入,但许可证销售仍受客户决策延迟影响。经常性收入增长表现相对较好,近期达到两位数百分比。

- 农业解决方案 (AS):农业市场相对疲软,短期内无明显改善迹象。海洋和航空航天领域表现较好,而采矿业的决策周期依然漫长。

- 安全、基础设施与政府 (SIG):计算机辅助调度软件是近期增长的主要驱动力(近期达到两位数百分比)。然而,美国DOGE(数字政府)计划也对客户支出决策造成了压力。

关税影响与缓解策略

Hexagon预计关税可能对其运营利润造成约1500万欧元/季度的潜在不利影响。公司拥有多种缓解措施,包括调整定价、优化采购渠道以及进行部分组装。Hexagon指出,其约60%的业务是软件和服务,这部分业务不受关税直接影响,但终端市场可能出现间接影响。

利润率表现与2026年目标

2025年第一季度利润率低于预期,主要原因是增长放缓与为增长复苏而设定的成本基础之间存在脱节。3月份的增长显著下滑,加剧了这一影响,而3月通常占第一季度收益的约50%。Hexagon表示4月份这些趋势已趋于稳定,目前尚未采取重大行动来改变成本基础。展望2026年,Hexagon指出,尽管可以通过定价、产品组合优化和新产品发布等手段提升利润率,但有机增长的恢复是实现目标利润率的关键驱动因素。

新管理层与董事会构成

Anders Svensson将于7月加入并担任首席执行官,Bjorn Rosengren已于5月加入董事会担任副主席。Hexagon强调,Anders和Bjorn都带来了推动盈利增长和优化投资组合的相关经验。

ALI与SIG业务拆分计划

Hexagon重申,通过拆分ALI和SIG(以及其他小型业务),有望释放显著价值。在当前集团结构下,这些软件密集型资产在向订阅和SaaS收入模式转型方面可能不如同行紧迫。作为独立实体运营,将有助于这些业务更专注于收入模式的转变。目前,ALI约25%的收入来自SaaS。

Hexagon核心业务与并购策略

- Hexagon核心业务:拆分后,Hexagon的剩余核心业务(包括MI、Geosystems和AS)将继续专注于精密测量传感器,同时保留相关的软件和服务。

- 并购策略:并购对于新公司和Hexagon核心业务的“基因”仍然至关重要。作为一家独立的软件公司,新公司可能能够追求更高倍数的并购机会,这在当前集团结构下受到一定限制。

投资论点与估值分析

投资论点:工业软件与周期性挑战

Hexagon是一家工业软件公司,其收入结构约为40%硬件、40%软件和20%服务。公司通过积极的并购策略涉足广泛市场。尽管存在一些长期的有趣主题和市场驱动因素,但Hexagon对周期性和硬件业务的敞口可能在困难的宏观环境中带来挑战。

估值:目标价与同行折让

J.P. Morgan将Hexagon的2026年12月目标价定为110瑞典克朗,采用倍数法。该目标价对应2026年预期企业价值/EBITDA为14倍,这意味着相对于工业软件同行存在折让。Hexagon通常以未来12个月调整后市盈率(NTM adj. PE)相对工业软件同行折让约25%进行交易。

评级与目标价风险

- 上行风险:Hexagon可能发现进一步显著的成本节约空间,从而超越利润率预期;可持续的收入加速增长(由OnCall、Leica RTC360、Leica BLK3D、Xalt、BLAZE 600A、Leica SafeLoad、MineOperate UG Pro、Ground Penetrating Radar、Aided Dispatch、HxGN SDx、TerraStarX等新产品驱动)将推高市场盈利预期和股价;汇率波动可能带来比预期更有利的影响;成功的并购可以带来技术提升、协同效应以及收入和利润率的增长。

- 下行风险:作为工业公司硬件和软件解决方案的主要供应商,Hexagon容易受到工业投资和资本支出周期性放缓的影响。美国公共部门或新兴市场建筑和基础设施增长放缓可能造成损害。汽车或航空航天资本支出放缓也可能减缓Hexagon的计量业务增长。前董事长Melker Schörling信托持有的重要股权未来可能被用于实质性改变公司当前战略,从而影响评级和目标价。公司全球业务和多币种运营使其报告数据易受汇率波动影响。

关键财务指标预测

财务增长与盈利能力展望

- 收入增长:预计2025年同比增长0.9%,2026年加速至4.0%,2027年进一步提升至6.8%。

- 调整后EBITDA:预计2025年为20.48亿欧元,2026年增至21.73亿欧元,2027年达23.55亿欧元。

- EBITDA利润率:预计2025年为37.6%,2026年回升至38.3%,2027年进一步提升至38.9%。

- 调整后每股收益 (EPS) 增长:预计2025年为-0.3%,2026年显著增长8.2%,2027年增长10.7%。

- 自由现金流 (FCFF):预计2025年为10.13亿欧元,2026年增至11.03亿欧元,2027年达13.00亿欧元。

资产负债与回报率指标

- 净债务/EBITDA:预计2025年为1.5倍,2026年降至1.1倍,2027年进一步降至0.8倍,显示杠杆水平持续改善。

- 股本回报率 (ROE):预计2025年为10.5%,2026年升至11.4%,2027年达12.5%,反映盈利能力和股东价值创造的提升。

- 利息覆盖倍数:预计2025年为15.5倍,2026年增至18.2倍,2027年达24.6倍,表明公司偿债能力强劲。

总结

J.P. Morgan对Hexagon维持“中性”评级,目标价为110瑞典克朗,反映了公司在当前宏观经济逆风下所面临的挑战与战略机遇并存的局面。报告详细分析了Hexagon在测量仪器、地理空间系统、资产生命周期智能、农业解决方案以及安全、基础设施与政府等终端市场的表现,指出需求普遍疲软,客户决策周期延长,并量化了关税可能带来的运营利润压力。

为应对这些挑战,Hexagon正积极进行战略调整,包括引入新的管理层以推动盈利增长和投资组合优化,以及计划拆分ALI和SIG等软件密集型业务,以期释放这些资产的潜在价值并加速向订阅和SaaS模式转型。并购仍将是Hexagon及其未来核心业务增长的关键策略。

财务预测显示,尽管2025年面临短期增长压力,但预计2026年和2027年收入和调整后每股收益将实现显著增长,EBITDA利润率和股本回报率也将逐步改善,同时净债务水平持续优化。报告也全面评估了可能影响评级和目标价的上行风险(如成本节约、新产品驱动的收入加速、有利汇率和并购成功)和下行风险(如工业投资周期性放缓、前董事长信托的影响力以及不利汇率波动)。总体而言,Hexagon正通过战略性业务重组和运营优化,努力在充满挑战的市场环境中寻求可持续增长和价值创造。

微信扫一扫-立即使用

微信扫一扫-立即使用