中心思想

财务预期上调与增持评级

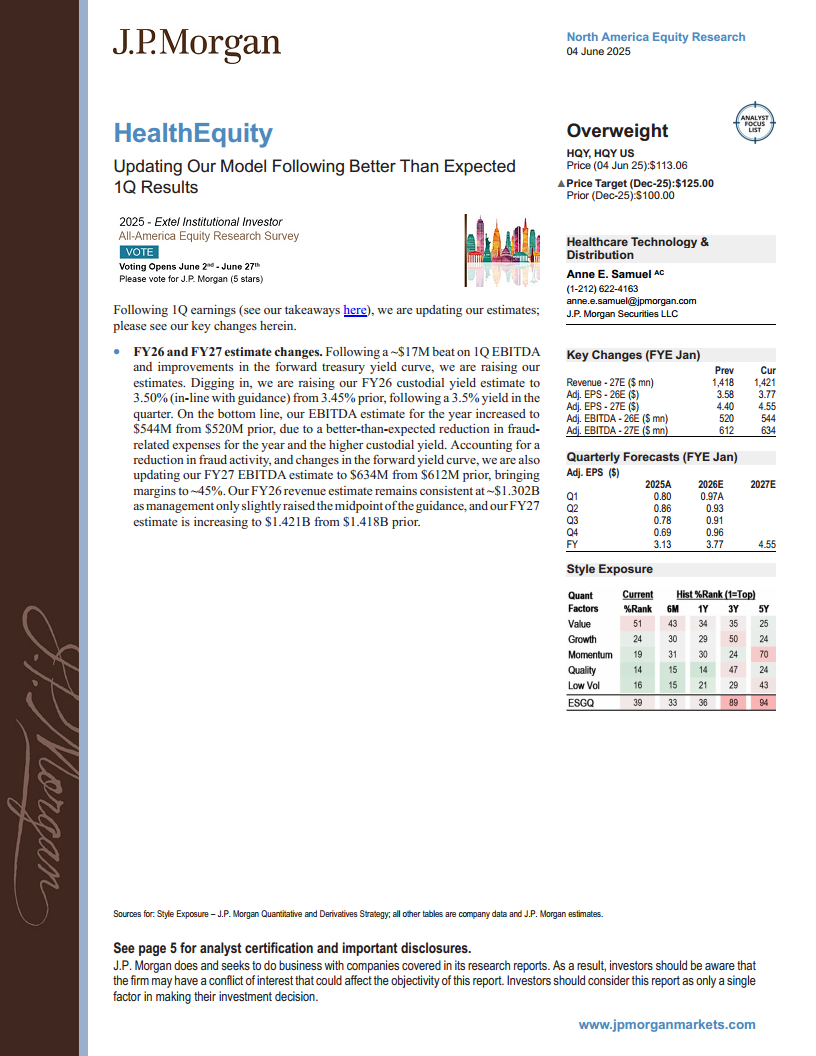

J.P. Morgan在HealthEquity (HQY)公布超出预期的第一季度业绩后,上调了其财务预测和目标价,并维持“增持”评级。此次调整主要得益于公司在第一季度EBITDA方面超出市场预期约1700万美元,以及欺诈相关费用显著减少和托管收益率的提升。报告强调,HQY在不断增长的健康储蓄账户(HSA)市场中持续扩大市场份额,展现出强劲的营收和利润增长潜力。

HSA市场领导地位与增长动力

HealthEquity凭借其在HSA市场超过十年的持续增长,已确立了领先地位,市场份额从2010年的4%增至2022年的23%。公司独特的阶梯式存款策略预计将在未来两年内持续提高收益率。此外,其专注于“增强利率产品”(Enhanced Rates)的策略,因其更长的合同期限(五年对比平均三年)和更高的溢价,被视为未来收入增长和业务稳定性的关键驱动因素。

主要内容

近期业绩与财务预测更新

J.P. Morgan根据HealthEquity强劲的第一季度业绩和未来国库券收益率曲线的改善,对公司未来的财务预测进行了显著上调。

- 第一季度业绩亮点: 公司第一季度EBITDA超出预期约1700万美元。

- 托管收益率提升: 将2026财年(FY26)的托管收益率估计从之前的3.45%上调至3.50%,与公司指引一致,反映了本季度3.5%的实际收益率。

- EBITDA预测上调: 2026财年调整后EBITDA估计从5.20亿美元上调至5.44亿美元,主要归因于欺诈相关费用的超预期减少和托管收益率的提高。2027财年(FY27)调整后EBITDA估计从6.12亿美元上调至6.34亿美元,预计利润率将达到约45%。

- 营收与EPS预测: 2026财年营收估计保持在约13.02亿美元,而2027财年营收估计从14.18亿美元上调至14.21亿美元。2026财年调整后每股收益(EPS)从3.58美元上调至3.77美元,2027财年调整后EPS从4.40美元上调至4.55美元。

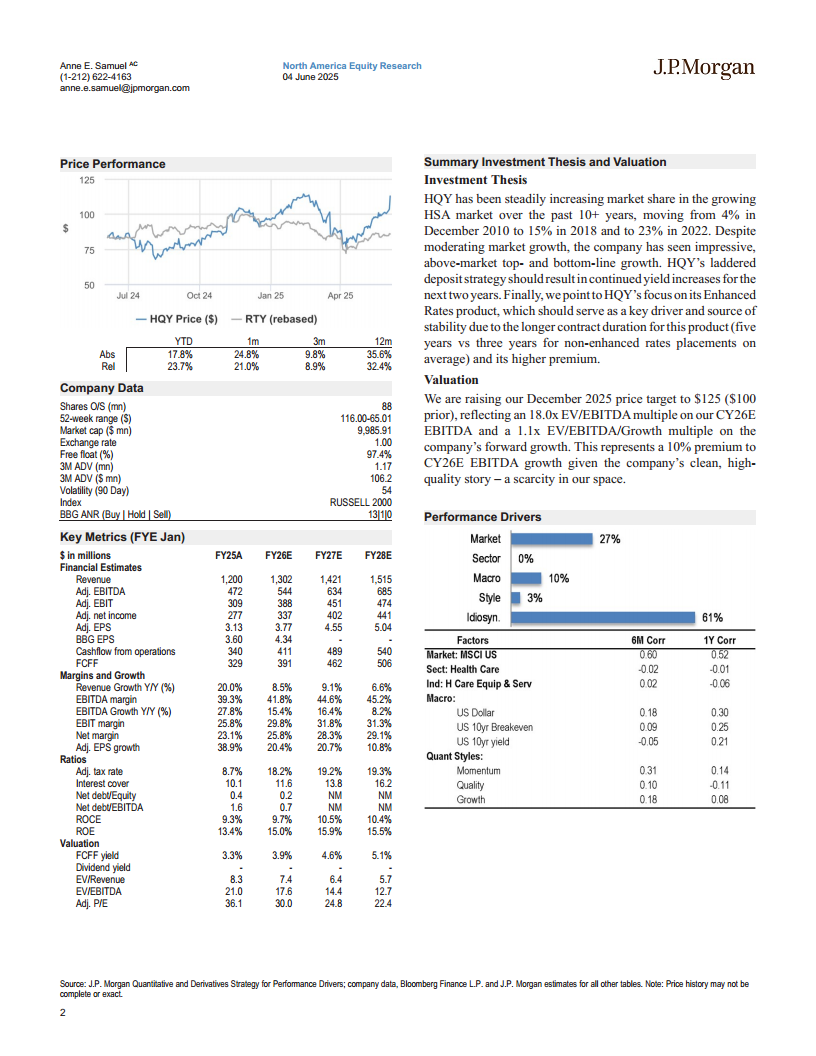

- 关键财务指标预测(FYE Jan):

- 营收增长率: 2025财年20.0%,2026财年8.5%,2027财年9.1%,2028财年6.6%。

- EBITDA利润率: 2025财年39.3%,2026财年41.8%,2027财年44.6%,2028财年45.2%。

- 调整后EPS增长率: 2025财年38.9%,2026财年20.4%,2027财年20.7%,2028财年10.8%。

投资策略、估值与风险分析

报告详细阐述了对HealthEquity的投资论点、估值方法以及潜在风险。

- 投资论点:

- 市场份额持续增长: HealthEquity在过去十年中,HSA市场份额从2010年12月的4%稳步增长至2018年的15%,并在2022年达到23%。

- 超越市场增长: 尽管HSA市场整体增长趋于温和,公司仍实现了令人印象深刻的、高于市场平均水平的营收和利润增长。

- 阶梯式存款策略: 预计该策略将在未来两年内持续提升公司的收益率。

- 增强利率产品: 公司对该产品的重视是关键驱动力,其较长的合同期限(五年对比非增强利率产品平均三年的期限)和更高的溢价,为公司提供了重要的收入来源和稳定性。

- 估值:

- 目标价上调: 将2025年12月的目标价从100美元上调至125美元。

- 估值方法: 新目标价反映了基于2026财年EBITDA的18.0倍企业价值/EBITDA(EV/EBITDA)倍数,以及公司远期增长的1.1倍EV/EBITDA/增长倍数。

- 估值溢价: 鉴于公司“干净、高质量”的业务模式(在当前市场中较为稀缺),给予2026财年EBITDA增长10%的溢价。

- 评级和目标价风险:

- 会员增长: 会员增长低于预期可能影响公司业绩。

- 监管变化: 潜在的监管变化可能影响高免赔额健康计划(HDHP)的增长和HSA的资格认定。

- 市场竞争: 来自消费者导向福利领域其他参与者的竞争加剧。

- 运营成本与利率: 销售和营销费用高于预期,或利率、账户费用低于模型预测,都可能导致EBITDA增长未能达到预期水平。

总结

J.P. Morgan对HealthEquity (HQY)的未来表现持乐观态度,基于其强劲的第一季度业绩、欺诈相关费用减少以及托管收益率的提升,上调了公司的财务预测和目标价至125美元,并维持“增持”评级。报告强调,HQY在HSA市场持续扩大份额,通过阶梯式存款策略和增强利率产品实现高于市场平均水平的营收和利润增长。尽管存在会员增长、监管变化和市场竞争等风险,但公司高质量的业务模式和稳健的增长前景使其在行业中具有稀缺价值。

微信扫一扫-立即使用

微信扫一扫-立即使用