中心思想

AI驱动的强劲增长与领先技术优势

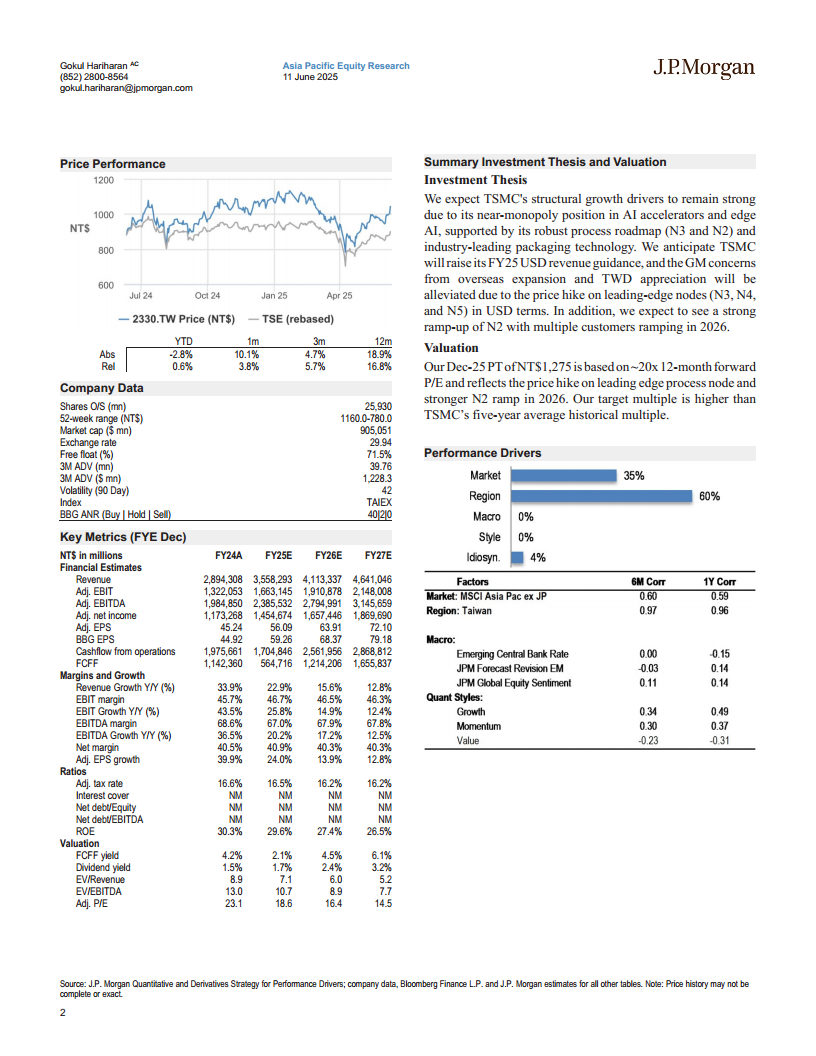

本报告核心观点指出,台积电(TSMC)凭借其在人工智能(AI)加速器和边缘AI领域的近乎垄断地位,以及N3和N2等先进工艺技术的强大路线图和行业领先的封装技术,展现出强劲的结构性增长动力。尽管面临新台币升值和海外扩张带来的毛利率压力,但通过对领先工艺节点(N3、N4、N5)的美元计价提价策略,这些担忧有望得到缓解。AI需求的持续旺盛和N2工艺的加速量产,将是推动台积电未来营收和盈利增长的关键因素。

财务展望乐观与估值提升

报告预测台积电2025年第二季度营收将超出指引上限,并有望在7月份的财报会议上上调全年美元营收增长指引(摩根大通预计同比增长28%)。展望2026年,随着N2工艺的强劲量产和AI需求的持续增长,美元营收增速预计将达到19%。尽管近期股价已大幅反弹,但鉴于AI需求的持续强劲、N2需求的旺盛以及更好的定价策略,预计台积电的优异表现将持续。摩根大通维持“增持”评级,并将目标价定为新台币1275元,反映了对公司未来增长和盈利能力的信心。

主要内容

2Q业绩超预期与全年展望上调

2025年第二季度营收表现强劲

台积电2025年5月营收达到新台币3200亿元,环比下降8%,但同比大幅增长40%。4月至5月的合并美元营收已达到公司指引高端的73%,这使得市场对第二季度营收超出指引范围(以美元计)充满信心。即使考虑到本季度新台币约10%的升值,摩根大通预计台积电第二季度美元营收将环比增长17%,比指引高端高出3%。这种强劲表现主要得益于N3工艺的旺盛需求(来自智能手机、个人电脑和新增AI需求)以及AI加速器出货量(N4和CoWoS)的持续增长。此外,部分急单(高价晶圆的“热运行”和“超热运行”)也为第二季度营收带来了额外增长,并预计将延续至第三季度,这有助于缓解新台币升值对毛利率的影响。

2025年美元营收指引有望上调

摩根大通认为,鉴于2025年上半年表现强劲,第三季度营收预计将实现温和的环比增长(约1%),且第四季度营收没有出现大幅环比下滑的迹象,台积电很可能在7月份的财报会议上上调其2025财年美元营收增长指引(摩根大通预测同比增长28%)。尽管下半年可能出现季节性偏弱的情况,且消费电子领域(如安卓手机和个人电脑出货量)可能因需求疲软和上半年需求提前拉动效应减弱而出现一些放缓,但与苹果相关的需求和AI加速器营收(合计约占总营收的50%)预计在下半年仍将环比增长。因此,即使下半年表现平平,台积电2025年(以美元计)仍有望实现20%以上的高增长。

2026年定价策略与毛利率展望

先进工艺节点提价以应对成本压力

报告指出,台积电预计将在2026年将其领先工艺晶圆价格提高6-10%,以转嫁海外扩张带来的成本通胀,并抵消新台币升值对毛利率的部分压力。更重要的是,摩根大通预计,长期来看,台积电的混合平均销售价格(ASP)将每年持续增长11-20%,延续自2021年以来的趋势,这远高于市场预期,并与台积电2020年之前的增长模式(主要由晶圆出货量驱动)形成鲜明对比。

毛利率维持高位

强劲的混合ASP增长和持续的同类产品提价,将有助于缓解因海外扩张、成本通胀和新台币升值带来的毛利率担忧。因此,摩根大通维持其观点,即尽管面临多方面的成本压力,台积电的毛利率在未来几个季度仍将保持在50%以上的高位。

N2工艺的强劲发展与客户需求

N2工艺加速量产与客户多元化

摩根大通预计,台积电在2026年将实现健康增长(美元营收同比增长19%,高于此前预测的11%),这主要得益于关税相关的放缓可能性降低,以及AI需求的持续强劲(受AI扩散规则变化和推理/推理相关令牌需求强劲增长的推动)。台积电N2工艺的进展非常顺利,包括苹果、AMD、高通、联发科、英特尔以及潜在的加密货币挖矿客户都将在2025年末至2026年开始量产N2晶圆。

N2工艺技术优势与市场潜力

N2工艺的批量生产将于2025年下半年在竹科和高雄分阶段启动,初步良率似乎远优于N3工艺早期进展。台积电还表示,N2工艺在第二年获得的流片量是N5的4倍,是N3的约2倍,这表明市场需求非常强劲。因此,摩根大通预计N2工艺在量产的前两年将比之前的节点增长更快(参见图2)。N2/A16的最终需求预计将达到每月17万片晶圆。报告还指出,英特尔是潜在的巨大增长点,如果英特尔的N3外包规模能复制到N2,台积电N2系列工艺的最终产能可能接近每月20万片晶圆。

投资论点与估值分析

投资论点:结构性增长与技术领先

摩根大通维持对台积电的“增持”评级。投资论点基于台积电在AI加速器和边缘AI领域的近乎垄断地位,以及其强大的工艺路线图(N3和N2)和行业领先的封装技术,这些都将是其结构性增长的强大驱动力。报告预计台积电将上调2025财年美元营收指引,并且通过对领先工艺节点(N3、N4和N5)的美元计价提价,缓解海外扩张和新台币升值带来的毛利率担忧。此外,2026年N2工艺的强劲量产和多客户导入也是重要的增长点。

估值:目标价与市盈率

摩根大通将台积电2025年12月的目标价设定为新台币1275元,该目标价基于约20倍的未来12个月市盈率,并反映了领先工艺节点的提价和2026年N2工艺的强劲量产。该目标市盈率高于台积电过去五年的历史平均水平。

财务预测调整

摩根大通对台积电2025财年、2026财年和2027财年的盈利预测分别调整了-4%、1%和-6%,以反映新台币走强、需求改善和价格上涨等因素。具体来看,尽管美元营收预测有所上调(2025E/2026E/2027E分别上调4%/11%/6%),但由于新台币兑美元汇率走强(从NT$32.5/USD调整为NT$30/USD),导致以新台币计价的营收、毛利润、净利润和每股收益预测有所下调。然而,晶圆平均销售价格(ASP)预测显著上调,尤其是在2026E和2027E,分别上调6%和11%,这表明公司通过提价来应对成本压力的能力。出货量利用率在2025E和2026E也有所提升。

风险因素

报告列出了可能影响台积电评级和目标价的关键下行风险:

- 关税影响和全球经济放缓的不确定性。

- 2026年AI需求低于预期。

- 美国晶圆厂加速量产导致毛利率稀释程度超出预期。

总结

本报告对台积电的未来展望持乐观态度,维持“增持”评级,并上调目标价至新台币1275元。核心驱动力在于AI需求的持续爆发和台积电在先进工艺技术(N3、N2)及封装领域的领导地位。公司2025年第二季度业绩预计将超出指引,并有望上调全年美元营收增长预测至28%。展望2026年,N2工艺的强劲量产和多客户导入将推动营收实现19%的健康增长。尽管新台币升值和海外扩张带来成本压力,但通过领先工艺节点的提价策略,台积电有望将毛利率维持在50%以上的高位。报告强调,AI需求的强劲、N2工艺的旺盛需求以及有利的定价策略,将是台积电股价持续跑赢大盘的关键催化剂。

微信扫一扫-立即使用

微信扫一扫-立即使用