中心思想

政策影响被高估,市场反应过度

本报告核心观点认为,市场对白宫关于州指导支付(SDPs)备忘录及管理和预算办公室(OMB)介入的反应过度。尽管这些政策动态对医院行业构成负面影响,但J.P. Morgan分析认为,这更多是政府为推动立法通过而采取的策略性举措,而非最终的政策定论。

策略性投资建议与风险管理

基于对政策博弈的深入分析,J.P. Morgan维持对Community Health (CYH) 一级和二级留置权债券的“增持”评级,并对Ardent Health Partners (ARDT) 维持“中性”评级。报告强调,投资者需关注政策演变中的多重博弈理论及其潜在风险,包括SDPs可能被限制在Medicare上限或新项目不获批准的可能性。

主要内容

政策背景与市场情绪分析

白宫备忘录与OMB介入的战略意图

白宫关于州指导支付(SDPs)的备忘录及其后管理和预算办公室(OMB)的快速介入,对医院行业构成了负面影响。然而,J.P. Morgan质疑此策略的真实意图。报告指出,接近“平均成本比率”(ACR)水平的“超额支付”问题已存在多年,且在众议院提出和解法案前并未有实质性改变。鉴于目前和解法案和税收法案即将最终确定,且众议院以微弱优势通过了HR1法案,参议院内部对SDPs调整存在异议,以及政府希望在7月4日前完成此流程的目标,J.P. Morgan推测此举主要是一种策略,旨在针对持异议者施压,以促使法案尽快通过。受此备忘录和OMB拟议规则影响的“红州”和“蓝州”及其相关议员、州长和选民,可能会推动法案加速通过,以确保“祖父条款”被写入法律,从而使规则制定过程变得无关紧要。

政策博弈与潜在挑战

该备忘录并非行政命令,其发布时机和针对性(仅针对特定项目且在众议院投票前未被纳入或削减SDPs)表明其旨在向持异议的参议员施压。将想法转化为政策的难度被用作推动政策通过的激励手段。修改现有法案语言可能导致政府进一步延迟。此外,规则制定过程可能面临诸多挑战,例如现有提交(如新墨西哥州)的批准可能被延迟。报告还指出,白宫发布备忘录也可能是为了安抚保守派反对者,但许多反对者所在的州拥有大量农村医院,而规则制定过程对于实现预期节省(可能未计入CBO评分)而言,可能不足或无法保证。

法律途径与农村医院影响

在“雪佛龙案”后,服务提供商/州可能存在法律途径来反击任何调整SDPs的尝试,尽管成功与否仍是未知数,但这可能是一种有效的延迟策略。MACPAC指出,CMS要求各州证明SDP能带来合理、适当且可实现的服务提供商费率。此外,报告质疑北卡罗来纳大学(UNC)关于H.R. 1对农村医院影响的专家分析(最终分析于6月11日发布)是否具有意义,以及它是否会影响对取消或保留某些提案(如SDPs)的看法。许多医院信贷具有农村指定,此备忘录可能迫使医院投入更多资金进行游说以对抗任何额外变更。削减对农村医院的支付也可能为民主党在中期选举中提供筹码。报告还关注备忘录中是否有任何部分在OMB审查后可能转化为行政命令,特别是关于医疗补助税收漏洞,以及这是否会进一步延迟某些州的提供商费用批准。最后,J.P. Morgan将密切关注参议院最终版本,以确保SDPs相关的“祖父条款”不发生变化。

关键市场数据洞察

相对价值分析(表1)

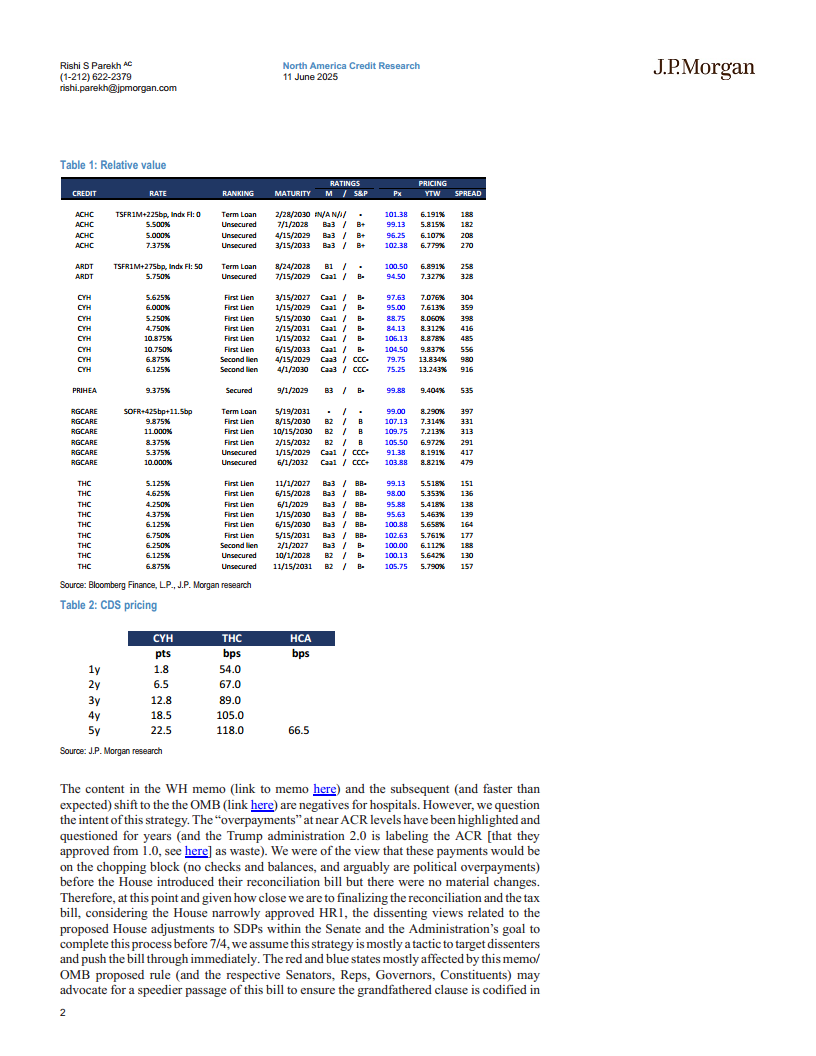

报告提供了北美高收益医疗保健债券的相对价值数据,涵盖了ACHC、ARDT、CYH、PRIHEA、RGCARE和THC等发行人。数据包括债券评级(穆迪/标普)、价格、到期收益率(YTW)和利差。

- CYH (Community Health):其一级留置权债券(如5.250% 2030年到期)的YTW在8.060%至8.878%之间,利差在398至485个基点。二级留置权债券(如6.875% 2029年到期)的YTW高达13.834%,利差为980个基点,显示出更高的风险溢价。

- ARDT (Ardent Health Partners):其浮动利率定期贷款(TSFR1M+275bp)YTW为6.891%,利差258个基点;无担保债券(5.750% 2029年到期)YTW为7.327%,利差328个基点。

- THC (Tenet Healthcare):其一级留置权债券(如4.250% 2029年到期)的YTW较低,为5.418%,利差138个基点,显示出相对较强的信用状况。

这些数据表明,尽管整体市场对医疗保健行业存在担忧,但不同发行人和不同层级债券的风险定价存在显著差异。

信用违约互换(CDS)定价(表2)

报告还提供了CYH和THC的CDS定价数据,反映了市场对这些公司信用风险的感知。

- CYH CDS:1年期CDS点数为1.8,5年期为22.5。

- THC CDS:1年期CDS基点为54.0,5年期为118.0。

CDS利差的差异进一步印证了市场对CYH和THC信用风险的不同评估,THC的CDS利差普遍高于CYH,表明市场认为THC的信用风险更高。

投资策略与风险考量

维持特定评级

J.P. Morgan重申对Community Health (CYH) 一级和二级留置权债券的“增持”(Overweight)评级,以及对Ardent Health Partners (ARDT) 的“中性”(Neutral)评级。这一建议基于对当前政策动态的分析,认为市场对白宫备忘录的反应可能过度。

风险提示

报告强调,投资面临的风险包括:对J.P. Morgan博弈理论的反驳,以及SDPs可能完全被限制在Medicare上限,或新的项目不获批准。这些风险可能导致市场对医疗保健行业的看法发生逆转,从而影响债券表现。

行业展望与专家交流

J.P. Morgan将于2025年6月17日举办一场活动,邀请Veda Partners的管理合伙人Spencer Perlman和Manatt, Phelps & Phillips的合伙人Anne Karl,共同讨论SDPs、相关项目(急性、行为、DSH等)、医疗补助税、近期白宫备忘录、OMB、流程和博弈理论。此次活动旨在为投资者提供更深入的专家洞察,以应对当前复杂的政策环境。

总结

本报告深入分析了白宫关于州指导支付(SDPs)备忘录和管理和预算办公室(OMB)介入对北美高收益医疗保健行业的影响。J.P. Morgan认为,市场对这些政策动态的负面反应可能被夸大,这更多是政府为加速和解法案通过而采取的政治策略。通过对政策博弈理论的剖析,报告指出,尽管医院面临潜在负面影响,但政策的最终走向仍存在不确定性,且服务提供商和州可能通过法律途径进行反击。

结合详细的相对价值和CDS定价数据,报告维持对Community Health (CYH) 一级和二级留置权债券的“增持”评级,并对Ardent Health Partners (ARDT) 维持“中性”评级。报告强调了政策演变中的多重博弈和潜在风险,包括SDPs可能被限制或新项目不获批准。总体而言,J.P. Morgan的分析专业且具前瞻性,旨在引导投资者在复杂的政策和市场环境中做出明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用