中心思想

业绩持续增长势头

Cardinal Health(CAH)在投资者日之前更新了其2025财年指引、2026财年初步目标以及2026-2028财年长期复合年增长率(CAGR),整体呈现积极态势。报告指出,CAH在第三季度表现强劲后,业务势头持续,尤其是在医药和专业解决方案(PSS)以及其他业务部门。尽管全球医疗产品分销(GMPD)部门的指引有所下调,但调整后每股收益(adj. EPS)指引的提升表明公司整体盈利能力增强。

长期战略展望乐观

公司对2026财年调整后每股收益增长目标达到两位数百分比,且长期运营利润和每股收益增长目标均有所上调,反映了公司对未来增长的信心。特别是PSS和其他业务的长期增长前景显著改善,而GMPD部门则采取了更为保守的策略,这预示着公司将继续优化其业务组合,以实现可持续的长期价值增长。

主要内容

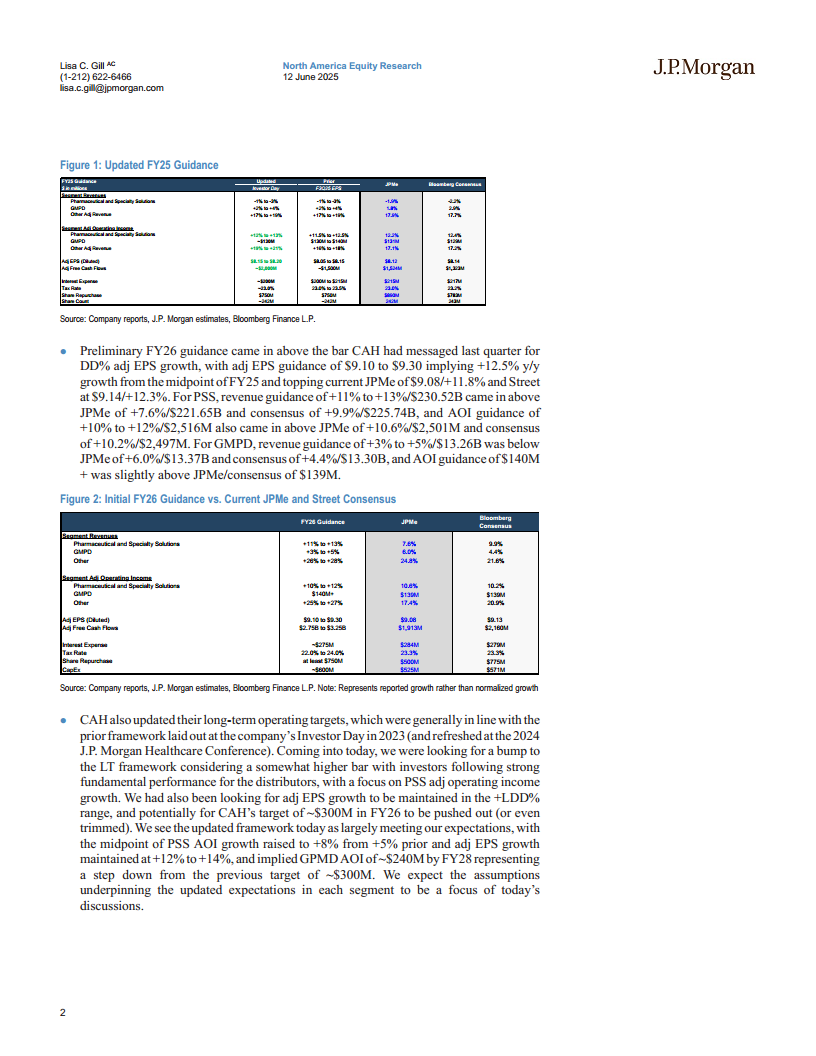

2025财年指引更新:业绩超预期,现金流显著提升

Cardinal Health在投资者日之前公布的2025财年更新指引,整体表现略高于市场预期,尤其是在调整后每股收益(Adj EPS)和自由现金流方面。这一积极修订是在公司第三季度业绩强劲,PSS部门有机增长加速以及ADSG收购对其他业务贡献的背景下进行的,尽管GMPD部门的营收表现相对平淡。

- 调整后每股收益(Adj EPS):公司将2025财年调整后每股收益指引上调至8.15美元至8.20美元,较去年同期增长8.6%。这一区间的中点(8.175美元)显著高于J.P. Morgan此前预期的8.12美元(同比增长7.9%)和市场共识的8.14美元(同比增长8.0%),表明公司盈利能力超出分析师预期。

- 医药和专业解决方案(PSS)部门:该部门的收入指引保持不变(预计同比下降1%至3%),但调整后运营收入(AOI)指引上调至同比增长12%至13%,总额达到约22.67亿美元。这一上调幅度高于J.P. Morgan预期的12.2%(22.61亿美元)和市场共识的12.4%(22.66亿美元),凸显了PSS部门在运营效率和盈利能力方面的持续改善。

- 全球医疗产品分销(GMPD)部门:该部门的收入指引同样保持不变(预计同比增长2%至4%),但调整后运营收入指引收窄至约1.30亿美元。这一数字与J.P. Morgan预期的1.31亿美元和市场共识的1.29亿美元基本吻合,表明该部门的盈利预期趋于稳定,但增长空间有限。

- 其他业务(Other):调整后收入指引为同比增长17%至19%,调整后运营收入指引为同比增长19%至21%。这得益于ADSG收购的贡献,显示出该部门的强劲增长潜力。

- 调整后自由现金流(Adj Free Cash Flows):公司将2025财年调整后自由现金流指引大幅上调至约20亿美元,远高于此前约15亿美元的指引。这一显著提升反映了公司在营运资本管理和现金生成方面的卓越表现,为未来的投资和股东回报提供了坚实基础。

- 其他财务指标:利息支出预计约为2.00亿美元,低于此前2.00亿至2.15亿美元的指引。税率维持在约23.0%。股票回购计划为7.50亿美元,与此前指引一致。流通股数量约为2.42亿股。

2026财年初步指引:强劲增长预期,超越市场共识

Cardinal Health公布的2026财年初步指引,整体表现超出市场预期,特别是调整后每股收益和PSS部门的增长目标。这进一步巩固了公司在未来一年的增长前景。

- 调整后每股收益(Adj EPS):公司预计2026财年调整后每股收益为9.10美元至9.30美元,这意味着从2025财年中点计算,同比增长率高达12.5%。这一目标不仅达到了公司上季度提出的两位数百分比(DD%)增长承诺,而且高于J.P. Morgan预期的9.08美元(同比增长11.8%)和市场共识的9.14美元(同比增长12.3%),显示出公司对未来盈利增长的强大信心。

- 医药和专业解决方案(PSS)部门:

- 收入指引:预计同比增长11%至13%,总额达到约2305.2亿美元。这一增长预期显著高于J.P. Morgan预期的7.6%(2216.5亿美元)和市场共识的9.9%(2257.4亿美元),表明PSS部门将继续成为公司收入增长的主要驱动力。

- 调整后运营收入(AOI)指引:预计同比增长10%至12%,总额达到约25.16亿美元。同样,这一目标高于J.P. Morgan预期的10.6%(25.01亿美元)和市场共识的10.2%(24.97亿美元)。报告特别指出,这一增长得益于近期ION和GIA交易的推动,其正常化增长目标为5%至7%,与CAH新的长期增长目标保持一致,预示着该部门的内生增长潜力。

- 全球医疗产品分销(GMPD)部门:

- 收入指引:预计同比增长3%至5%,总额达到约132.6亿美元。这一增长预期略低于J.P. Morgan预期的6.0%(133.7亿美元)和市场共识的4.4%(133.0亿美元),反映出该部门在收入增长方面面临的挑战或更为保守的预期。

- 调整后运营收入(AOI)指引:预计达到1.40亿美元以上,略高于J.P. Morgan和市场共识的1.39亿美元,表明尽管收入增长放缓,但运营利润仍能保持稳定。

- 其他业务(Other):运营利润增长预期为25%至27%。剔除ADSG收购影响后,同比增长率为10%至12%,这一表现超出市场预期,显示出该部门在战略性收购和业务拓展方面的成效。

- 调整后自由现金流(Adj Free Cash Flows):公司预计2026财年调整后自由现金流将达到27.5亿美元至3

微信扫一扫-立即使用

微信扫一扫-立即使用