中心思想

BDX面临多重挑战,维持“中性”评级

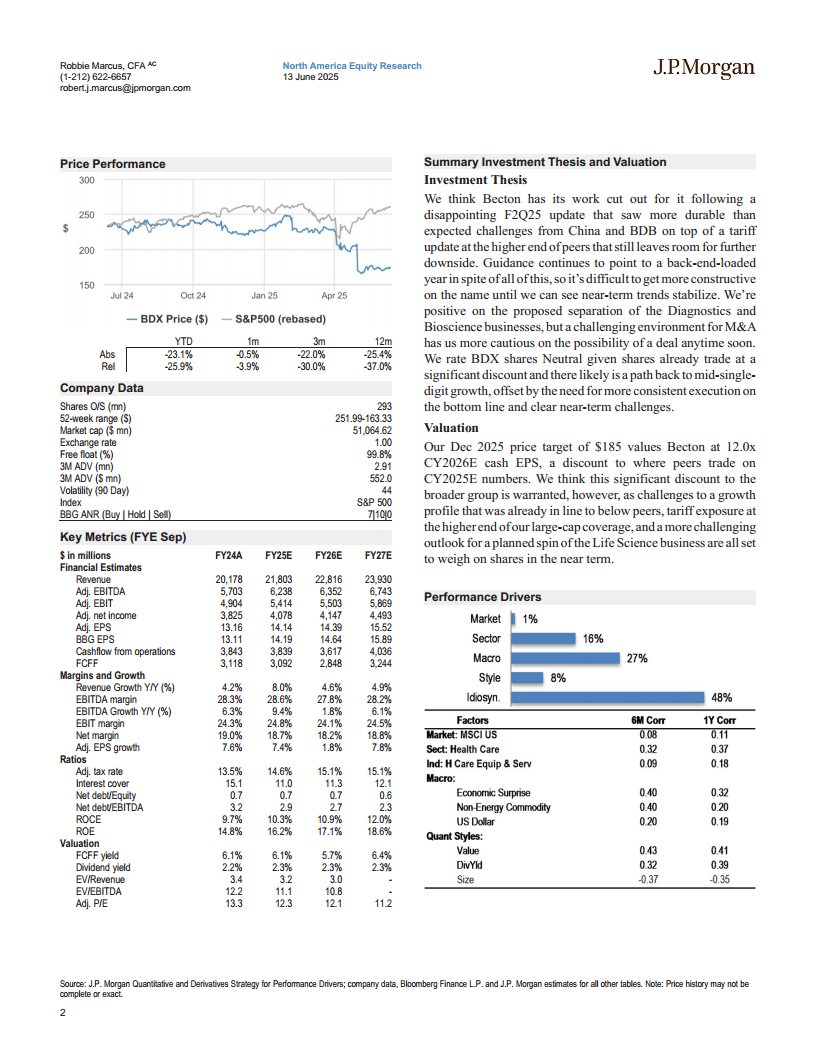

摩根大通对Becton, Dickinson & Co (BDX) 的股票维持“中性”评级,并将2025年12月的股价目标设定为185美元。这一评级是在更新了2025财年第三季度预期模型后作出的,反映了公司在中国市场和BDB业务中面临的持续挑战,以及高于同行的关税风险。尽管公司股价目前处于显著折价状态,且存在恢复中个位数增长的潜力,但短期内需要更稳定地执行盈利目标并应对明确的市场挑战。

盈利预期下调与估值折价分析

报告指出,BDX的调整后每股收益(Adj. EPS)预期在2025财年和2026财年均有所下调,分别从14.18美元降至14.14美元和从14.44美元降至14.39美元。当前185美元的目标价基于2026财年现金每股收益的12.0倍,这相对于同行在2025财年数据上的交易估值存在显著折价。这种折价被认为是合理的,因为BDX的增长前景已低于或与同行持平,关税风险较高,且生命科学业务分拆计划面临更具挑战性的市场环境。

主要内容

投资论点与估值分析

投资论点:挑战与增长潜力并存

报告指出,Becton在2025财年第二季度更新后,面临着比预期更持久的挑战,尤其是在中国市场和BDB业务方面。此外,关税更新处于同行较高水平,仍有进一步下行的空间。尽管面临这些不利因素,公司指引仍预示着一个“后半程发力”的财年,这使得分析师在短期趋势稳定之前难以对该股持更积极的看法。对于诊断和生物科学业务的拟议分拆,分析师持积极态度,但考虑到今年迄今并购环境的挑战,对短期内达成交易持谨慎态度。鉴于BDX股票已大幅折价交易,且存在恢复中个位数增长的路径,但需更持续地执行盈利目标并应对明确的短期挑战,因此维持“中性”评级。

估值:目标价与折价原因

摩根大通将BDX的2025年12月目标价定为185美元,该估值基于2026财年现金每股收益的12.0倍,这低于同行在2025财年数据上的交易水平。分析师认为,这种相对于同行的显著折价是合理的,主要原因包括:公司的增长前景已与同行持平或低于同行;关税风险在大型股覆盖范围内处于较高水平;以及生命科学业务分拆计划面临更具挑战性的市场前景,这些因素都将在短期内对股价构成压力。

财务表现与关键指标预测

盈利能力与增长趋势

根据报告提供的财务预测,BDX的营收预计将从2024财年的201.78亿美元增长至2025财年的218.03亿美元(同比增长8.0%),并进一步增长至2026财年的228.16亿美元(同比增长4.6%)和2027财年的239.30亿美元(同比增长4.9%)。调整后每股收益(Adj. EPS)预计在2025财年达到14.14美元,2026财年为14.39美元,2027财年为15.52美元,显示出稳健的增长,但2026财年的增长率(1.8%)显著低于其他年份。EBITDA利润率预计在2025财年达到28.6%的峰值,随后在2026财年略有下降至27.8%,并在2027财年回升至28.2%。

资产负债与现金流状况

在资产负债表方面,净债务/股本比率预计在2025财年和2026财年维持在0.7,并在2027财年略降至0.6。净债务/EBITDA比率预计将从2024财年的3.2持续改善至2027财年的2.3。经营现金流预计在2025财年为38.39亿美元,2026财年为36.17亿美元,2027财年为40.36亿美元。自由现金流(FCFF)预计在2025财年为30.92亿美元,2026财年为28.48亿美元,2027财年为32.44亿美元,显示出公司持续产生现金的能力。

评级和目标价的风险因素

上行风险:市场领导地位与技术创新

报告列出了BDX评级和目标价的潜在上行风险,包括:(1) 在Becton作为市场领导者的健康终端市场中持续强劲的执行力;(2) 中国和BDB业务的稳定速度快于预期;以及 (3) 推动新产品周期的显著技术改进。这些因素若能实现,可能提升公司的业绩和市场估值。

下行风险:市场政策与成本压力

同时,报告也指出了潜在的下行风险,包括:(1) 中国带量采购(VBP)政策带来的进一步挑战;(2) 医疗保健支出持续转移;以及 (3) 利润率恢复速度慢于预期。这些风险可能对公司的盈利能力和市场表现造成负面影响。

总结

摩根大通对Becton, Dickinson & Co (BDX) 的最新分析报告维持“中性”评级,目标价为185美元,反映了对公司2025财年第三季度预期的更新。报告强调,BDX正面临来自中国市场、BDB业务以及较高关税等多重挑战,导致2025财年和2026财年的调整后每股收益预期略有下调。尽管公司股价目前相对于同行存在显著折价,且具备恢复中个位数增长的潜力,但短期内需要更稳定的执行力来应对这些挑战。

财务数据显示,BDX预计在未来几年实现营收和调整后每股收益的稳健增长,但2026财年的每股收益增长率预计将放缓。公司的EBITDA利润率和现金流状况保持健康,净债务比率预计将持续改善。报告还详细分析了评级和目标价的潜在上行和下行风险,包括市场执行力、中国市场稳定性、技术创新、带量采购政策、医疗保健支出转移以及利润率恢复速度等关键因素。总体而言,报告对BDX的展望持谨慎态度,认为其估值折价是合理的,并建议投资者在短期趋势稳定之前保持观望。

微信扫一扫-立即使用

微信扫一扫-立即使用