中心思想

核心业务与产品亮点

同源康医药(2410.HK)专注于癌症靶向治疗药物的发现、收购、开发及商业化,以满足癌症治疗中未被满足的医疗需求。公司已建立包含11款候选药物的丰富管线,其中核心产品TY-9591在非小细胞肺癌(NSCLC)脑转移的一线治疗中展现出显著的临床疗效,特别是在颅内客观缓解率(ORR)方面达到100%,填补了该领域尚无获批药物的空白。

投资建议与风险考量

尽管TY-9591具有创新性和强大的竞争优势,公司持续投入高额研发成本,并预计上市后市值达到44.87亿港元,但鉴于生物医药行业的固有风险、研发阶段的特性以及市场估值环境,本报告建议投资者对同源康医药的IPO申购采取“谨慎申购”的态度。

主要内容

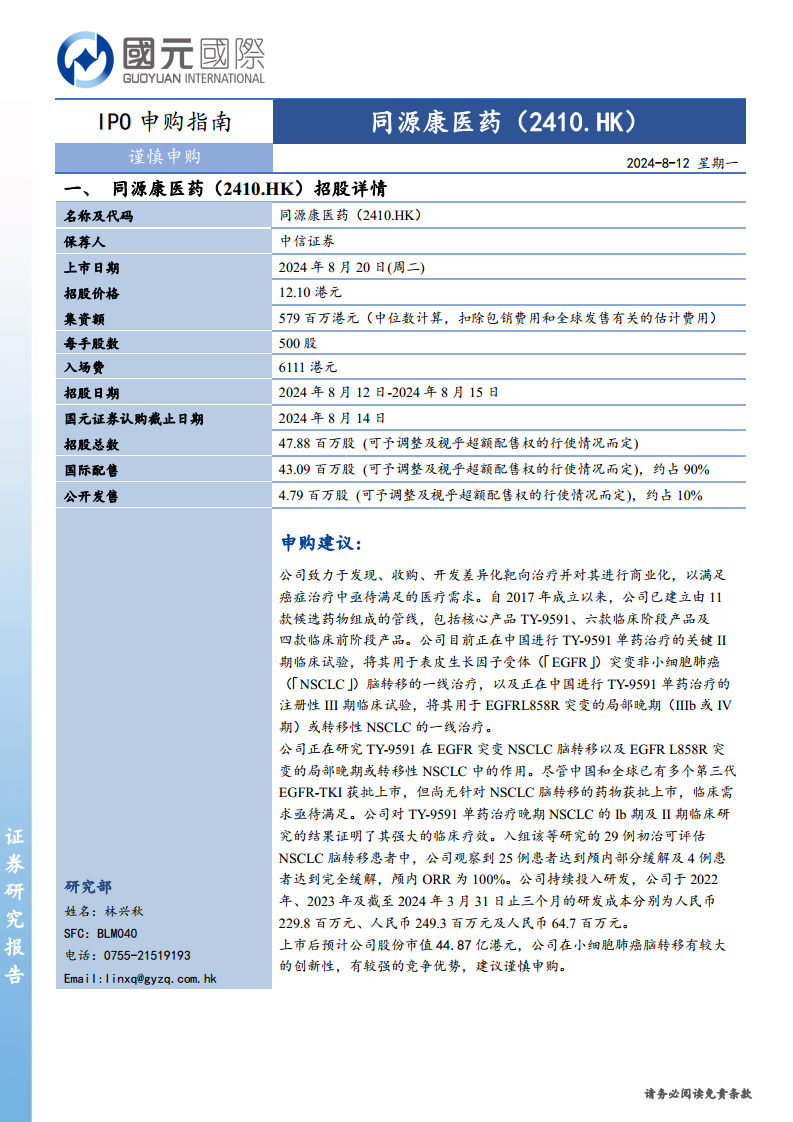

一、 同源康医药(2410.HK)招股详情

招股基本信息

- 名称及代码: 同源康医药(2410.HK)

- 保荐人: 中信证券

- 上市日期: 2024年8月20日(星期二)

- 招股价格: 12.10港元

- 集资额: 5.79亿港元(中位数计算,扣除包销费用和全球发售有关的估计费用)

- 每手股数: 500股

- 入场费: 6111港元

- 招股日期: 2024年8月12日至2024年8月15日

- 国元证券认购截止日期: 2024年8月14日

- 招股总数: 47.88百万股(可予调整及视乎超额配售权的行使情况而定)

- 国际配售: 43.09百万股(约占90%)

- 公开发售: 4.79百万股(约占10%)

公司业务与研发管线

同源康医药自2017年成立以来,致力于发现、收购、开发并商业化差异化靶向治疗药物,以解决癌症治疗中未满足的医疗需求。公司已成功构建了由11款候选药物组成的研发管线,其中包括6款临床阶段产品和4款临床前阶段产品。其核心产品TY-9591是公司战略布局的重点。

核心产品TY-9591的临床优势与市场潜力

TY-9591目前正在中国进行两项关键临床试验:

- 针对表皮生长因子受体(EGFR)突变非小细胞肺癌(NSCLC)脑转移的一线治疗,正在进行关键II期临床试验。

- 针对EGFRL858R突变的局部晚期(IIIb或IV期)或转移性NSCLC的一线治疗,正在进行注册性III期临床试验。

市场分析显示,尽管中国和全球已有多个第三代EGFR-TKI获批上市,但针对NSCLC脑转移的药物仍处于空白,存在巨大的临床需求。TY-9591在晚期NSCLC的Ib期及II期临床研究中展现出强大的临床疗效。在29例初治可评估NSCLC脑转移患者中,观察到25例患者达到颅内部分缓解,4例患者达到完全缓解,颅内客观缓解率(ORR)高达100%。

公司持续投入大量研发资源,2022年、2023年及截至2024年3月31日止三个月的研发成本分别为人民币2.298亿元、人民币2.493亿元及人民币6470万元,体现了其对创新药物开发的承诺。

申购建议与估值展望

预计同源康医药上市后的股份市值约为44.87亿港元。公司在非小细胞肺癌脑转移治疗领域展现出较大的创新性和较强的竞争优势,有望填补市场空白。然而,考虑到生物医药公司在研发阶段的特点和潜在风险,本报告建议投资者对此次IPO申购采取“谨慎申购”的策略。

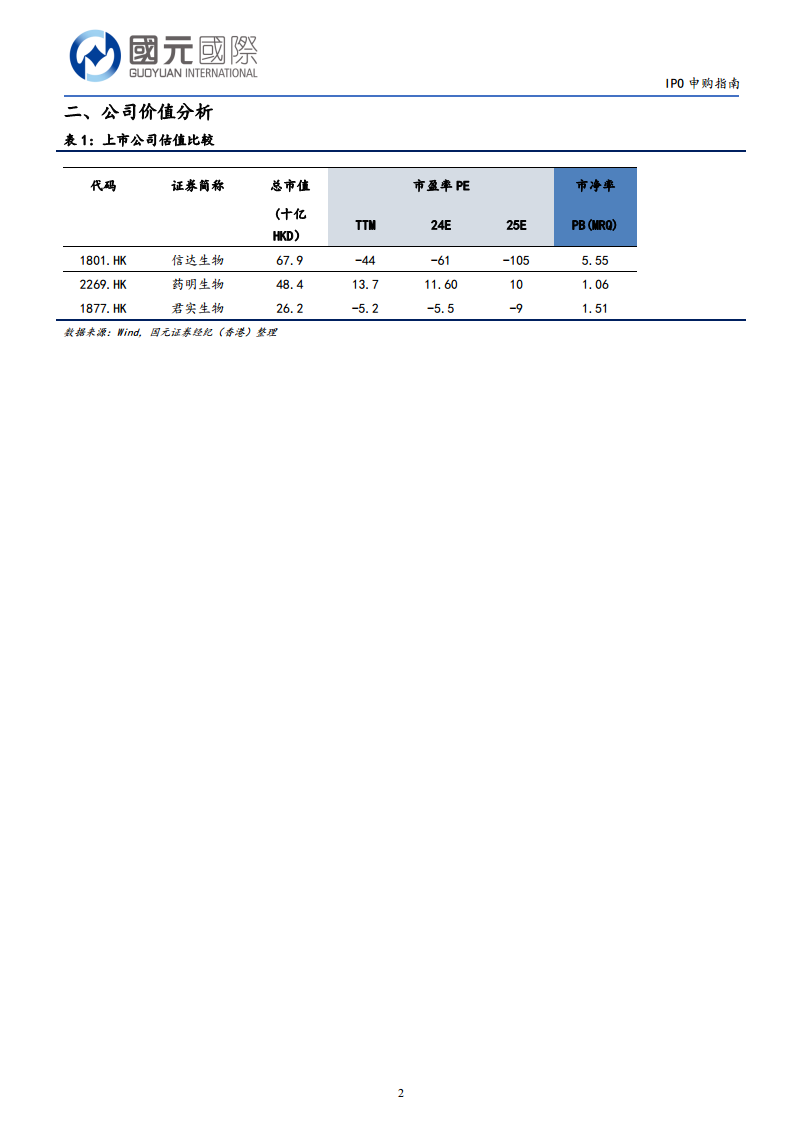

二、公司价值分析

上市公司估值比较

报告提供了三家已上市生物科技公司的估值数据作为参考:

- 信达生物(1801.HK): 总市值679亿港元,市盈率(TTM)-44,24E -61,25E -105,市净率(MRQ)5.55。

- 药明生物(2269.HK): 总市值484亿港元,市盈率(TTM)13.7,24E 11.60,25E 10,市净率(MRQ)1.06。

- 君实生物(1877.HK): 总市值262亿港元,市盈率(TTM)-5.2,24E -5.5,25E -9,市净率(MRQ)1.51。

从比较数据可以看出,信达生物和君实生物在预测市盈率上均为负值,这反映了生物科技公司在研发投入大、产品商业化周期长、盈利尚未稳定的阶段的普遍特征。药明生物作为CDMO企业,其盈利模式相对稳定,市盈率为正。同源康医药作为一家处于临床后期阶段的创新药公司,其估值逻辑将更多地依赖于其研发管线的未来市场潜力、核心产品的临床数据以及未满足的医疗需求,而非短期盈利能力。其预计44.87亿港元的市值,在同类创新药公司中处于中等偏下水平,但仍需结合其具体产品进展和市场竞争格局进行深入评估。

总结

同源康医药(2410.HK)作为一家专注于癌症靶向治疗的生物医药公司,其核心产品TY-9591在非小细胞肺癌脑转移这一未满足的医疗需求领域展现出显著的临床疗效和巨大的市场潜力。公司拥有丰富的研发管线,并持续投入大量资金进行创新药物开发。尽管公司具备较强的创新能力和竞争优势,但考虑到生物医药行业的高风险特性、研发周期长以及盈利不确定性,本报告建议投资者在申购同源康医药IPO时保持谨慎。投资者应充分评估其临床进展、市场竞争、未来商业化前景以及自身风险承受能力,做出审慎的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用