中心思想

业绩稳健增长与费用优化

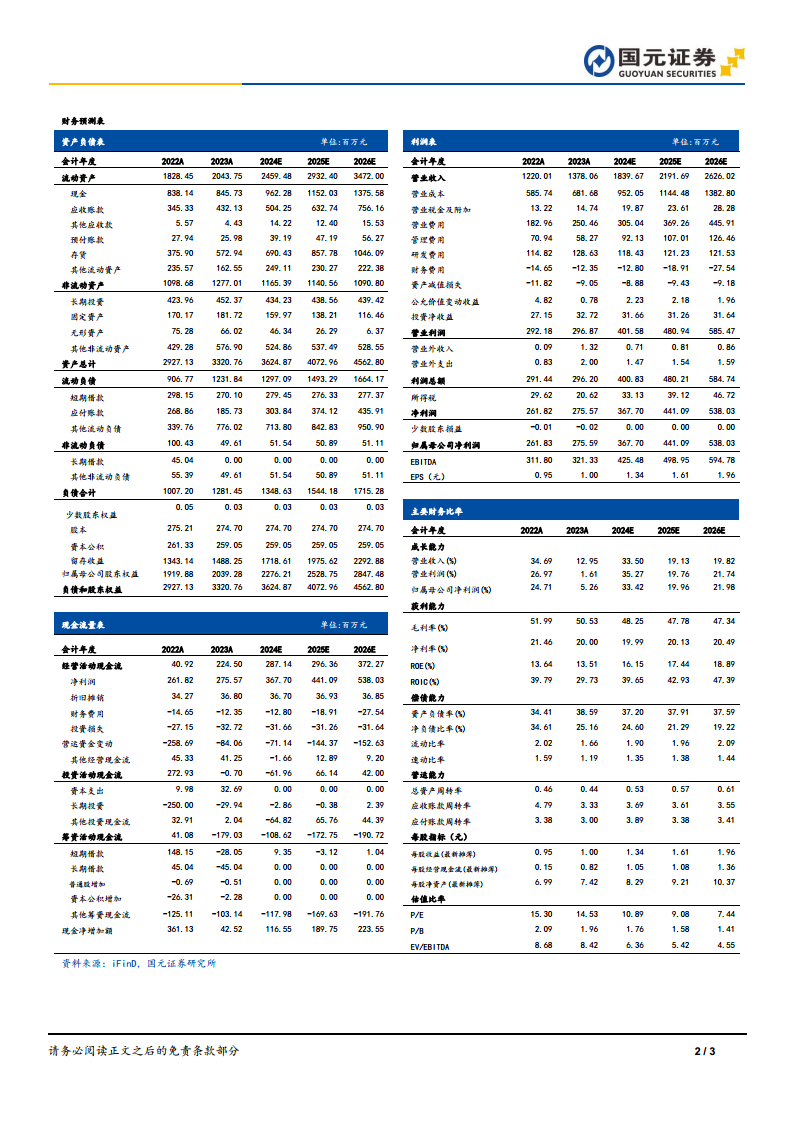

迪瑞医疗2024年上半年实现了营业收入和归母净利润的稳健增长,其中营业收入同比增长26.38%,归母净利润同比增长2.12%。公司在业绩增长的同时,有效控制了各项费用,管理效率持续提升。

业务结构调整与未来增长点

报告指出,公司仪器业务实现快速增长,特别是免疫诊断仪器表现突出。尽管试剂业务增速平缓,但预计下半年将迎来放量,有望进一步优化公司盈利结构。此外,公司持续加大研发投入,并积极解决海外市场短期问题,为未来的海外市场拓展和长期增长奠定基础。

主要内容

2024年半年度业绩概览

迪瑞医疗发布2024年半年度报告,报告期内公司主要财务数据如下:

- 实现营业收入8.78亿元,同比增长26.38%。

- 归属于上市公司股东的净利润为1.65亿元,同比增长2.12%。

- 扣除非经常性损益后的归母净利润为1.62亿元,同比增长3.36%。

- 每股收益(EPS)为0.61元。

经营状况分析

业绩增长与费用管控

2024年上半年,公司业绩整体保持平稳增长态势。分季度看,一季度增速较快,二季度出现同比下滑,主要系公司强化经销商库存管理所致,目前渠道库存已恢复正常,预计下半年出厂发货有望增长。上半年毛利率为43.10%,同比下降6.44个百分点,主要与部分型号仪器销售占比较大有关。同时,公司费用水平管控良好,销售费用率为14.03%(同比下降0.93个百分点),管理费用率为2.84%(同比下降1.78个百分点),财务费用率为-0.16%(同比下降0.43个百分点),三项费用率均呈现下降趋势,体现了公司精细化管理水平的持续提高。

仪器与试剂业务表现

上半年公司仪器业务实现收入6.17亿元,同比增长42.18%,毛利率为31.20%(同比下降5.73个百分点)。其中,免疫诊断仪器实现高速增长,生化、尿分等传统领域维持平稳增长。试剂业务实现收入2.59亿元,同比增长0.35%,毛利率为71.66%(同比增长0.65个百分点)。报告预计下半年公司试剂业务有望开始发力,试剂业务占比提升也将进一步提升公司整体盈利能力。

研发投入与海外市场展望

公司持续稳步推进研发工作,2024年上半年研发技术人员共372人,占公司总人数的19%,研发投入接近7000万元,同比增长超过40%,为公司长期稳健增长奠定基础。海外市场方面,上半年公司海外收入为1.81亿元,同比下降25.11%,下降原因主要系公司处理印尼市场转注册证和俄罗斯市场回款问题。报告预计下半年开始,海外市场有望逐步迎来恢复增长。

投资建议与风险提示

基于对公司试剂产品未来有望逐步放量以及海外市场进一步拓展的预期,报告维持对迪瑞医疗的“买入”评级。

- 盈利预测: 预计2024-2026年,公司营业收入分别为18.40亿元、21.92亿元和26.26亿元;归母净利润分别为3.68亿元、4.41亿元和5.38亿元。

- 每股收益与市盈率: 对应EPS分别为1.34元/股、1.61元/股和1.96元/股;对应PE分别为11倍、9倍和7倍。

- 风险提示: 公司面临产品降价风险、研发不及预期风险以及外延式发展不及预期风险。

总结

迪瑞医疗2024年上半年业绩表现稳健,营业收入和归母净利润均实现增长,且费用管控成效显著。仪器业务作为主要增长引擎表现强劲,而试剂业务和海外市场在经历短期调整后,预计将在下半年及未来贡献更多增长动力。公司持续的研发投入为长期发展提供了坚实基础。综合来看,尽管存在潜在风险,但公司整体发展前景积极,分析师维持“买入”评级,看好其未来的成长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用