中心思想

稳健的财务表现与增长潜力

康斯特(300445)在2024年第三季度展现出稳定的经营业绩,营业收入和归母净利润均实现同比增长,尤其在净利润方面表现突出。这表明公司在当前市场环境下保持了良好的盈利能力和经营韧性。报告持续看好公司未来的发展前景,认为其核心业务稳健,具备持续增长的潜力。

全球化布局驱动业绩增长

公司国际业务的均衡式增长是其业绩稳定增长的重要驱动力。前三季度国际市场营收同比增长23%,得益于美洲、欧洲/中东/非洲以及亚洲/大洋洲三大区域的全面发展,以及校准测试产品在石化等关键行业渗透率的提升。这一全球化布局不仅为公司贡献了稳定的收入,也分散了单一市场风险,为长期发展奠定了坚实基础。

主要内容

核心业务表现与市场展望

2024年三季度业绩稳健增长

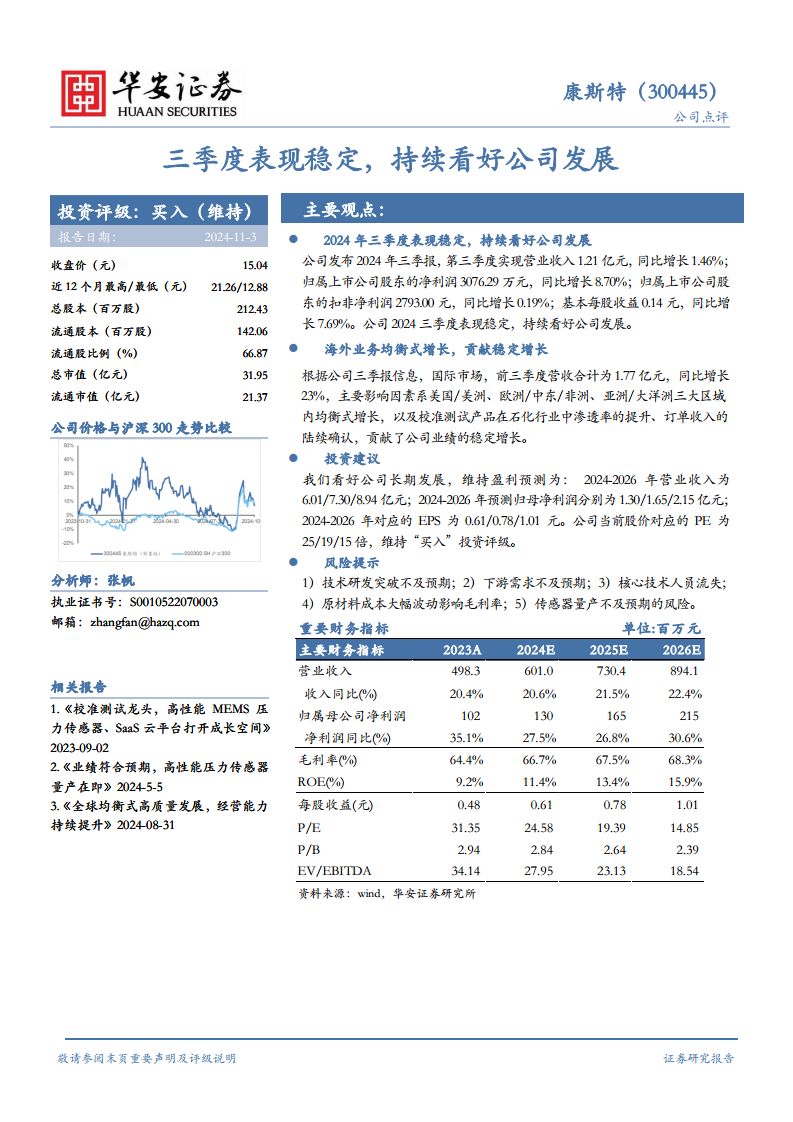

根据公司发布的2024年三季报,康斯特在第三季度实现了稳健的财务表现。报告期内,公司营业收入达到1.21亿元,同比增长1.46%。归属于上市公司股东的净利润为3076.29万元,同比增长8.70%,显示出公司在控制成本和提升盈利能力方面的成效。扣除非经常性损益后的净利润为2793.00万元,同比增长0.19%,表明主营业务盈利能力保持稳定。基本每股收益为0.14元,同比增长7.69%。这些数据共同印证了公司在2024年三季度经营的稳定性,为全年业绩奠定了良好基础。

海外市场实现均衡式扩张

康斯特的国际业务在前三季度表现尤为亮眼,成为公司业绩增长的重要引擎。根据三季报信息,前三季度国际市场营收合计达到1.77亿元,实现了23%的同比增长。这一增长并非依赖单一市场,而是得益于美国/美洲、欧洲/中东/非洲、亚洲/大洋洲三大区域的均衡式发展。此外,校准测试产品在石化等关键行业的渗透率持续提升,以及相关订单收入的陆续确认,也为公司国际业务的稳定增长贡献了力量。海外市场的强劲表现不仅拓宽了公司的收入来源,也增强了其在全球市场的竞争力。

投资策略与潜在风险

维持“买入”评级及盈利预测

基于对公司长期发展的看好,华安证券维持了对康斯特的“买入”投资评级。分析师对公司未来的盈利能力给出了积极预测:预计2024年至2026年的营业收入将分别达到6.01亿元、7.30亿元和8.94亿元,呈现出持续增长的态势。同期,归属于母公司股东的净利润预计分别为1.30亿元、1.65亿元和2.15亿元。对应的每股收益(EPS)预测为0.61元、0.78元和1.01元。按照当前股价计算,公司2024年至2026年的预测市盈率(P/E)分别为25倍、19倍和15倍,显示出随着盈利增长,估值水平将逐步趋于合理。

需关注的潜在风险因素

尽管公司前景乐观,报告也提示了潜在的风险。这些风险包括:1)技术研发突破不及预期,可能影响公司产品的创新能力和市场竞争力;2)下游需求不及预期,宏观经济波动或行业周期性变化可能导致市场需求放缓;3)核心技术人员流失,可能对公司的研发能力和技术优势造成不利影响;4)原材料成本大幅波动,可能侵蚀公司毛利率,影响盈利水平;5)传感器量产不及预期,若公司在高性能传感器领域的量产进度或效果未达预期,可能影响其新业务的拓展和业绩贡献。投资者在做出决策时需充分考虑这些潜在风险。

财务数据深度分析

关键财务指标概览与预测

康斯特的财务数据显示出稳健的增长趋势和健康的盈利能力。

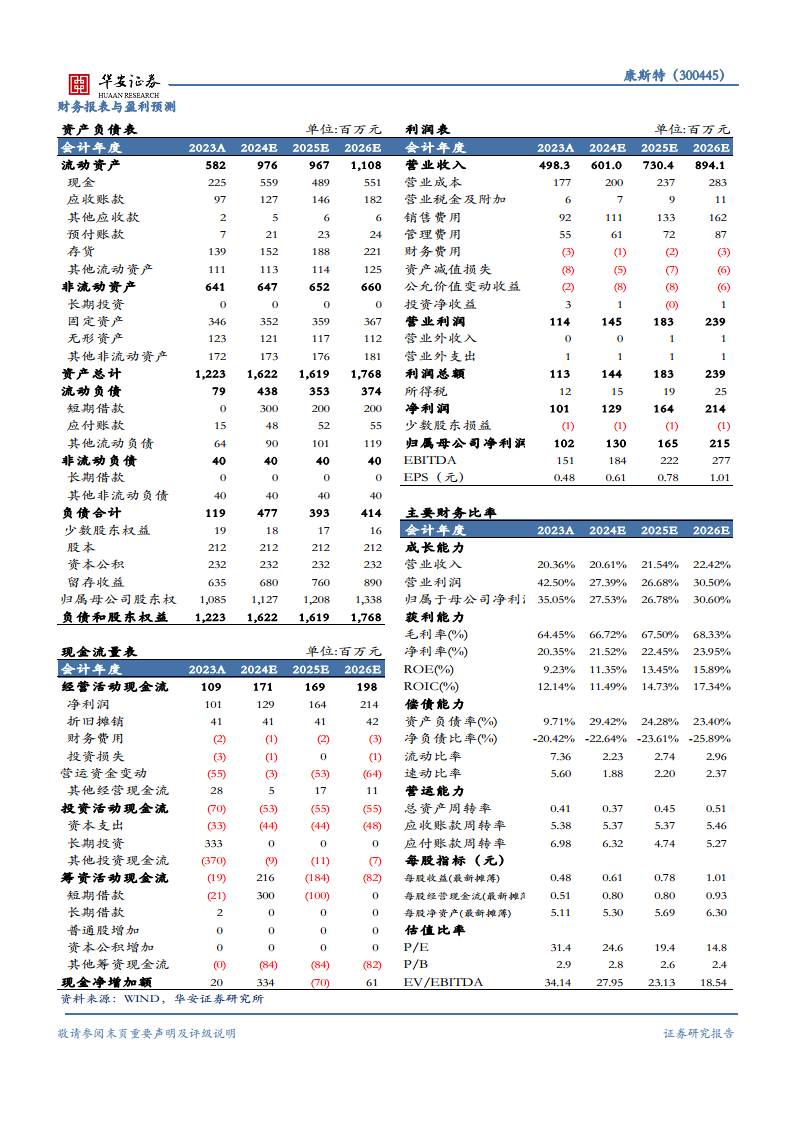

营业收入:2023年实际营业收入为4.983亿元,预计2024年至2026年将分别增长至6.010亿元、7.304亿元和8.941亿元。年复合增长率保持在20%以上,其中2024年预计同比增长20.6%,2025年21.5%,2026年22.4%,显示出强劲的收入增长势头。

归属母公司净利润:2023年实际净利润为1.02亿元,预计2024年至2026年将分别达到1.30亿元、1.65亿元和2.15亿元。净利润同比增速预计分别为27.5%、26.8%和30.6%,表明公司盈利能力持续增强。

毛利率:公司毛利率保持在较高水平并呈上升趋势,2023年为64.4%,预计2024年至2026年将分别提升至66.7%、67.5%和68.3%,反映出公司产品竞争力强和成本控制能力良好。

净资产收益率(ROE):ROE从2023年的9.2%预计提升至2024年的11.4%、2025年的13.4%和2026年的15.9%,表明公司为股东创造价值的能力持续增强。

每股收益(EPS):EPS从2023年的0.48元预计增长至2024年的0.61元、2025年的0.78元和2026年的1.01元,为投资者提供了清晰的盈利增长预期。

市盈率(P/E):基于预测,P/E从2023年的31.35倍逐步下降至2026年的14.85倍,显示出随着盈利增长,估值吸引力逐步提升。

财务比率解析

成长能力分析

康斯特的成长能力指标表现出色。营业收入增长率从2023年的20.36%预计提升至2024年的20.61%、2025年的21.54%和2026年的22.42%,呈现加速增长态势。营业利润增长率和归属于母公司净利润增长率也保持在25%以上的高位,其中归母净利润增长率预计在2026年达到30.60%,表明公司在扩大规模的同时,盈利质量也在同步提升。

获利能力分析

公司的获利能力持续优化。毛利率从2023年的64.45%预计稳步上升至2026年的68.33%,显示出产品议价能力和成本控制效率的提高。净利率也从2023年的20.35%预计提升至2026年的23.95%。净资产收益率(ROE)和总资产报酬率(ROIC)均呈现逐年上升趋势,ROE预计从2023年的9.23%增至2026年的15.89%,ROIC预计从2023年的12.14%增至2026年的17.34%,这表明公司资本利用效率和盈利能力持续增强。

偿债能力分析

康斯特的偿债能力保持健康。资产负债率在2023年为9.71%,预计在2024年因短期借款增加而上升至29.42%,随后在2025年和2026年分别回落至24.28%和23.40%,整体处于合理水平。净负债比率持续为负,表明公司现金流充裕,财务杠杆风险较低。流动比率和速动比率虽然在2024年因负债增加而有所下降,但仍远高于1,显示公司短期偿债能力强劲。

营运能力分析

公司的营运能力稳中有升。总资产周转率预计从2023年的0.41提升至2026年的0.51,表明资产利用效率逐步提高。应收账款周转率保持在5.37-5.46之间,显示公司回款效率稳定。应付账款周转率在2023年为6.98,预计在2024年和2025年有所下降,随后在2026年回升至5.27,反映出公司在供应链管理和资金周转方面的动态调整。

估值比率分析

从估值比率来看,康斯特的P/E、P/B和EV/EBITDA均呈现逐年下降趋势。P/E从2023年的31.4倍预计下降至2026年的14.8倍,P/B从2.9倍下降至2.4倍,EV/EBITDA从34.14倍下降至18.54倍。这表明随着公司盈利的持续增长,其估值水平将变得更具吸引力,为投资者提供了潜在的价值投资机会。

总结

康斯特(300445)在2024年第三季度表现稳定,营业收入和归母净利润均实现同比增长,尤其国际业务贡献了显著的均衡式增长,前三季度国际营收同比增长23%。公司在全球三大区域的全面发展以及校准测试产品在石化行业的渗透率提升,是其业绩增长的关键驱动力。华安证券维持了对康斯特的“买入”投资评级,并对其2024-2026年的营业收入和净利润给出了积极的增长预测,预计盈利能力将持续提升,估值吸引力增强。同时,报告也提示了技术研发、下游需求、核心人员流失、原材料成本波动和传感器量产不及预期等潜在风险。综合来看,康斯特展现出稳健的财务状况、强劲的成长潜力和优化的盈利能力,其全球化布局和技术创新有望支撑公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用