中心思想

业绩稳健增长与战略聚焦

新华医疗在2024年前三季度展现出稳健的财务表现,归母净利润和扣非净利润均实现同比增长,尤其在第三季度归母净利润增长显著。公司坚定执行“调结构、强主业、提效益、防风险”的发展方针,持续聚焦医疗器械和制药装备两大核心业务,并通过有效的成本控制措施提升了净利率水平。

政策利好驱动未来发展

随着国家“推动大规模设备更新和消费品以旧换新行动方案”的深入落地,以及医疗机构积压采购需求的释放,新华医疗的放疗及影像设备等核心产品有望直接受益。市场预期公司将在2024年第四季度及2025年第一季度迎来营收和利润的增长,为公司未来发展提供强劲动力。

主要内容

2024年三季报业绩概览

- 整体表现符合预期: 2024年10月30日,新华医疗发布三季报。报告期内,公司实现营业收入74.23亿元,同比增长1.45%;归母净利润6.17亿元,同比增长6.63%;扣非净利润6.07亿元,同比增长9.36%。

- 第三季度亮点与挑战并存: 单三季度,公司实现营业收入22.37亿元,同比微降0.32%;归母净利润1.33亿元,同比增长10.65%,显示出较强的盈利能力;但扣非净利润为1.33亿元,同比下降7.10%,反映出非经常性损益对当期利润的积极影响。

经营策略与财务分析

聚焦核心主业,控费成效显著

- 战略方向明确: 公司持续坚持“调结构、强主业、提效益、防风险”的发展方针,将资源集中于医疗器械和制药装备两大核心主业。

- 产品创新与市场拓展: 截至2024年10月30日,公司年内已获批10余个二类/三类医疗器械注册证,涵盖可吸收外科缝线、X射线计算机体层摄影设备、荧光内窥镜冷光源、复合疝修补补片等高端设备及高值耗材,彰显了公司在主业领域的深耕和创新能力。

- 财务效率提升: 2024年前三季度,公司销售毛利率为26.31%,同比下降1.37个百分点,主要受制药装备板块行业承压及毛利率下降影响。然而,通过落实降本增效措施,销售净利率提升0.26个百分点至8.54%,体现了公司良好的费用控制能力。

医疗设备更新政策带来增长机遇

- 政策驱动市场需求: 2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,各地随后陆续出台具体实施方案。该政策叠加2023年医疗反腐导致的“采购观望”效应,预计将释放国内公立医疗机构积压的大量采购需求。

- 核心产品直接受益: 随着9月以来采购需求的回暖,新华医疗的放疗及影像设备(如医用电子直线加速器、大孔径螺旋CT、数字化X射线影像系统)有望直接受益于医疗设备更新政策的落地。

- 未来业绩增长预期: 市场看好公司在2024年第四季度和2025年第一季度实现营收和利润的增长。

投资建议与财务预测

- 维持“买入”评级: 华安证券维持对新华医疗的“买入”投资评级。

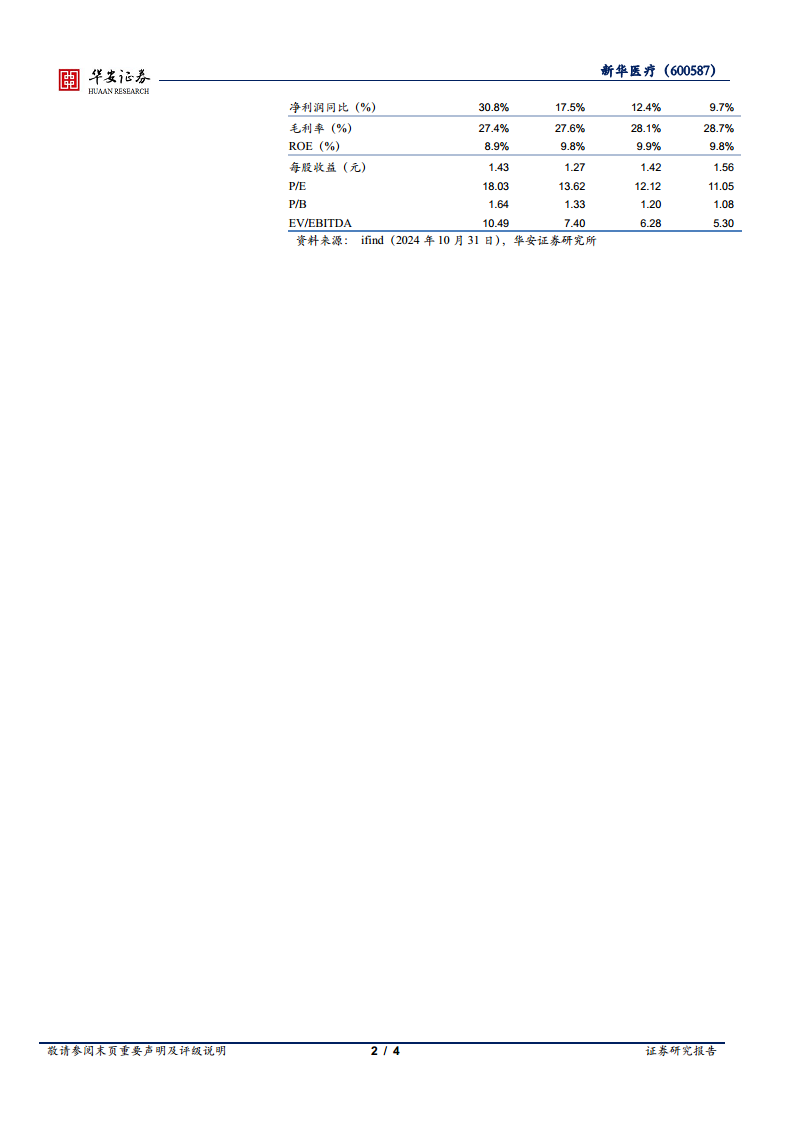

- 盈利预测调整: 基于最新的市场情况和政策影响,公司对2024-2026年的财务预测进行了调整。

- 营业收入: 预计分别为106亿元、113亿元和120亿元(调整前为110/120/130亿元),同比增长5.4%、7.1%和6.4%。

- 归母净利润: 预计分别为7.7亿元、8.6亿元和9.5亿元(调整前为8.3/10.5/12.7亿元),同比增长17.5%、12.4%和9.7%。

- 每股收益(EPS): 预计分别为1.27元、1.42元和1.56元。

- 市盈率(P/E): 对应2024-2026年分别为14倍、12倍和11倍。

- 关键财务指标预测(部分):

- 毛利率: 预计从2023年的27.4%提升至2026年的28.7%。

- 净利率: 预计从2023年的6.5%提升至2026年的7.9%。

- ROE: 预计在2024-2026年维持在9.8%-9.9%的水平。

风险提示

- 采购政策波动风险: 医疗器械采购政策的变化可能对公司业绩产生影响。

- 设备更新不及预期风险: 大规模设备更新政策的落地速度和效果可能不及预期。

- 制药装备行业竞争加剧风险: 制药装备行业竞争日益激烈,可能对公司该板块的盈利能力造成压力。

总结

新华医疗在2024年前三季度表现出稳健的经营态势,通过聚焦医疗器械和制药装备主业,并有效实施成本控制,实现了归母净利润的良好增长。尽管制药装备板块面临一定压力,但公司在高端医疗器械领域的持续创新和产品获批,为其未来发展奠定了基础。展望未来,国家推动大规模医疗设备更新的政策将成为公司业绩增长的重要驱动力,特别是其放疗及影像设备有望直接受益,预计在2024年第四季度和2025年第一季度带来营收和利润的提升。华安证券维持“买入”评级,并对公司未来三年的营收和净利润增长持积极预期,但同时提示了采购政策波动、设备更新不及预期以及制药装备行业竞争加剧等潜在风险。总体而言,新华医疗凭借其战略聚焦和政策红利,有望在医疗健康领域持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用