中心思想

业绩短期承压与市场环境挑战

联影医疗2024年前三季度及第三季度业绩面临显著压力,营收和归母净利润同比均出现下滑,尤其第三季度出现亏损。这主要受国内医疗行业整顿和设备招标采购流程延缓的影响,导致国内市场短期承压。

战略性投入与长期增长潜力

尽管短期承压,公司通过加大对技术研发、人才培养和全球营销体系的投入,持续夯实核心竞争力。海外市场保持高速增长,国际收入占比显著提升,显示出公司在全球化布局和产品竞争力方面的成效。同时,国内设备更新换代政策预计将在未来落地,有望为公司带来新的增长机遇,支撑其长期增长潜力。

主要内容

2024年前三季度业绩概览与市场表现

- 主要观点:事件

- 联影医疗2024年前三季度实现营收69.54亿元,同比下降6.43%;归母净利润6.71亿元,同比下降36.94%;扣非归母净利润4.64亿元,同比下降44.00%。

- 第三季度单季,公司营收16.21亿元,同比大幅下降25.00%;归母净利润为-2.79亿元,同比下降320.57%;扣非归母净利润为-3.34亿元,同比下降899.46%,显示出短期业绩的显著承压。

- 主要观点:点评

- 国内市场业绩承压,海外市场保持较高增速

- 2024年前三季度,公司国内市场收入为55.50亿元。受2023年以来医疗行业整顿及部分区域医疗设备招标采购流程延缓等因素影响,国内业绩短期承压。然而,按2024年前三季度国内新增市场金额口径统计,公司各产品线排名均处于行业前列。预计2024年第四季度到2025年上半年末,设备更新换代政策将有较大规模落地,有望缓解国内市场压力。

- 同期,公司海外市场收入达14.04亿元,同比增长36.49%,保持高速增长态势。国际市场收入占比提升至20.19%,同比增加6.35个百分点。公司凭借极具竞争力的技术与产品,在海外各区域的品牌影响力和市场份额稳步提升。

- 加大技术、人才及营销投入,持续夯实核心竞争力

- 2024年前三季度,公司持续加大对技术研发、人才培养以及全球营销体系的投入。销售费用达13.85亿元,研发费用13.18亿元,管理费用4.12亿元,这些投入为公司未来的持续增长奠定了坚实基础。

- 截至2024年第三季度末,公司累计向市场推出超过120款产品,全球产品布局不断丰富。其中,42款产品获得CE认证,47款产品获得FDA(510k)许可。公司累计提交专利申请超过8900项,其中发明专利申请超过7400项,发明专利申请占专利总申请数比例超过80%,有效强化了全球技术竞争布局,保障了全球业务发展。

投资建议与风险提示

- 投资建议:维持“买入”评级

- 考虑到国内设备招标延后,华安证券调整了联影医疗的盈利预测。预计2024-2026年公司收入分别为108.28亿元、125.66亿元和145.45亿元(前值为133.59亿元、164.45亿元和200.64亿元),收入增速分别为-5.1%、16.1%和15.7%。

- 归母净利润预计分别为13.97亿元、20.83亿元和25.08亿元(前值为22.38亿元、27.41亿元和34.49亿元),增速分别为-29.3%、49.1%和20.4%。

- 对应2024-2026年的EPS预计分别为1.69元、2.53元和3.04元,P/E分别为73x、49x和41x。鉴于公司为国产医疗影像设备领军企业,产品竞争力强,研发壁垒高,华安证券维持“买入”评级。

- 风险提示

- 集中采购政策风险:政策变化可能对公司产品价格和市场份额产生不利影响。

- 经销模式下的业务合作风险:对经销商的依赖可能带来管理和业绩波动风险。

- 国际化经营及业务拓展风险:海外市场经营面临汇率波动、政治经济环境变化、文化差异等不确定性。

关键财务指标预测

- 重要财务指标

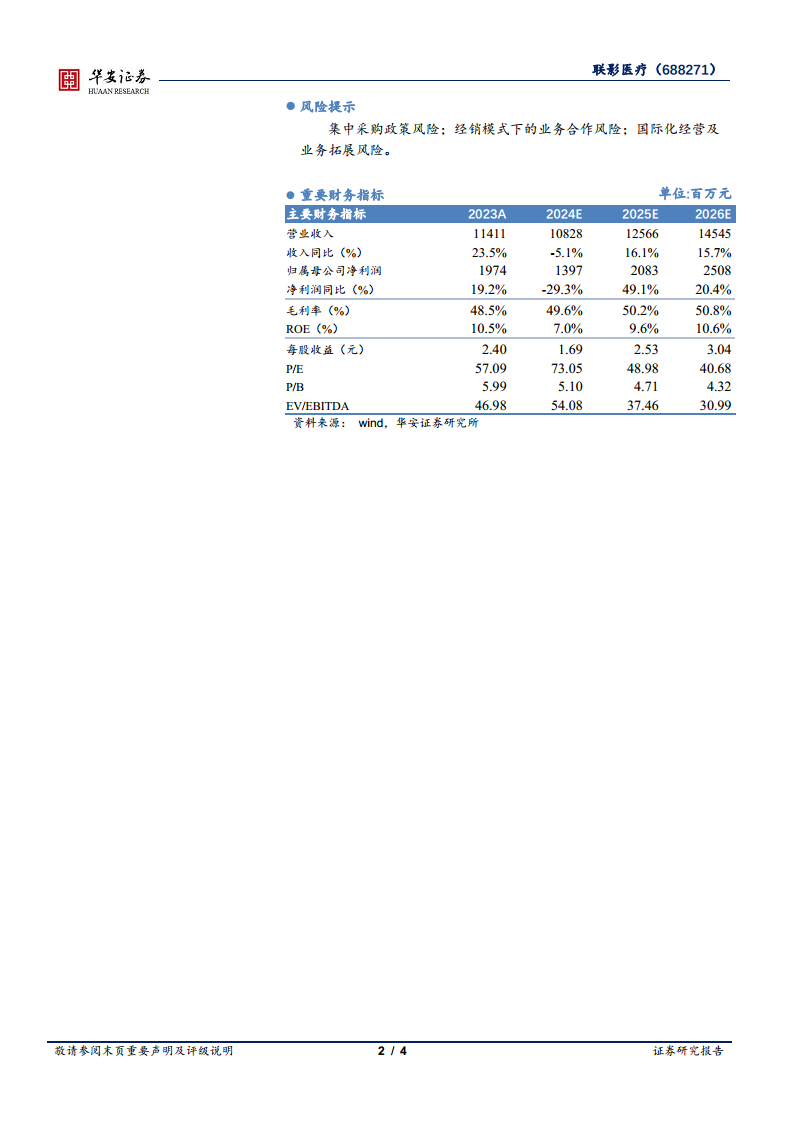

- 营业收入: 2023A为11411百万元;预计2024E为10828百万元,2025E为12566百万元,2026E为14545百万元。

- 归属母公司净利润: 2023A为1974百万元;预计2024E为1397百万元,2025E为2083百万元,2026E为2508百万元。

- 毛利率: 2023A为48.5%;预计2024E为49.6%,2025E为50.2%,2026E为50.8%。

- ROE: 2023A为10.5%;预计2024E为7.0%,2025E为9.6%,2026E为10.6%。

- P/E: 2023A为57.09;预计2024E为73.05,2025E为48.98,2026E为40.68。

总结

联影医疗在2024年前三季度面临国内市场招标延缓和行业整顿带来的短期业绩压力,导致营收和净利润同比下滑,第三季度出现亏损。然而,公司在海外市场表现强劲,收入实现高速增长,国际化战略成效显著。同时,公司持续加大研发、人才和营销投入,不断丰富产品线并强化全球专利布局,为长期发展奠定坚实基础。尽管短期盈利预测有所下调,但鉴于其作为国产医疗影像设备领军企业的地位、强大的核心竞争力和未来国内设备更新换代政策的潜在利好,华安证券维持“买入”评级,认为公司长期增长潜力依然值得期待。投资者需关注集中采购政策、经销模式风险及国际化经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用