中心思想

业绩强劲增长与盈利能力提升

- 三星医疗在2024年前三季度展现出强劲的财务表现,实现营业收入104.34亿元,同比增长25.14%;归母净利润18.16亿元,同比增长21.91%;扣非归母净利润17.48亿元,同比大幅增长31.32%,显示出公司核心业务的盈利能力显著增强。

- 公司盈利能力持续优化,前三季度销售毛利率达到36.21%,同比提升2.59个百分点,反映出成本控制和产品结构优化的积极成效。

双轮驱动战略成效显著,海外市场拓展加速

- 公司“康复医疗+智能配用电”双轮驱动战略成效显著。智能配用电业务收入同比增长26.54%,海外订单实现35.30%的高增长,其中海外配电订单更是同比激增272.51%,表明海外市场拓展取得突破性进展。

- 康复医疗服务业务收入同比增长21.73%,医院数量和盈利能力稳步提升,为公司业绩增长提供了坚实支撑。

主要内容

2024年三季度业绩概览

营收与净利润实现双位数增长

- 根据公司发布的2024年三季度业绩报告,前三季度公司实现营业收入104.34亿元,同比增长25.14%;实现归母净利润18.16亿元,同比增长21.91%;实现扣非归母净利润17.48亿元,同比大幅增长31.32%。

- 单季度来看,24Q3公司实现营收34.36亿元,同比增长23.21%;归母净利润6.66亿元,同比增长7.43%;扣非归母净利润6.70亿元,同比增长30.03%,业绩表现符合市场预期。

盈利能力稳健,毛利率显著提升

- 从盈利能力角度分析,2024年前三季度公司销售毛利率达到36.21%,同比提升2.59个百分点,显示出公司产品结构优化和成本控制的良好效果。

- 销售净利率为17.47%,同比略有下降0.51个百分点,主要系公允价值变动所致,但整体盈利水平保持稳定。

核心业务表现与市场拓展

智能配用电业务高增长,海外订单贡献突出

- 2024年前三季度,公司智能配用电业务收入同比增长26.54%,保持强劲增长态势。

- 截至报告期末,公司累计在手订单高达156.20亿元,同比大幅增长35.18%。其中,国内累计在手订单93.74亿元,同比增长35.10%;海外累计在手订单62.46亿元,同比增长35.30%。

- 值得注意的是,海外配电累计在手订单达到9.62亿元,同比实现272.51%的爆发式增长,表明公司海外业务拓展取得了显著突破。

康复医疗业务稳步发展

- 2024年前三季度,公司医疗服务收入同比增长21.73%,显示出该业务板块的稳定增长。

- 报告指出,公司医院家数及盈利能力稳步提升,进一步巩固了其在康复医疗领域的市场地位。

投资建议与风险提示

维持“买入”评级及未来业绩预测

- 基于公司康复医疗与智能配用电双轮驱动的良好发展态势和亮眼业绩增长,华安证券维持其“买入”投资评级。

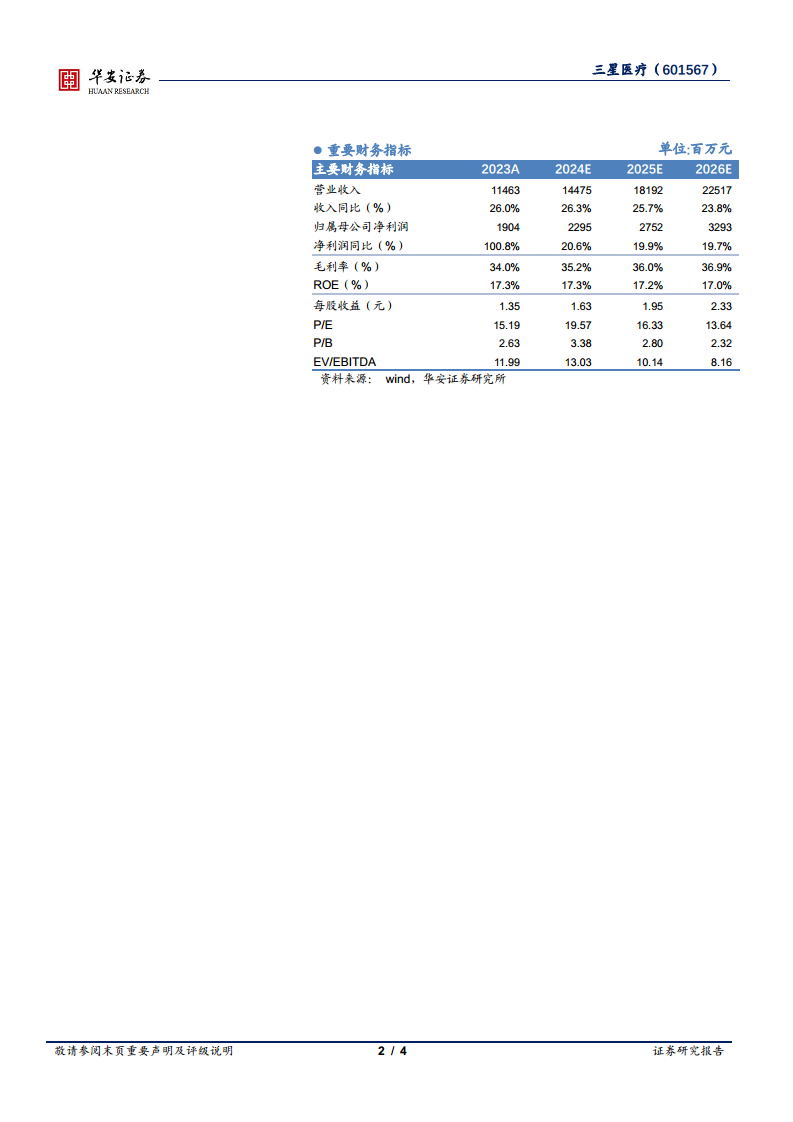

- 预计公司2024年至2026年将分别实现营业收入144.75亿元、181.92亿元和225.17亿元,同比增速分别为26.3%、25.7%和23.8%。

- 同期,预计归母净利润将分别达到22.95亿元、27.52亿元和32.93亿元,同比增速分别为20.6%、19.9%和19.7%。

潜在风险因素

- 报告提示了多项潜在风险,包括体内康复医院单床爬坡不及预期、电表订单增长不及预期以及行业竞争加剧等,这些因素可能对公司未来业绩产生影响。

总结

三星医疗在2024年前三季度表现出卓越的经营韧性和增长潜力,营收和净利润均实现双位数增长,尤其扣非归母净利润增速超过30%,凸显了核心业务的强劲驱动力。公司通过优化产品结构和成本控制,实现了毛利率的显著提升。在业务层面,“康复医疗+智能配用电”双轮驱动战略成效显著,智能配用电业务收入和在手订单均保持高增长,特别是海外配电订单的爆发式增长,标志着公司在全球市场的竞争力持续增强。同时,康复医疗服务业务也稳步发展,医院运营效率和盈利能力不断提升。尽管面临康复医院爬坡不及预期、电表订单增长不确定性及行业竞争加剧等风险,但鉴于公司稳健的业绩增长和清晰的发展战略,华安证券维持其“买入”评级,并对其未来三年的营收和净利润增长持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用