中心思想

创新驱动业绩增长与估值提升

远大医药(0512.HK)凭借其“自主研发+全球扩展”的战略,在创新药领域取得了显著进展,特别是在核药抗肿瘤及心脑血管精准介入诊疗科技产品方面表现突出,成为公司业绩持续增长的核心驱动力。2024年上半年,公司拥有人应占溢利同比大幅增长51.4%(剔除汇率影响后增长58.0%),充分体现了创新产品快速放量带来的强劲盈利能力。

丰富管线奠定长期发展基石

公司在核药RDC、心脑血管介入和制药等多个前沿领域拥有深厚的研发实力和丰富的产品管线,目前在研项目达141个,其中创新药49个,2024年上半年研发投入高达14.8亿港元。多款创新产品已进入临床后期或获批上市,如易甘泰®钇[90Y]微球、NOVASYNC等,这些高潜力产品的商业化进程加速,以及RDC等广阔市场的持续拓展,将为公司未来业绩增长奠定坚实基础,并有望持续提升公司估值。

主要内容

2024年中期业绩概览

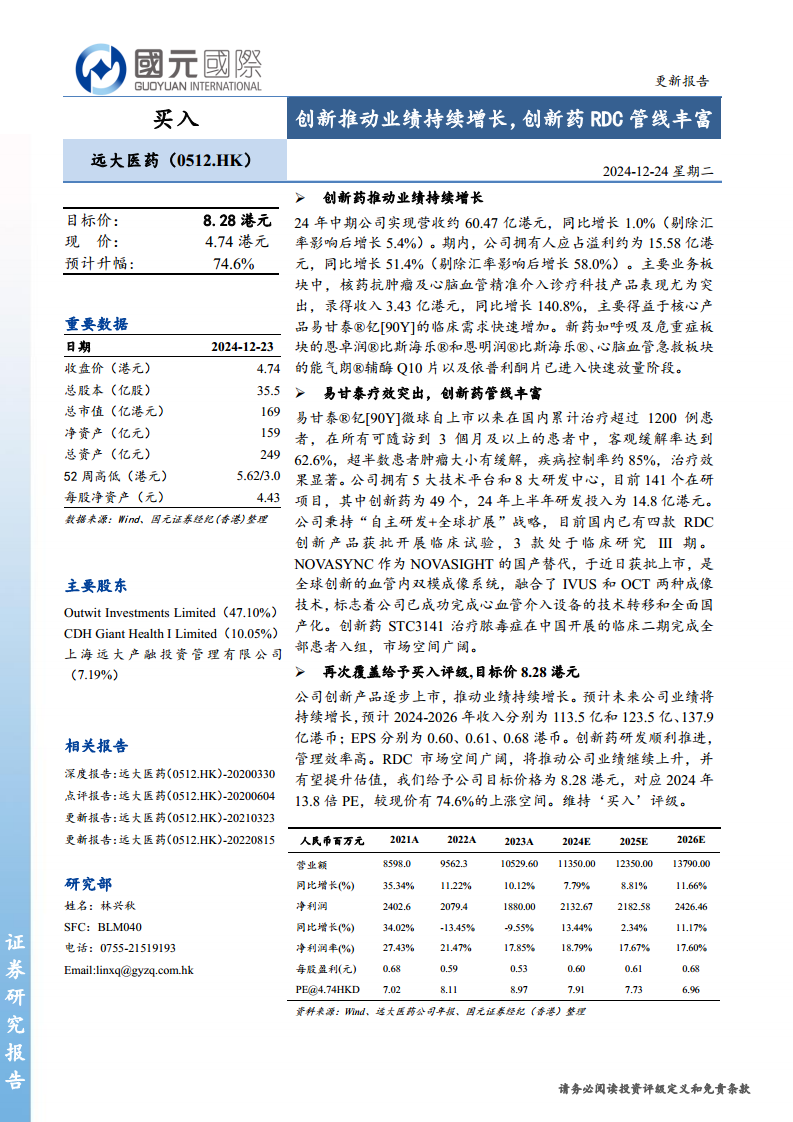

2024年上半年,远大医药实现营收约60.47亿港元,同比增长1.0%(剔除汇率影响后增长5.4%)。期内,公司拥有人应占溢利约为15.58亿港元,同比大幅增长51.4%(剔除汇率影响后增长58.0%)。主要业务板块中,核药抗肿瘤及心脑血管精准介入诊疗科技产品表现尤为突出,录得收入3.43亿港元,剔除汇率影响后同比增长140.8%,主要得益于核心产品易甘泰®钇[90Y]的临床需求快速增加。制药科技产品收益37.73亿港元,其中呼吸及危重症板块增长21.0%。生物科技产品收益19.32亿港元,剔除汇率影响后同比增长8.5%。公司通过精准营销策略和降本增效措施,有效控制了分销成本和行政费用,分别下降2573万港元和8969万港元,财务费用亦下降2711万港元,进一步提升了盈利能力。

创新战略与多元化管线布局

远大医药的核心业务涵盖制药科技、核药抗肿瘤诊疗及心脑血管精准介入诊疗科技、生物科技三大板块。公司秉持“自主研发+全球扩展”战略,拥有5大技术平台和8大研发中心,目前在研项目达141个,其中创新药49个,2024年上半年研发投入高达14.8亿港元。

核药RDC管线进展与核心产品表现

在核药RDC(放射性药物偶联物)领域,公司管线布局丰富且进展显著。TLX591(靶向前列腺特异性膜抗原的治疗性RDC药物)已完成海外III期国际多中心临床研究的首例患者入组。TLX591-CDx(靶向PSMA的诊断RDC药物)已在澳大利亚、美国、巴西、加拿大获批上市,中国III期临床研究已完成首例患者入组。TLX250-CDx(用于透明细胞肾细胞癌诊断)在美国已完成III期临床研究并成功达到全部主要和次要临床终点,中国I期临床研究完成并进入确证性临床试验阶段。核心产品易甘泰®钇[90Y]微球注射液作为全球唯一一款用于结直肠癌肝转移选择性内放射治疗(SIRT)的产品,自上市以来在国内累计治疗超过1200例患者,在所有可随访到3个月及以上的患者中,客观缓解率达到62.6%,疾病控制率约85%,治疗效果显著,部分患者实现肿瘤降期转化并成功实施肝癌切除手术。

心脑血管介入领域创新突破

公司围绕通路管理、结构性心脏病、电生理以及心衰四个方向进行全方位布局,目前已布局20款产品,其中通路管理方向已有14款产品在中国获批上市。NOVASYNC作为全球创新的血管内双模成像系统(融合IVUS和OCT两种成像技术),近日获批上市,标志着公司已成功完成技术转移和全面国产化。鸬鹚(用于缺血性脑卒中的颅内取栓支架)已在中国获批上市。Saturn(用于二尖瓣置换)已在美国完成首次人体实验的首例患者入组,中国注册工作正在推进中。HeartLight X3(用于治疗心房颤动)已在中国完成首例特许准入手术,并已递交中国上市注册申请。

制药板块多款产品稳步推进

在制药方面,Ryaltris®(用于治疗过敏性鼻炎)已向药监局递交上市申请并获得受理。STC3141(用于治疗脓毒症、ARDS、重症新冠病毒感染等)已在多个国家获得临床批件并完成多项临床研究,在中国进入临床二期并完成全部患者入组,市场空间广阔。GPN00833(用于眼科术后抗炎镇痛)已在美国获批上市,中国III期临床试验已完成并成功达到临床终点。TP-03(用于治疗蠕形螨睑缘炎及睑板腺功能障碍)已在中国递交NDA。GPN00884(用于延缓儿童近视进展)已在中国开展I期临床研究并完成首例患者入组。

投资评级与未来展望

鉴于公司创新产品逐步上市,推动业绩持续增长,预计未来公司业绩将持续增长。预计2023-2025年收入分别为121亿、152亿、179亿港币;EPS分别为0.83、1.05、1.22港币。创新药研发顺利推进和高效管理将持续推动公司业绩上升,RDC等广阔市场空间有望进一步提升公司估值。国元证券经纪(香港)维持“买入”评级,给予公司目标价格8.28港元,对应2023年10倍PE,较现价4.74港元有74.6%的上涨空间。

风险因素

投资者需关注潜在风险,包括行业政策变化及药品价格下降的风险,以及新产品研发进度可能低于预期的风险。

总结

远大医药凭借其前瞻性的“自主研发+全球扩展”战略,在核药RDC、心脑血管介入和制药科技等核心业务板块取得了显著的创新成果和市场进展。2024年上半年,公司业绩实现强劲增长,拥有人应占溢利同比大幅增长超50%,充分证明了其创新产品管线的强大潜力和市场竞争力。随着多款创新产品进入临床后期或成功上市,公司未来业绩增长确定性高,估值有望进一步提升。分析师维持“买入”评级,并设定8.28港元的目标价,预期公司未来业绩将持续增长,但投资者仍需关注行业政策和研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用