中心思想

产融结合的战略转型与双轮驱动

环球医疗(02666)作为一家央企控股公司,已成功从以医疗融资租赁业务起家,转型为产融结合的综合医疗服务集团。公司以金融服务为基石,提供以融资租赁为核心的综合金融解决方案,同时将医疗健康服务确立为战略发展核心。这种双轮驱动的业务模式,使其在医疗健康领域形成了从医疗租赁、医院运营到医疗设备管理的完整产业链,并凭借央企背景和丰富的管理经验,在行业中占据领先地位。

医疗健康业务的量质齐升与创新布局

公司医疗健康业务实现了数量和质量的双重提升。截至2024年上半年,公司并表72家医疗机构,其中包括5家三级医院和32家二级医院,医疗服务版图持续扩大。运营效率显著优化,住院床位利用率、单床收入等指标稳步提升,2024H1单床收入达50万元。同时,公司积极通过并购和自主创新,深化专科医疗(如肿瘤、肾病、眼科)布局,并大力发展智慧医康养业务及医疗设备全生命周期管理,有效推动中小医院业务升级,开辟新的增长曲线,巩固了行业领先地位。

主要内容

业务模式转型与央企背景优势

- 业务模式转型与产业链构建: 环球医疗以医疗融资租赁业务为起点,逐步发展成为以医疗服务为主业的央企控股公司。通过医疗租赁与医疗服务业务的协同,公司构建了从医疗租赁、医院运营到医疗设备管理的完整医疗产业链,成为央企办医的先行者。截至2024年6月30日,公司运营72家医疗机构,其中包括5家三级医院和32家二级医院,并开展专科医疗、设备全生命周期管理、智慧医疗康养等多元化业务。

- 强大的股东背景与管理层: 公司是中国通用技术(集团)控股有限责任公司旗下的上市公司,通用技术集团作为第一大股东,持股40.10%。通用技术集团聚焦先进制造与技术服务、医药医疗健康、贸易与工程服务三大主业,环球医疗是其唯一的医疗服务类上市公司平台,并连续4年净利润排名全集团第一。公司管理层经验丰富,为公司的战略发展和运营提供了坚实保障。

财务表现与业务结构优化

- 营收与净利润稳健增长: 2018年至2023年,公司营业收入从42.97亿元增长至136.5亿元,复合年增长率(CAGR)达26%;归母净利润从13.52亿元增长至20.21亿元,CAGR为8.37%。2024年第一至第三季度,公司营收同比微降约1.2%,但归母净利润同比增加约5.1%,显示出在融资租赁行业主动收缩规模的战略下,公司利润端表现亮眼,业务质量可见一斑。

- 医疗健康业务贡献提升: 公司收入结构持续优化,医疗服务和金融业务稳定发展。2024年上半年,医院集团业务收入占比已超过50%,毛利占比从2018年的0.7%大幅提升至28%。这表明公司转型成功,医疗健康业务已成为公司未来战略重心和主要的收入利润贡献点。尽管综合医疗服务毛利率(约10-15%)低于金融与咨询业务(约60%),导致整体毛利率有所下滑,但随着战略深化,盈利能力有望持续提升。

医疗业务收入结构与运营效率

- 医疗板块收入结构: 公司医疗板块主要包括综合医疗业务、专科及健康产业。2019年至2021年,综合医疗收入占比约85%,2022年之后进一步提升至98%以上,是业绩增长的主要驱动力。综合医疗业务主要由住院收入、门急诊收入和体检收入组成,其中住院和门急诊收入是主要来源。

- 运营效率显著提升: 截至2024年6月30日,公司并表62家综合医疗机构(包括4家三甲医院和29家二级医院),合计开放床位数13,700张。公司旗下医院服务人数从2019年的406万人次提升至2022年的1215万人次,CAGR高达44.11%,远高于同期床位增速(22.54%)。2024年上半年,门急诊、体检及出院人次增速均高于床位增速,显示出经营效率的显著提升。年化单床收入在经历疫情冲击后,从2019年的43.30万元下降至2020年的38万元,但随后稳步回升,2024年上半年达到50万元,其中三甲医院年化单床收入达65万元,体现了公司优秀的运营能力。

专科拓展与智慧医康养创新

- 专科医疗领域拓展: 公司围绕肿瘤、肾病、眼科、中医及民族医学等特色专科进行连锁化、产业化发展。

- 肿瘤专科: 2024年与迈胜医疗集团合资成立精准医疗服务公司,2024年上半年实现收入87.1百万元,同比增长12.0%。与北京清华长庚医院达成战略合作,共建质子中心。

- 肾病专科: 环球悦谷医疗科技持续赋能,2024年上半年实现收入148.6百万元,同比增长9.5%,并并购了五家血透中心。

- 眼科专科: 完成山东中医药大学附属眼科医院的并购交割,并推动施尔明视光眼科有限公司的交割工作,旨在打造眼视光高地和区域医疗中心。

- 智慧医康养模式创新: 公司依托信息化平台及“金融+医疗+康养”模式,通过线上线下融合、医疗养老融合、产业金融融合,构建了医疗-养老-家庭三床联动服务体系。2024年9月末,公司完成了对智慧医康养头部企业青鸟软通的并购交割,旨在构建居家-社区-机构相融合的智慧医养服务体系,打造国内头部智慧化居家医养品牌。

- 医疗设备全生命周期管理: 公司以“管”为核心,提供“管、采、养、用、修”全生命周期管家式服务。2024年上半年,设备全周期管理业务实现报表收入263.7百万元,同比增长423.4%;期内溢利33.0百万元,同比增长208.5%。通过并购凯思轩达、山东拓庄医疗和北京众泰合医疗器械,公司强化了在医学影像设备维修、区域专业维保和医用直线加速器维保领域的实力,已服务全国近1,200家客户,资产管理总规模达人民币220亿元,成为医疗设备第三方维保领域的龙头企业。

稳健的资产质量与融资优势

- 金融业务基本盘稳固: 公司为医院客户提供以融资租赁为核心的综合金融解决方案,包括直接租赁、售后回租和应收账款保理。2018年至2024年上半年,公司生息资产净额从406.6亿元增长至707亿元。

- 优异的风险控制能力: 公司风控指标表现优异,拨备率从2018年的190.24%逐年提升至2024年上半年的286.24%。不良资产率常年保持在1%以下,超过30天逾期率在疫情后虽略有提升,但仍保持在0.70%-0.90%的较低区间,显示出公司资产质量的稳固。

- 竞争力的融资成本: 公司背靠中国通用技术集团和中信资本,主要融资手段为银行贷款和发行债券,二者占有息负债的比例分别常年保持在50-60%和30-40%之间。多样化的融资渠道使得公司能够灵活选择、优化结构,计息负债平均成本率从2018年的4.72%持续下降至2021年的3.83%,2024年上半年进一步下降至3.84%,具备长期竞争力。

金融业务的转型与协同发展

- 金融业务转型升级: 面对融资租赁行业竞争加剧、盈利空间缩窄和监管趋严的下行期,公司金融业务顺应时机,进入结构调整和转型创新阶段。公司凭借丰富的行业经验和完善的风险管理体系,积极围绕医康养、装备制造、化工医药、创新业务等领域加快业务转型升级。

- 产融协同效应: 金融业务在稳固基本盘的同时,与医疗健康业务形成紧密协同。融资租赁为医疗机构提供资金支持,助力其设备更新和业务扩张,而医疗健康业务的发展也为金融业务提供了稳定的客户基础和业务场景,共同打造“金融+医疗健康”产融结合的新优势。

业绩展望与投资评级

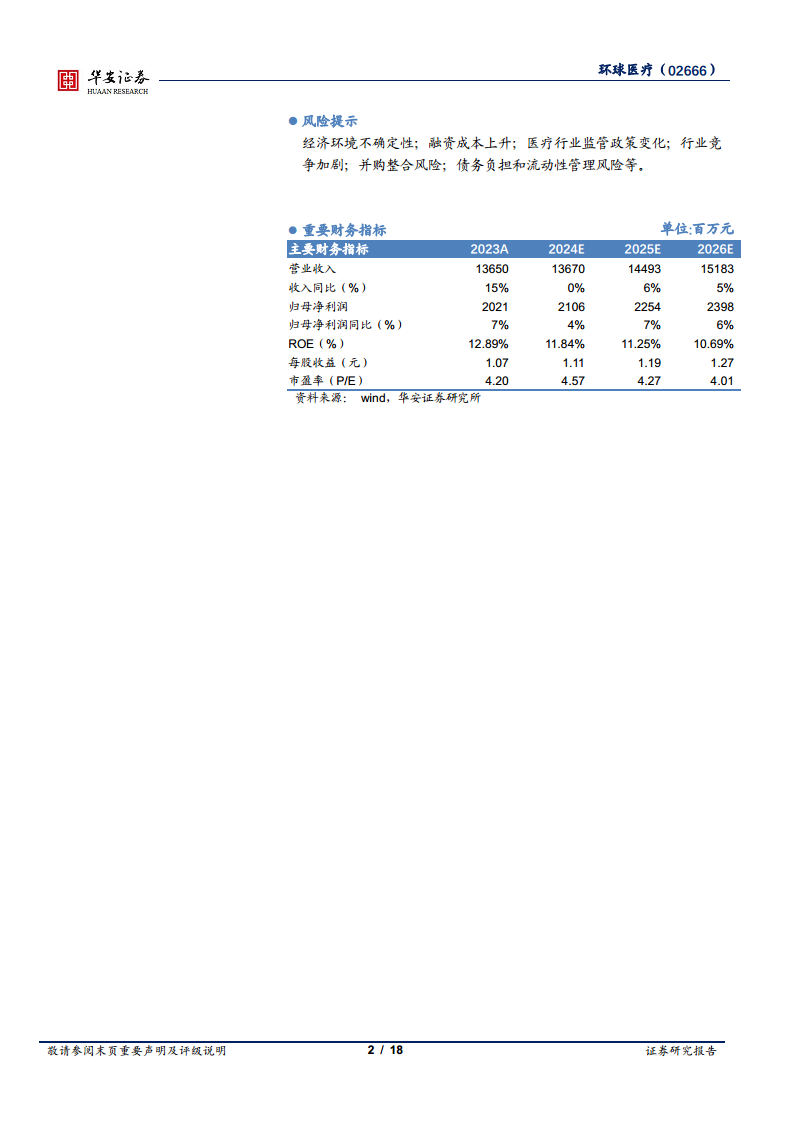

- 盈利预测: 华安证券研究所预计环球医疗2024-2026年将实现营业收入136.70/144.93/151.83亿元,同比增速分别为0%/6%/5%。归母净利润预计分别为21.06/22.54/23.98亿元,同比增速分别为4%/7%/6%。

- 投资建议: 基于公司在医疗健康行业的领先地位、强大的央企背景、产融结合的业务模式以及稳健的盈利增长,首次覆盖给予“增持”评级。公司通过数字化管理、智慧医康养、医疗设备精细化运营等创新手段,持续提升医疗机构运营效率,并在行业调整期具备较强的抗风险能力。

关键风险因素分析

- 经济环境不确定性: 宏观经济波动可能影响融资租赁和医疗服务的需求及公司的盈利能力。

- 融资成本上升: 若利率上升或其他市场因素导致融资成本增加,将直接影响公司盈利。

- 医疗行业监管政策变化: 政策敏感性可能对业务模式和扩张计划产生重要影响。

- 行业竞争加剧: 融资租赁行业下行期竞争激烈,盈利空间受挤压。

- 并购整合风险: 快速扩张带来的并购整合效率、文化融合及协同效应发挥存在不确定性。

- 债务负担和流动性管理风险: 有息负债规模增加,外部环境变化可能导致利息成本波动或流动性风险。

总结

环球医疗(02666)已成功从医疗融资租赁业务转型为产融结合的综合医疗服务集团,以金融业务为基石,医疗健康业务为战略发展核心。公司凭借强大的央企背景,持续扩大医疗服务版图,截至2024年上半年并表72家医疗机构,并不断优化运营效率,2024H1单床收入达50万元。在专科医疗(肿瘤、肾病、眼科)和智慧医康养领域,公司通过并购与创新实现快速发展,医疗设备全生命周期管理业务收入同比增长423.4%。金融业务作为基本盘,资产质量优异,不良资产率常年低于1%,且融资成本具备竞争力。尽管面临经济不确定性、监管变化和行业竞争等风险,但公司稳健的财务表现、优化的业务结构和清晰的战略布局,使其在医疗健康产业的长期增长机遇中具备较强的竞争优势。华安证券研究所首次覆盖并给予“增持”评级,预计未来三年营收和归母净利润将保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用