中心思想

美国政策对CDMO市场的影响与药明合联的韧性

摩根大通的报告指出,美国总统特朗普签署的行政命令旨在促进美国本土药品制造,通过简化FDA审批流程和提高对外国工厂的检查费用,这可能对全球合同研发生产组织(CDMO)的需求构成潜在风险。尽管如此,报告认为药明合联(WuXi XDC)受此政策的负面影响相对较小,原因在于其在抗体偶联药物(ADC)外包市场中占据领先地位,并提供全谱服务,这为其带来了坚实的竞争优势。

目标价调整与“增持”评级维持的逻辑

鉴于上述政策带来的不确定性,摩根大通已下调了药明合联2028年及以后年度的销售预测2-7%,并将其目标价从46港元下调至43港元。然而,摩根大通维持了对药明合联的“增持”评级。这一评级反映了公司作为全球第二大ADC及生物偶联药物CRDMO的强大市场地位,以及其凭借行业领先技术和整合服务能力,有望在快速增长的ADC市场中进一步扩大市场份额和利润的潜力。

主要内容

美国药品制造回流政策及其潜在影响

- 行政命令与关税威胁: 美国总统特朗普签署了一项行政命令,旨在通过简化国内生产基地的FDA审批流程,并提高对外国工厂的检查费用,以促进美国处方药的本土制造。此举旨在解决美国的国家安全担忧,并减少对进口药品的依赖。此外,特朗普总统还表示可能在未来两周内宣布对进口药品的关税,这可能对全球药品供应链产生深远影响,并进一步激励制药公司在美国本土进行更多药品制造。

- 行业成本与供应链考量: 尽管将制造业务回流美国有助于加强药品供应链,但业界普遍担忧这可能导致生产成本和药品价格上涨,从而引发药品可负担性问题。包括辉瑞在内的一些公司已对潜在的药品关税表示担忧,认为这可能对公司在美国的研发和制造投资产生负面影响。摩根大通认为,短期至中期内,关税可能不会直接影响药明生物等中国CXO公司,但长期来看,它将成为药企在美国本土进行更多药品制造的又一激励因素。

药明合联的竞争优势与财务展望更新

- 财务模型调整: 基于对美国政策影响的担忧,摩根大通已下调了药明合联2028年及以后年度的整体新订单预期。报告现在假设药明合联新订单的长期平均增长率为3%(此前为5%),导致2028年及以后年度的销售预测下调2-7%。因此,目标价也相应下调6%至43港元。

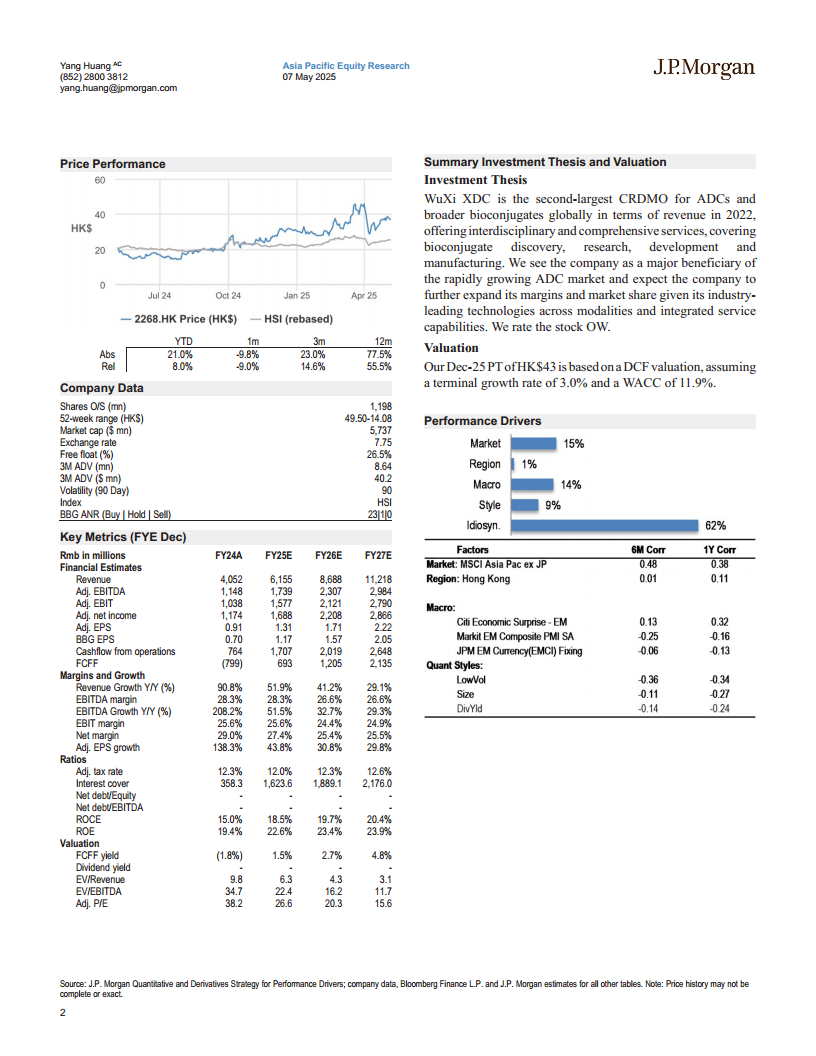

- 投资论点与估值: 药明合联是全球第二大ADC及生物偶联药物CRDMO(按2022年收入计),提供涵盖生物偶联药物发现、研究、开发和生产的全谱服务。摩根大通认为,公司是快速增长的ADC市场的主要受益者,并有望凭借其跨模式的行业领先技术和整合服务能力,进一步扩大其利润率和市场份额。报告的2025年12月目标价43港元是基于DCF估值模型,假设终端增长率为3.0%,加权平均资本成本(WACC)为11.9%。

- 主要风险: 报告列出了几项关键下行风险,包括:1)高度监管行业中更严格的要求;2)来自海外CDMO的竞争;3)产品开发失败可能损害公司声誉和吸引或留住客户的能力;4)生物技术投资的损失和失败。

总结

本报告深入分析了美国药品制造回流政策对全球CDMO市场,特别是对药明合联(WuXi XDC)的潜在影响。尽管美国旨在促进本土制造的行政命令和潜在关税可能对全球CDMO需求构成风险,摩根大通认为药明合联凭借其在ADC外包市场的领导地位和全面的服务能力,能够更好地抵御这些外部冲击。因此,尽管摩根大通下调了药明合联的长期销售预测和目标价至43港元,但仍维持了“增持”评级,强调其作为ADC市场主要受益者的长期增长潜力。报告同时提示了行业监管、市场竞争和研发失败等主要风险。

微信扫一扫-立即使用

微信扫一扫-立即使用