中心思想

谨慎申购建议的依据

本报告对派格生物医药-B(2565.HK)的首次公开募股(IPO)进行了专业分析,鉴于公司目前处于研发阶段,尚未产生主营收入,且2024年录得2.83亿元人民币的显著亏损,同时发行后市值已达约60亿港元,估值被认为已较为充分,因此建议投资者采取谨慎申购策略。

创新药企的机遇与挑战

尽管面临财务挑战和估值压力,派格生物医药-B专注于代谢疾病和慢性病治疗这一快速增长的细分市场,特别是其核心产品PB-119在2型糖尿病(T2DM)和肥胖症治疗领域已完成III期临床试验并提交新药上市申请,展现出巨大的市场潜力。全球T2DM药物市场规模复合年增长率高达29.3%,GLP-1受体激动剂市场份额显著提升,长效GLP-1受体激动剂预计将占据主导地位,为公司提供了重要的发展机遇。然而,作为一家创新型生物医药公司,其未来业绩高度依赖于研发管线的成功转化和市场推广,这亦是其面临的主要挑战。

主要内容

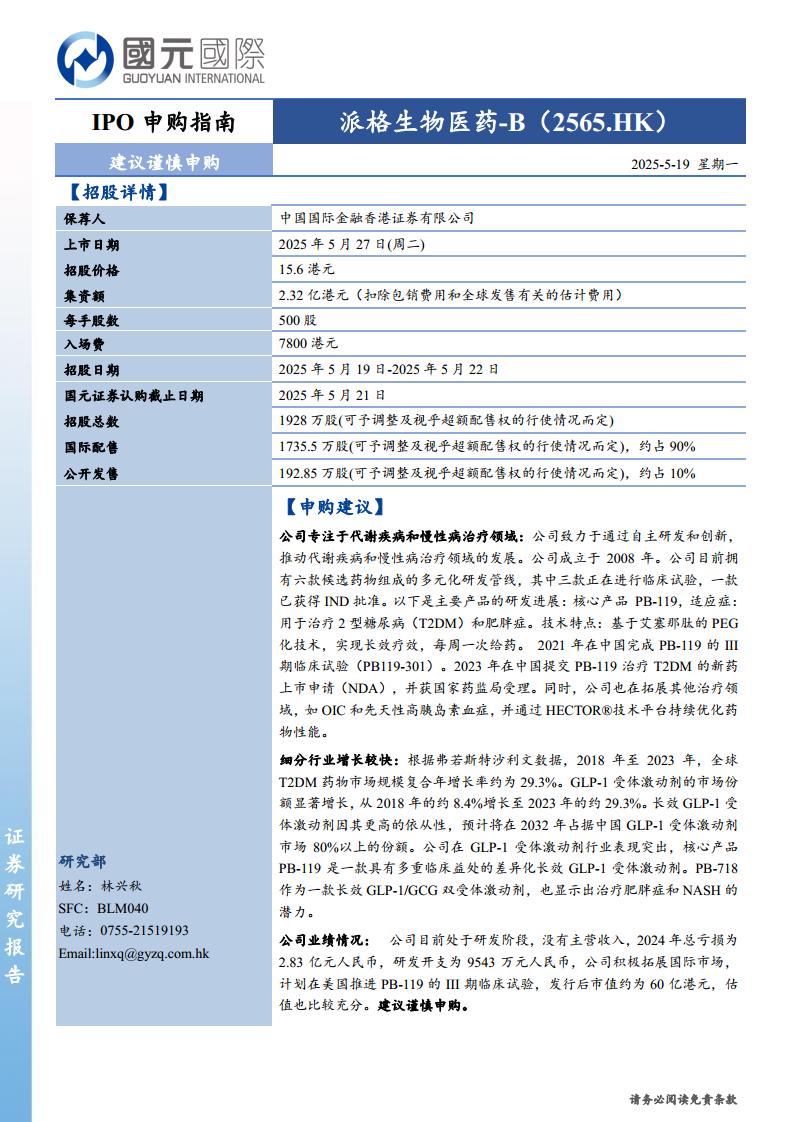

招股详情

派格生物医药-B(2565.HK)的IPO由中国国际金融香港证券有限公司担任保荐人,计划于2025年5月27日上市。

- 发行规模与定价: 招股价格定为15.6港元,集资额预计为2.32亿港元(扣除相关费用后)。总招股股数为1928万股,其中国际配售占约90%(1735.5万股),公开发售占约10%(192.85万股)。

- 申购信息: 每手股数为500股,入场费为7800港元。招股日期为2025年5月19日至2025年5月22日,国元证券认购截止日期为2025年5月21日。

申购建议

公司业务与研发管线

派格生物医药-B成立于2008年,专注于代谢疾病和慢性病治疗领域,通过自主研发和创新推动行业发展。

- 多元化研发管线: 公司目前拥有六款候选药物,其中三款处于临床试验阶段,一款已获得IND批准。

- 核心产品PB-119: 该产品用于治疗2型糖尿病(T2DM)和肥胖症,基于艾塞那肽的PEG化技术,实现每周一次给药的长效疗效。PB-119已于2021年在中国完成III期临床试验,并于2023年在中国提交治疗T2DM的新药上市申请(NDA),已获国家药监局受理。

- 技术平台与未来拓展: 公司通过HECTOR®技术平台持续优化药物性能,并积极拓展其他治疗领域,如OIC(阿片类药物引起的便秘)和先天性高胰岛素血症。

细分市场分析与增长潜力

公司所处的代谢疾病治疗细分行业展现出强劲的增长势头。

- T2DM药物市场: 根据弗若斯特沙利文数据,2018年至2023年,全球T2DM药物市场规模的复合年增长率约为29.3%,显示出该市场的快速扩张。

- GLP-1受体激动剂主导地位: GLP-1受体激动剂的市场份额显著增长,从2018年的约8.4%跃升至2023年的约29.3%。预计到2032年,长效GLP-1受体激动剂将占据中国GLP-1受体激动剂市场80%以上的份额,这表明了该类药物的巨大市场潜力及其在未来治疗方案中的核心地位。

- 公司产品优势: 派格生物医药-B在GLP-1受体激动剂行业表现突出,其核心产品PB-119是一款具有多重临床益处的差异化长效GLP-1受体激动剂。此外,PB-718作为一款长效GLP-1/GCG双受体激动剂,也显示出治疗肥胖症和NASH(非酒精性脂肪性肝炎)的潜力,进一步拓宽了公司的市场前景。

财务状况与估值考量

派格生物医药-B目前处于研发阶段,尚未实现商业化收入,其财务状况反映了创新药企的典型特征。

- 营收与亏损: 公司目前没有主营收入。2024年,公司总亏损为2.83亿元人民币,研发开支为9543万元人民币,这体现了其在药物研发上的持续投入。

- 国际市场拓展: 公司积极拓展国际市场,计划在美国推进PB-119的III期临床试验,旨在扩大其全球影响力。

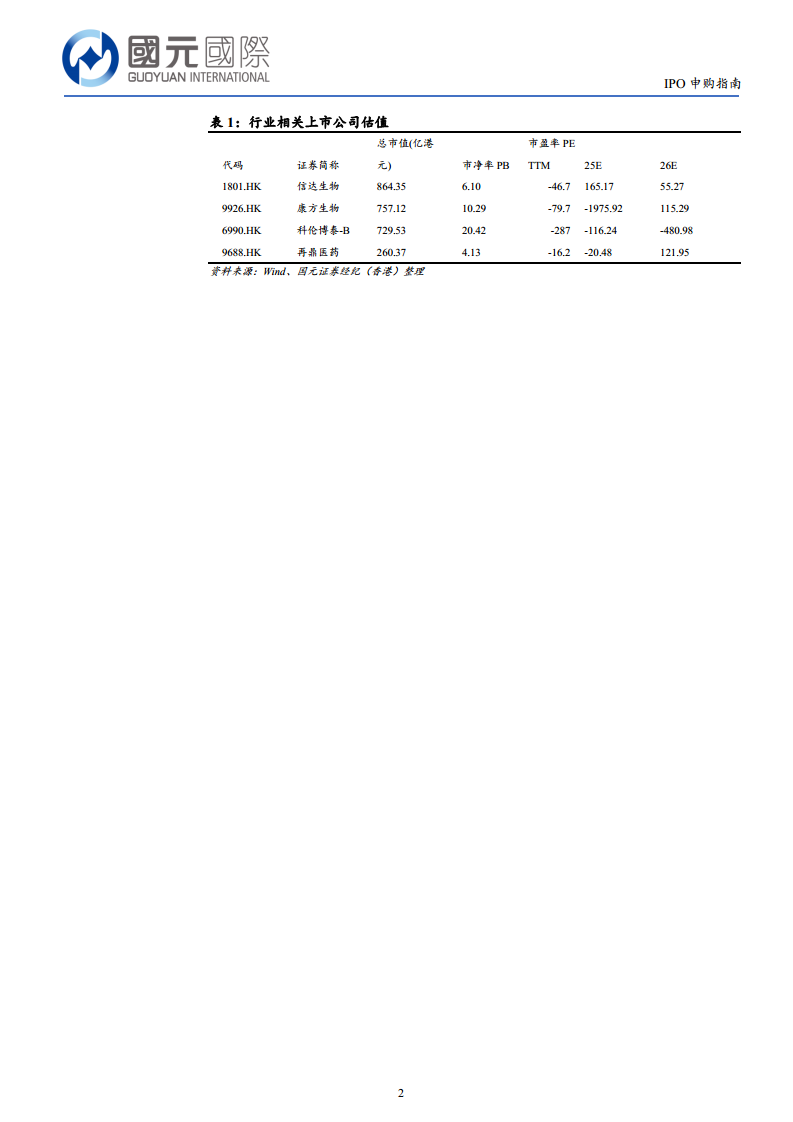

- 估值水平: 派格生物医药-B发行后的市值约为60亿港元。报告指出,公司估值已比较充分,这可能意味着其当前股价已在一定程度上反映了未来的增长预期。与同行业上市公司(如信达生物、康方生物、科伦博泰-B、再鼎医药)的估值数据对比,也需综合考虑其研发阶段、产品管线进展及市场前景。

总结

派格生物医药-B(2565.HK)作为一家专注于代谢疾病和慢性病治疗的创新型生物医药公司,其核心产品PB-119在2型糖尿病和肥胖症领域已取得关键进展,并处于快速增长的GLP-1受体激动剂市场中。尽管公司拥有 promising 的研发管线和巨大的市场潜力,但其目前仍处于无主营收入的研发阶段,并面临显著的亏损。结合其发行后约60亿港元的市值和被认为已较为充分的估值,本报告建议投资者在申购时保持谨慎。未来的投资回报将主要取决于其研发管线的成功商业化以及市场拓展能力。

微信扫一扫-立即使用

微信扫一扫-立即使用